隨著時間來到 2026 年,美股財報季也即將開跑。市場的核心問題不再是企業是否還能維持成長,而是在估值已位於相對高檔的情況下,獲利成長是否具備足夠廣度與可持續性,以支撐目前的價格水準。隨著聯準會政策轉向、金融條件逐步鬆動,資金環境對企業不再是主要阻力,投資焦點開始回到更傳統、也更嚴格的財務指標:營收動能、利潤率變化,以及管理層對 2026 年的指引可信度。在這樣的背景下,25Q4 財報季更像是一場「壓力測試」。對表現優於預期、且能清楚交代中期路徑的企業,市場仍願意給予溢價;反之,僅交出符合預期、但指引轉趨保守的公司,股價修正風險將明顯放大。

由於篇幅原因,本文將拆成兩篇,上集會聚焦在科技、醫療、金融、能源與工業等五大板塊;下級則會談到非必須消費品、必需性消費品、公共事業、通訊服務、房地產與原物料等六大板塊。

S&P 500 整體業績展望

2025 年第 4 季(後面將以 25Q4 表示),美股企業獲利動能持續。根據 FactSet ,S&P 500 整體EPS 年增預估約 8.3%,高於季初的 7.2%;營收年增預估約 7.7%,亦較 9 月底的 6.5% 明顯上修。若預估落地,將連續第 10 季盈餘正成長、連續第 21 季營收成長。值得注意的是,第 4 季營收成長率僅略低於前一季的 8.4%,仍為 2022 年第三季以來的次高水準,顯示企業 topline 動能依舊穩健。

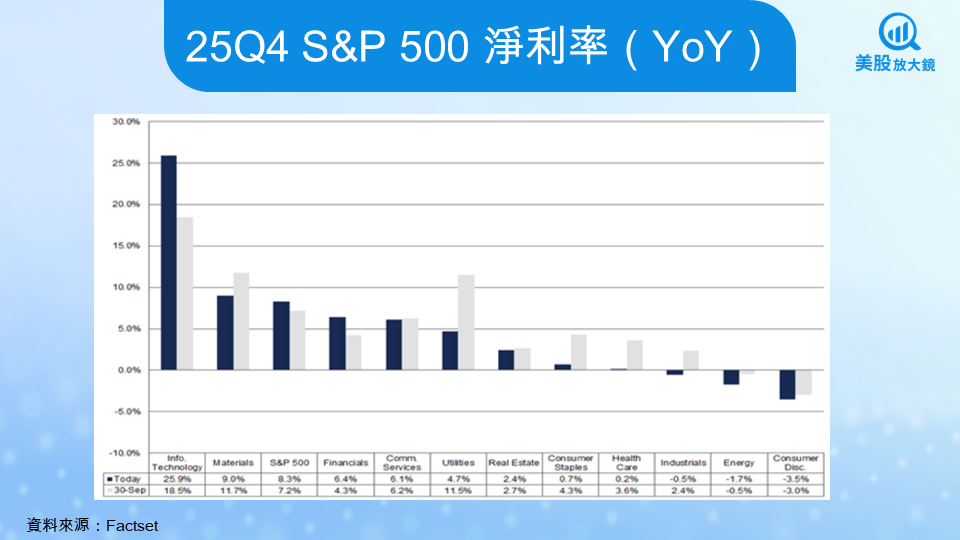

獲利能力方面,S&P 500 淨利率預估約 12.8%,略高於去年同期的 12.7%,但低於上一季的 13.1%。這反映在高薪資與融資成本環境下,利潤率出現邊際收斂,但整體水準仍優於近五年平均的 12.1%。往前看,分析師對2026 年全年盈餘成長的共識接近 15%,顯示市場對中期獲利前景仍抱持樂觀態度。

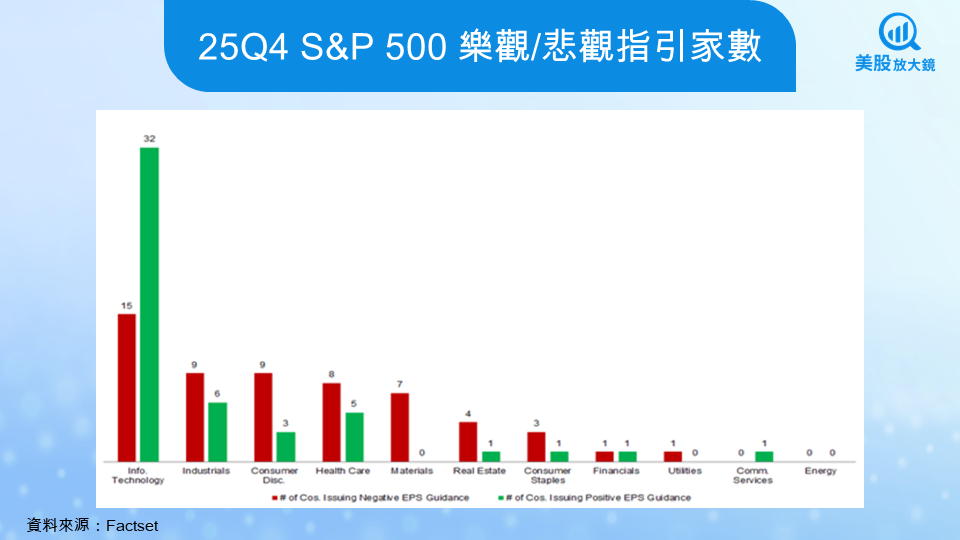

估值層面,S&P 500 的 Forward P/E 約 21–22 倍,明顯高於 5 年均值的 20 倍與 10 年均值的 18.7 倍。在此背景下,財報季對負面驚喜與保守指引的反應風險放大。不過,近期預期修正方向偏正向:第四季 EPS 底盤自 9 月底以來小幅上調約 0.4–0.5%,有別於過往季內下修的常態。企業端的指引結構亦相對穩定,目前已發布指引的 107 家公司中,正向 EPS 指引 50 家、負向 57 家,正向比例約 47%,高於五年平均的 42%,顯示企業對短期獲利前景的信心略高於往年。

整體而言,25Q4 標普企業獲利成長雖較去年同期約 9% 的水準略低,但優勢在於 成長覆蓋面擴大。FactSet 顯示,11 大板塊中預計 8–9 個板塊實現年增,僅 2–3 個板塊可能下滑,與 2024 年第四季由少數板塊撐盤的結構相比,獲利動能正逐步向更多產業擴散。其中,資訊科技仍是主要貢獻來源,而非必需消費品則預期為表現相對疲弱的板塊。

主要板塊表現預測

資訊科技

預期業績增長

25Q4 資訊科技板塊獲利預計年增約 25%,為 S&P500 各板塊之首。在去年同期基期已不低的情況下,今年成長動能進一步加速,主因在於 AI 投資循環持續推進。Factset 分析師自 9 月底以來,已將科技板塊整體盈餘預估上調約 5.5%,反映對半導體與軟體產業前景的信心提升。

細分產業表現全面向上。六大科技子產業預期皆可實現年增,其中半導體與半導體設備表現最為突出,EPS 預估年增約 44%,顯示 AI 晶片與高效能運算需求仍處於快速擴張階段。電子設備與元件、應用軟體等子產業亦有約 20–26% 的雙位數成長;相較之下,IT 服務成長幅度較為溫和,但仍維持正向。

亮點與代表公司

科技板塊的獲利加速,核心來自明顯的「輝達效應」。輝達(NVDA) 預計 Q4 每股盈餘約 1.51 美元,相較去年同期的 0.89 美元,年增幅接近 69%。單一公司即貢獻科技板塊相當可觀的盈餘增量;若將輝達排除,板塊整體獲利年增率將由約 25% 降至約 17%,顯示其在本季的權重與影響力極為關鍵。

除輝達之外,超大型科技企業預期延續穩健成長。蘋果(AAPL) 的獲利預測較季初有所上修,市場仍看好新機銷售與服務業務對整體毛利率的支撐;微軟(MSFT) 則被視為企業級 AI 與雲端需求能否持續擴散的關鍵觀察指標。

整體而言,AI 相關的半導體、雲端與企業軟體龍頭,仍將是 25Q4 科技板塊財報季的絕對焦點。在估值已位於高檔的背景下,市場期待這些公司不僅交出亮眼的單季數字,更能提供具體且可驗證的中期成長路徑,以支撐其目前的股價水準。

醫療保健

預期業績增長

25Q4 醫療保健板塊獲利預計年增幅不到 1%,在各板塊中屬中游偏低水準。整體盈利規模與去年同期相近,反映產業仍處於穩定復甦階段。營收端表現相對較佳,本季板塊營收預估年增約 9%,為 S&P 500 各板塊中第三高,部分來自去年同期基期偏低的比較效應。

從結構來看,醫療服務、醫療設備、製藥、生物技術等主要子產業營收皆維持正成長;不過,受研發支出與人力成本上升影響,板塊淨利率預估約 7.1%,低於去年同期的 9.3%,亦低於歷史平均水準,顯示成本端壓力仍限制獲利彈性。

亮點與代表公司

本季醫療保健板塊缺乏具備顯著爆發力的單一子產業,但部分領域仍展現相對穩健的獲利支撐。醫療服務提供商與健康保險公司受惠於疫情後就醫需求回升,選擇性手術量持續恢復,盈利表現相對突出。例如聯合健康集團(UNH) 先前已上調全年獲利展望,顯示理賠成本控制得宜、會員數維持成長。

大型製藥企業方面,去年同期因專利到期導致基期偏低,使 25Q4 獲利具備修復空間。以默沙東(MRK) 為例,重磅新藥的銷售成長有望帶動整體利潤小幅回升。生物技術產業則在歷經前期高研發投入、獲利承壓後,本季獲利增速預期轉正,但幅度仍相對有限。

整體而言,醫療保健板塊在 25Q4 呈現的是廣泛但溫和的成長結構。多數子產業均對營收與獲利有所貢獻,但在成本壓力尚未明顯緩解前,板塊表現仍偏防禦型,缺乏能明顯拉升整體估值的「明星型」成長引擎。

金融

預期業績增長

25Q4 金融板塊獲利預計年增約 6–7%,延續溫和擴張態勢。相較 24Q4 約 17.5% 的高成長(主要來自疲弱基期的比較效應),本季增速明顯回落至較為常態的水準,顯示金融業盈利已由修復期進入穩定期。

銀行業在年初區域銀行動盪後逐步企穩,受惠於淨利息收入仍處相對高檔,且實際信用損失低於先前市場擔憂,多數大型銀行第四季獲利可望維持中個位數成長。保險與資產管理子行業表現分化:財產保險公司因災害理賠下降與保費調升,盈利改善幅度較大;投資銀行與券商則受惠於市場成交量回升與 IPO 活動逐步恢復,業績同比明顯改善。

亮點與代表公司

金融板塊的財報季即將於本周領先開跑。摩根大通(JPM)、花旗集團(C)、美國銀行(BAC) 等大型銀行市場共識預期,在貸款需求趨緩的背景下仍可憑藉高利率環境維持良好的淨息差,使 25Q4 獲利平均年增約 7%。其中,摩根大通上季淨利潤創下歷史新高,表現被視為金融板塊整體走勢的重要風向標。

保險產業同樣值得關注。部分財產保險公司在第四季陸續發布正向預期修正,例如好事達保險(ALL) 的每股盈餘預估已由 7.14 美元 上修至 8.26 美元,反映保費定價能力提升與理賠支出下降對獲利的支撐效果。

整體而言,金融板塊在 2025 年底的盈利動能雖不若去年同期強勁,但成長來源更為分散且基礎相對穩固。銀行、券商與保險子產業皆對獲利提供正向貢獻,使該板塊在高估值市場環境下,仍具備一定的防禦與穩定性特徵。

能源

預期業績增長

25Q4 能源板塊獲利預計 年減約 1–2%,相較前一季的小幅成長明顯轉弱。主要壓力來自基期效應與油價回落:2024 年同期油價處於相對高檔,墊高比較基準,而 25Q4 油價持續走低,直接壓縮營收表現。25Q4 美國 WTI 原油均價約每桶 59.6 美元,較去年同期的 70.1 美元下跌約 15%。

在此背景下,能源板塊營收預估年減約 2%,為 S&P 500 各板塊中唯一呈現營收負成長者。不過,由於部分成本同步下滑,板塊淨利率仍可維持在兩位數水準,顯示獲利能力雖受壓,但尚未出現結構性惡化。

亮點與代表公司

能源板塊內部呈現明顯分化。上游勘探開採與中游管線運輸子產業,受惠於成本下降,獲利表現相對穩定,部分天然氣生產商亦可能因冬季需求而獲得支撐。相對而言,下游煉油與油服設備產業整體仍面臨獲利年減壓力。

值得注意的是,煉油產業近期成為少數正向修正的亮點。分析師自 9 月底以來,大幅上修馬拉松石油(MPC) 與瓦萊羅能源(VLO) 的 25Q4 獲利預期,前者 EPS 由 2.10 美元 上修至 3.78 美元,後者由 1.96 美元 上調至 3.40 美元。此一調整反映煉油利差擴大,以及成品油出口需求強勁,為煉油商帶來超預期的利潤彈性。

相對地,上游整合型石油巨頭如埃克森美孚(XOM)、雪佛龍(CVX),可能交出年比略為下滑的獲利表現。主因在於去年同期油價位於高檔,使比較基準偏高;今年油價回調後,帳面獲利自然收斂。不過,這類公司仍具備穩健現金流與資本紀律,在回購與股利政策上具備高度可預期性。

整體而言,能源板塊在 25Q4 面臨營收壓力但獲利韌性尚存 的局面。投資判斷的關鍵,不在於單季 EPS 的年增或年減,而在於企業如何描述油價敏感度、成本結構調整能力,以及未來資本支出與股東回報策略。在油價中樞偏低的環境下,板塊內部的分化將持續擴大,公司層級的基本面選擇將明顯重於板塊配置。

工業

預期業績增長

25Q4 工業板塊整體獲利預計大致持平或略低於去年同期,FactSet 估計 EPS 年增率約落在 0% 附近。相較 24Q4 仍有中個位數成長,本季顯示工業板塊在今年上半年反彈後,動能明顯放緩。主要壓力來自成本仍處高檔,以及部分終端需求轉弱,使獲利成長難以延續。

子產業表現呈現兩極化。商業航空、航太與國防相關領域仍維持正向成長,支撐板塊基本面;但 製造設備、物流運輸 等產業面臨需求降溫,對整體獲利形成抵銷效果,使工業板塊在指數層級呈現接近停滯的狀態。

亮點與代表公司

航空旅遊相關產業是本季工業板塊的主要亮點。疫情後出行需求持續釋放,加上燃油價格同比下降,航空公司獲利能力顯著改善。市場關注達美航空(DAL)、聯合航空(UAL) 在假期旅遊旺季的表現,預期其營收與利潤均將高於去年同期。

航太製造領域亦出現修復跡象。波音(BA) 正加速交付過去累積的訂單,帶動營收回升並逐步縮小虧損。國防產業方面,在全球地緣政治不確定性與國防預算支撐下,洛克希德馬丁(LMT) 等軍工企業維持相對穩定的獲利成長。

相較之下,物流與運輸產業壓力較為明顯。全球貨運需求偏弱導致運價下滑,影響大型快遞業者的獲利表現,例如聯邦快遞(FDX)、優比速(UPS) 可能交出相對疲弱的第四季成績。機械製造與工業設備企業亦受到企業資本支出放緩影響,訂單成長趨緩,限制獲利表現。

整體而言,工業板塊在 25Q4 呈現結構性分化而非全面轉弱的格局。航空旅遊與國防相關企業表現相對強勢,但傳統製造與運輸產業的疲弱,使板塊整體獲利成長趨於停滯。投資人將特別關注管理層在財報會議中對 2026 年景氣環境與資本支出循環的評估,以判斷工業板塊能否重新取得成長動能。

(未完待續)

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險