禮來(LLY) 公布 2025 年第四季(25Q4)財報後,股價單日大漲逾 10%,接近歷史新高,市值維持在兆美元等級。這波漲勢並非單純的情緒修復,而是資本市場在消化了優於預期的財報與強勁的 2026 年指引後,對禮來進行的一次結構性估值重估。關鍵在於,禮來不僅證明了其成長動能尚未見頂,更與競爭對手諾和諾德(NVO)形成了鮮明的「剪刀差」。當市場意識到 GLP-1 賽道正從「共同成長」轉向「存量博弈與執行力對決」時,資金正加速向具備更強護城河的禮來集中。

以「量」破「價」,成長品質優異

從 25Q4 財報與市佔率變化來看,禮來的成長邏輯已相當清楚:在實現價格下行的背景下,公司選擇以放量換取規模,且效果已反映在營運數據與市佔率結構上。

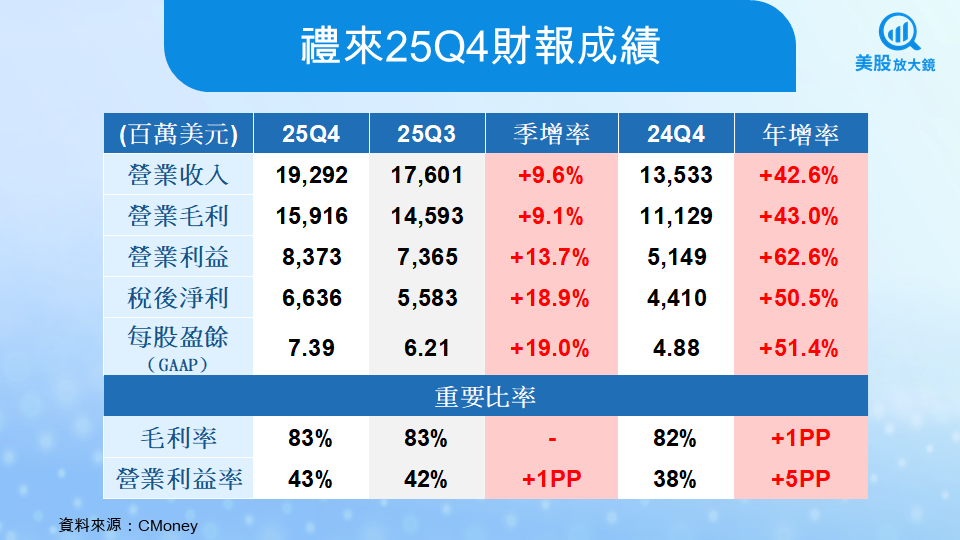

根據財報數據,25Q4 單季營收為 192.9 億美元,年增 42.6%,同期稅後淨利年增 50.5%,GAAP 每股盈餘達 7.39 美元,年增 51.4%。更關鍵的是,在營收快速成長的同時,毛利率仍維持在 83% 的高檔水準,營業利益率則提升至 43%,顯示價格讓步並未侵蝕核心獲利結構。

若進一步拆解成長來源,可以看到營收成長主要由「量」所驅動。單季銷量年增約 46%,有效對沖實現價格約 5% 的下滑。這代表即便美國市場因政府協議、醫保給付與直銷定價調整而承壓,終端需求仍持續擴張,放量速度足以支撐整體獲利表現。

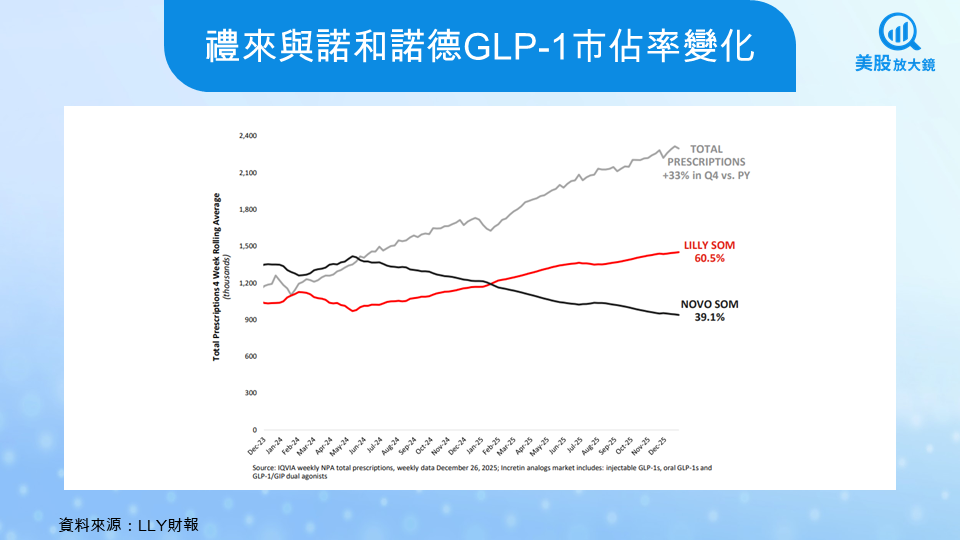

這一點亦反映在 GLP-1 市佔率變化上。隨著整體處方量年增約三成,禮來在 GLP-1 市場的市佔率已上升至約 60%,而主要競爭對手則同步下滑至約 40%。在價格全面承壓的產業環境中,市佔率能否擴大,往往比短期單價更能反映產品的臨床接受度與實際需求強度。

整體而言,25Q4 的數據顯示,禮來目前的成長並非建立在短期價格優勢上,而是來自產品需求本身的放量效應。在價格下行週期中仍能同步推升營收、獲利與市佔率,這正是市場重新評價其成長品質的核心原因。

成長敘事從「美國」走向「全球」

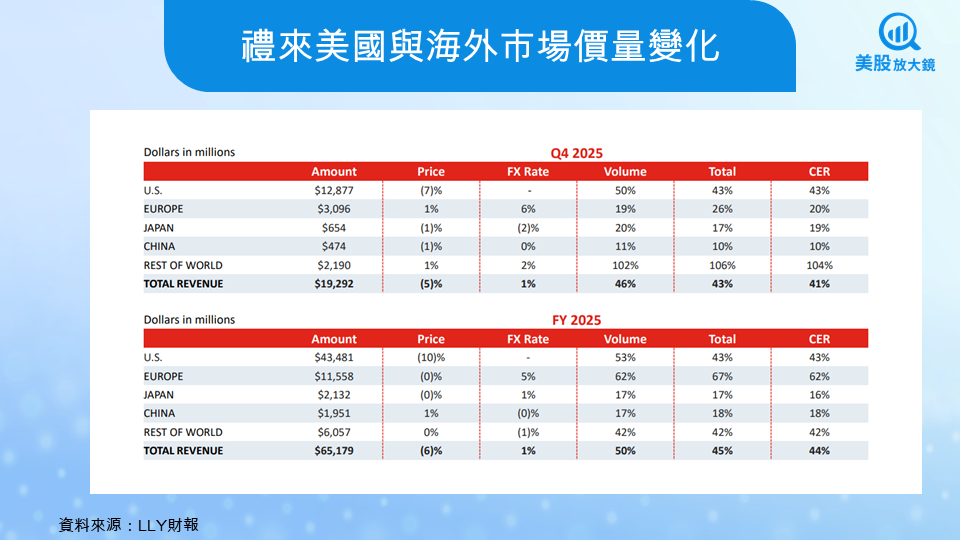

從 25Q4 的結構來看,禮來的成長邏輯已出現關鍵轉折。過去兩年,市場對禮來的估值主要建立在美國市場的快速滲透;而本季數據顯示,成長引擎正逐步從單一市場,轉向更具延展性的全球擴散。

核心雙引擎仍在加速放量。糖尿病藥物 Mounjaro 單季營收約 74 億美元,年增 110%;肥胖症藥物 Zepbound 單季營收約 42.6 億美元,年增 123%。值得注意的是,這波成長不再僅集中於美國市場。

在國際市場方面,Mounjaro 單季海外營收已達約 33 億美元,季增約 10%,顯示在產能逐步釋放與給付機制推進後,全球滲透率開始實質拉升。這代表禮來的 GLP-1 成長曲線,正從「美國放量期」過渡至「全球放量期」。

這一轉變對中期估值意義重大。當成長不再高度依賴單一市場滲透率,而是由多個地區共同推動時,營收與獲利的可預測性將明顯提升。隨著國際產能瓶頸緩解、醫保覆蓋逐步擴大,海外市場有望在 2026 年後接棒成為主要成長動能,進一步延長禮來整體成長曲線的續航力。

諾和諾德的「預警」與禮來的「進擊」

2025 年底的這一輪財報季,實際上已為 GLP-1 產業劃出明確分水嶺。差異不在藥物需求是否存在,而在於價格下行環境下,誰還能守住獲利結構。

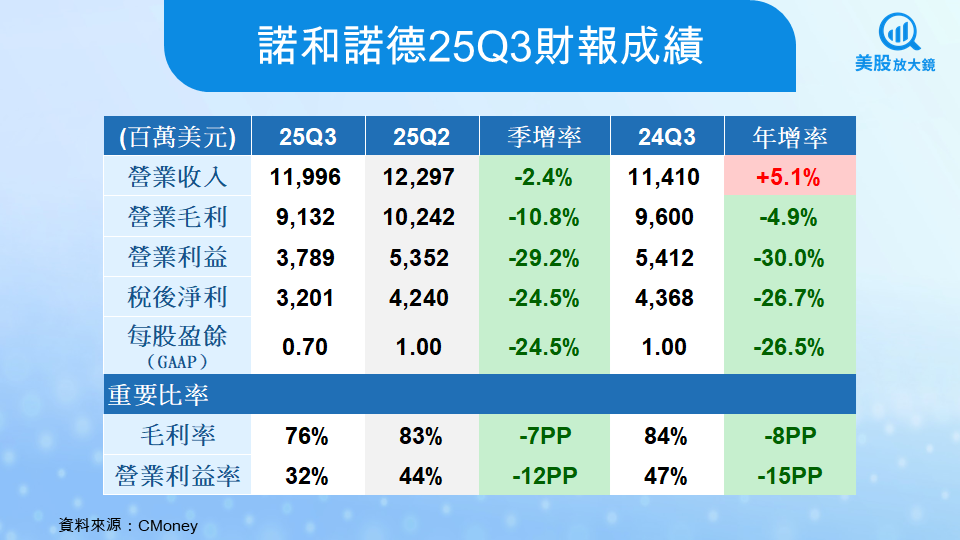

從數據來看,諾和諾德在 25Q3 已率先顯露壓力。單季營收季減約 2%,年增幅度僅約 5%;更關鍵的是,毛利率從前一季的 83% 下滑至 76%,營業利益率同步從 44% 大幅降至 32%。即使營收仍有年增,獲利端已出現明顯壓縮,反映價格競爭與折讓開始實質侵蝕財務結構。

在此背景下,諾和諾德於隨後的指引中預警,2026 年營收可能出現 5% 至 13% 的下滑區間,並明確點出價格競爭與產品組合壓力。市場反應相當直接,財報公布後股價於短時間內出現兩位數修正,顯示投資人已不再單純以「產業成長」視角解讀。

相較之下,禮來的狀態形成鮮明對照。禮來在 25Q4 仍能維持超過 80% 的毛利率與逾 40% 的營業利益率,顯示在同樣面對價格下行的環境中,其主力產品組合與產能配置,仍具備更高的承壓能力。同時,Mounjaro 與 Zepbound 的專利保護期仍相對完整,使公司在產品生命週期管理上保有更大的策略彈性。

整體而言,市場敘事已悄然轉變。過去投資 GLP-1 類股,重點在於「是否站在成長賽道上」;如今,隨著價格與給付環境收緊,投資人開始更明確地「選龍頭、避邊際」。諾和諾德提前反映的獲利壓力,反而凸顯禮來在產能布局與產品結構上的相對優勢,也解釋了為何資金流向正在出現結構性分歧。

禮來的護城河,不只是藥效,更是全方位的產業競爭

禮來的領先優勢已不僅止於藥物療效,而是建立了全方位的產業壁壘。

- 產能即戰力: 禮來宣布自 2020 年以來已投入超過 550 億美元擴充產能。當競爭對手還在為供應鏈掙扎時,禮來已能透過 Zepbound Kwikpen (注射筆) 等新劑型快速搶佔市場。

- 管線深度 (Pipeline):

- 口服戰場: 每日一次口服藥 Orforglipron 預計於 2026 年 Q2 在美國上市,這將是開啟大眾市場的關鍵鑰匙。

- 效能天花板: 下一代三重受體激動劑 Retatrutide 在臨床數據中展現了驚人的 28.7% 減重效果與顯著的疼痛緩解能力,為後續產品迭代築起極高門檻。

2026 年展望,從「題材股」走向「超級藍籌」

禮來對 2026 年給出的財測區間相當清楚:全年營收預估 800 至 830 億美元,Non-GAAP 每股盈餘落在 33.50 至 35.00 美元之間。以目前產業環境來看,這不只是高成長指引,更意味著公司預期在價格持續承壓的情況下,仍能透過規模放大與產品組合優化,維持獲利結構的穩定性。

對投資人而言,禮來的定位正在發生轉變。市場不再僅以「高速成長題材」評價其股價,而是開始將其視為一家具備產業主導力的成熟成長型公司。未來評價重心,也將從單純的營收增速,轉向兩個更具挑戰性的指標:其一是利潤率能否在放量與讓價並行的環境中守住水準,其二是新產品線的執行節奏,特別是口服 GLP-1 是否能如期接棒、延續成長動能。

整體來看,25Q4 財報所傳達的訊息相當明確。禮來的成長故事並未進入尾聲,而是正邁入一個更考驗執行力與資本配置能力的階段。在 GLP-1 競局的後半場,專利結構、產能規模與研發管線的完整度,已成為決定長期勝負的核心因素;從目前的數據與布局來看,禮來已站在相對有利的位置。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。