2026 年 1 月 27 日,全球最大航太與國防承包商雷神科技(RTX)正式公佈了其 2025 年第四季(25Q4)及全年財務業績 。在過去一年中,全球地緣政治緊張局勢持續升溫,加上商業航空市場在後疫情時代的強勁復甦,雷神憑藉其獨特的業務組合——橫跨民航引擎、航太系統與先進防衛技術——交出了一份令市場振奮的成績單 。董事長兼執行長克里斯多福·卡利奧(Chris Calio)指出,25Q4 的強勁表現不僅凸顯了公司的營運勢頭,更證明了其在複雜供應鏈環境下的執行力 。這份財報不僅是過去一年的總結,更預示著雷神在 2026 年將邁入一個由創紀錄積壓訂單支撐的高成長階段 。

25Q4 財報成績:營收與現金流雙雙超標

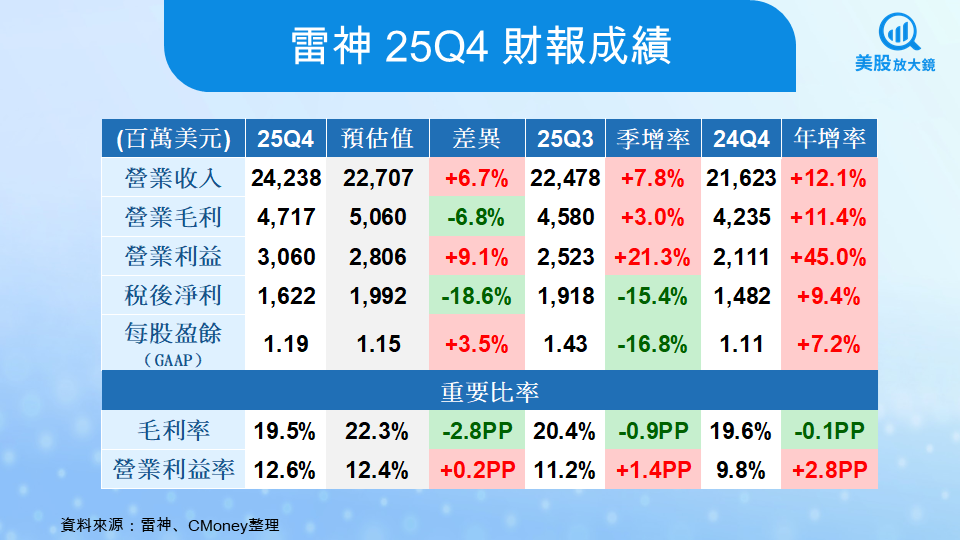

雷神在 2025 年第四季度的財務表現極為穩健,多項核心指標均優於市場預期 。

1. 營收與獲利表現

25Q4 銷售額達到 242.4 億美元,較去年同期成長 12%,若排除匯率與併購影響,有機成長率更達到了 14% 。在獲利能力方面,儘管受到收購會計調整(每股 0.31 美元)與重組費用(每股 0.02 美元)的影響,GAAP 每股盈餘(EPS)仍達 1.19 美元 ;而更具代表性的調整後 EPS 為 1.55 美元,年增 1%,展現了在通膨壓力與高關稅環境下依然穩健的獲利韌性 。

2. 現金流與資產負債表

現金流表現是本次財報的一大亮點。25Q4 營運現金流高達 42 億美元,扣除 10 億美元的資本支出後,自由現金流(FCF)達到 32 億美元 。回顧 2025 全年,自由現金流總額達 79 億美元,比 2024 年大幅增加 34 億美元,這為公司的資本配置與未來研發投入提供了充足的底氣 。

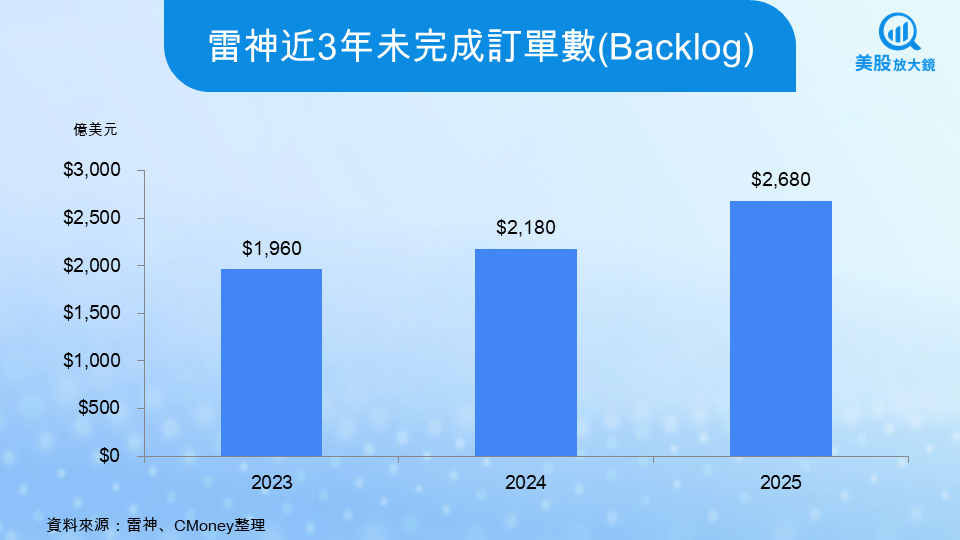

3. 創紀錄的積壓訂單

截至 2025 年底,雷神的累計積壓訂單總額已攀升至 2,680 億美元,年增率高達 23% 。其中,商業訂單佔 1,610 億美元,國防訂單佔 1,070 億美元 。這龐大的訂單儲備如同公司的「防護墊」,確保了未來數年營收的能見度與穩定性 。

業務變化與部門深度解析

雷神的三大業務板塊——普惠(Pratt & Whitney)、柯林斯航太(Collins Aerospace)與雷神(Raytheon)——在 25Q4 均展現了各自的轉型成效與市場競爭力。

1. 普惠公司:走出粉末冶金陰霾,進入修復與收割期

普惠公司 25Q4 營收達 95 億美元,有機成長率高達 25%,是三大部門中成長最猛烈的 。

- GTF 引擎進展: 市場最關注的 GTF 引擎粉末冶金問題已得到有效控制。AOG(飛機停場)數量已從 2025 年的峰值下降超過 20%,維修(MRO)產出在 Q4 成長了 39% 。

- 新產品動能: GTF Advantage 引擎已獲得歐盟認證,預計 2026 年正式投入使用;此外,Hot Section Plus 改裝套件的推廣將顯著提升引擎耐用性,降低長期維修成本 。

- 軍用引擎: 受惠於 F135 引擎的維護需求與生產,軍用銷售額在 Q4 成長了 30% 。

2. 柯林斯航太:受惠民航復甦與寬體機需求

柯林斯航太 25Q4 營收 77 億美元,有機成長 8% 。

- OE 與售後市場同步走強: 商用原廠配套(OE)銷售額成長 9%,主要受寬體機與窄體機產量提升驅動;商用售後市場更成長了 13% 。

- 獲利優化: 儘管面臨高關稅與部分業務剝離的不利因素,但公司透過數位化轉型(超過 50% 工廠接入數位平台),預計 2026 年利潤率將再提升約 80 個基點 。

3. 雷神:地緣政治驅動國防需求「全面噴發」

雷神部門 25Q4 銷售額為 77 億美元,有機成長 7% 。

- 關鍵武器產量大幅提升: 為了應對全球防禦需求,雷神在 2025 年將「愛國者」(Patriot)、GEM-T 飛彈、AMRAAM 與「郊狼」(Coyote)反無人機系統的產量提升了 20% 以上 。

- 國際化程度提高: 國際訂單比例已升至 47%,其中包含向西班牙供應價值 12 億美元的愛國者系統,以及與以色列簽署的 12 億美元「塔米爾」(Tamir)飛彈合同 。

2026 前瞻指引 - 樂觀預期下的增長曲線

管理層對 2026 年給出了非常積極的展望,顯示出對營運效率提升的自信 。

- 營收指引: 調整後銷售額預計為 920 億至 930 億美元(有機成長 5%–6%) 。

- 獲利指引: 調整後 EPS 預期在 6.60 至 6.80 美元 之間 。

- 現金流指引: 自由現金流目標為 82.5 億至 87.5 億美元,現金轉換能力進一步增強 。

- 投資佈局: 2026 年總研發與資本支出將達到 105 億美元,重點投入飛彈效應器(Effectors)與固體火箭發動機產能的擴張 。

投資建議:穩健防禦與成長動能並進

雷神擁有跨產業的多元收入來源,當商業航空面臨週期性波動時,國防業務提供了穩固的底部支撐;反之,當國防預算受政策影響時,全球民航服務的龐大售後市場(Aftermarket)則提供了高毛利的現金流。

隨著 GTF 引擎技術問題進入收尾階段,普惠公司的利潤率有望在 2026 年大幅反彈。同時,公司在數位化製造與自動化方面的投入已開始體現,工廠積壓庫存的減少(如蘭辛工廠減少 45%)將直接轉換為營運效率的提升 。

儘管資本支出壓力仍大,但雷神管理層承諾將維持每季度派發股息的傳統,這對於長期價值型投資人而言具備極高吸引力 。在資產負債表保持健康的情況下,公司有能力兼顧「產能擴張」與「股東回饋」。

投資人仍需留意以下風險,包含供應鏈瓶頸: 雖然產量正在提升,但關鍵原材料(如鈦金屬)與鑄件供應仍可能制約產能上限;政策風險: 美國國防部對合約定價與資本配置的審查趨嚴,可能對短期情緒造成干擾 。

雷神正處於一個從「修復問題」轉向「爆發成長」的轉折點。憑藉 2,680 億美元的積壓訂單與 2026 年強勁的現金流預期,雷神不僅是地緣政治動盪下的防衛性標的,更是航太工業長期成長的領航者。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。