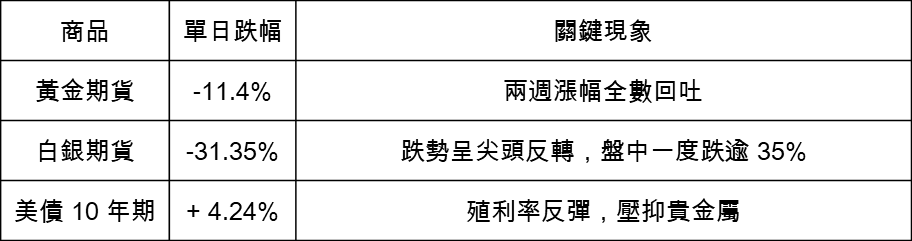

上週五(2026 年 1 月 31 日),貴金屬市場上演了一場教科書等級的「去槓桿」大屠殺。黃金期貨單日重挫 11.4%,白銀期貨更出現 31.35% 的毀滅性暴跌,盤中甚至一度腰斬逾三分之一市值。這場急殺不僅在一夕之間回吐了過去兩週的累積漲幅,更讓市場討論的焦點從「還能不能追高」,瞬間轉向「槓桿部位是否會引發連鎖清算」。究竟是什麼引爆了這場完美風暴?

導火線:川普提名「鷹派」新主席,美元與殖利率雙升

市場普遍將起火點指向川普宣布提名凱文·沃什(Kevin Warsh) 出任聯準會主席。沃什在市場眼中屬於鮮明的「鷹派」人物。此消息一出,投資人迅速重新定價利率預期,導致典型的「鷹派定價組合」再現:

- 美元走強:打壓以美元計價的商品價格。

- 美債殖利率抬升:10 年期美債殖利率重回 4.24% 附近。

這意味著市場恐慌「未來降息將更加困難」。對於不生息的黃金與白銀而言,持有成本與機會成本瞬間飆高,賣壓隨之浮現。

放大器:芝加哥商品交易所集團上調保證金,觸發流動性踩踏

如果說宏觀消息是導火線,那麼芝加哥商品交易所集團(CME Group)上調保證金就是那桶汽油。CME 宣布提高期貨保證金要求(並於週一收盤起再次上調),這一舉措直接加劇了拋售潮。在價格下跌的過程中,高槓桿部位被迫面臨「補繳保證金」或「強制平倉」的二選一。這導致結構性的 「流動性踩踏」:多頭被迫減倉以降低風險;止損單被連續觸發,流動性變薄,進一步放大跌幅。

為何白銀跌得比黃金更兇?

那你會好奇,雖然金銀同跌,為何白銀超過 30% 的跌幅遠比黃金慘烈。這主要歸因於兩者的投資本質差異:

- 黃金(配置屬性): 買家多為央行、長期基金與機構,持倉週期長,遇到回檔多以「震盪消化」為主。

- 白銀(投機屬性): 兼具工業與金融屬性,且因單價低、槓桿效率高,是投機資金的聚集地。

白銀此前的飆漲,很大程度是投機資金押注「全球秩序轉變」與「美元信心動搖」。一旦風向逆轉,這些熱錢撤退的速度極快,導致白銀極易出現跳躍式下跌。

金銀比(Gold/Silver Ratio)的極端修復

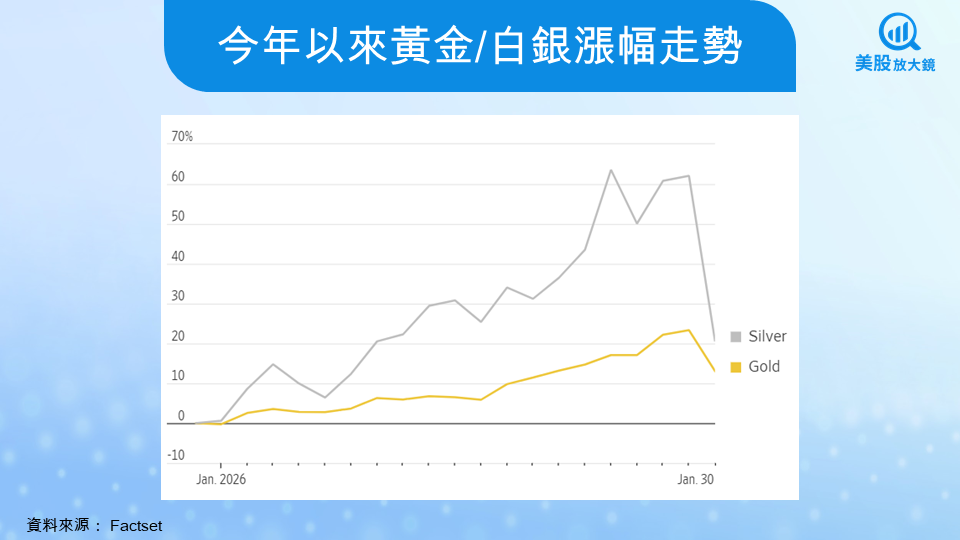

在暴跌之前,金銀比一度來到 44 的歷史低位區間,遠低於市場常見的 50 至 80 均值,這暗示兩者關係已嚴重失衡(白銀過貴)。修復失衡通常有兩條路:一是黃金補漲,二是白銀補跌。市場最終選擇了第二條路——藉由白銀的劇烈回調,將金銀比強行拉回正常區間。

投資人該如何應對?

面對「鷹派新主席」帶來的基本面重估,加上「保證金上調」引發的流動性踩踏,市場目前的下跌邏輯清晰且猛烈。在這種結構性的去槓桿過程中,投資人應避免過早進場「接刀」,建議採取以下策略:

1. 短期操作:避開「流動性真空期」

CME 將於「週一收盤起再次上調」保證金。這意味著週初市場可能仍面臨第二波補繳保證金的壓力,強制平倉的餘波未了。 切勿在週初急於進場搶反彈。 當前的下跌是由「缺錢(流動性)」而非單純的「恐慌」所驅動,在強制賣壓消化完畢前,技術支撐往往相當脆弱。

2. 觀察指標:緊盯「金銀比」與「美債殖利率」

既然本波殺盤的起因是金銀比失衡與利率預期改變,止跌訊號自然也要看這兩點:

- 金銀比(Gold/Silver Ratio): 市場正在劇烈修正,投資人應觀察該比率是否能穩定回升至 60–70 的歷史中位數區間,若白銀持續弱於黃金,代表去槓桿仍在進行中。

- 10 年期美債殖利率: 這是貴金屬最大的敵人。若殖利率能停止在 4.24% 附近飆升並開始盤整,金價的壓力才算真正緩解。

3. 調整心態:從「投機熱潮」回歸「資產配置」

這場暴跌是對過度投機的一次總清算,特別是針對押注「美元崩潰」的激進資金。對於配置型投資人,需重新審視凱文·沃什(Kevin Warsh)上任後的高利率環境持續性。如果「降息預期」被徹底反轉,貴金屬的投資邏輯將從「攻擊型(賺價差)」轉回「防禦型(抗通膨/避險)」,部位的槓桿比例必須大幅降低。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。