在華爾街,做空機構與上市公司的對決往往充滿血腥味,但像本週發生在 AppLovin(APP) 身上的戲劇性轉折卻相當罕見。經歷了近一個月關於「洗錢」與「跨國犯罪」的嚴厲指控後,做空機構 Capitalwatch 於 2 月 9 日正式發表聲明致歉,並撤回了針對該公司主要股東的關鍵指控 。這項消息如同在緊繃的市場情緒中投下一顆震撼彈,激勵 AppLovin 股價單日暴漲逾 13%,盤後持續上揚 。然而,對於成熟的投資人而言,這場風暴後的反彈不僅僅是情緒上的宣洩,更是一個重新審視這家 AI 廣告巨頭真實價值的契機。

遲來的道歉與市場的報復性反彈

這場風波始於 1 月 20 日,當時 Capitalwatch 發布了一份標題聳動的報告,指控 AppLovin 的大股東唐浩(Hao Tang)與柬埔寨犯罪組織「太子集團」及非法資金流向有關,甚至直指公司的廣告收入模式涉及洗錢 。這些指控一度導致市場恐慌,股價腰斬 。

然而,局勢在 2 月 9 日出現根本性反轉。Capitalwatch 在最新的聲明中承認,其先前關於唐浩與法國波爾多法院判決之間關聯的描述是錯誤的,且缺乏獨立核實程序;同時,關於唐浩與陳志、太子集團等存在直接聯繫的說法也不準確 。基於事實偏差,該機構宣布刪除並撤回所有涉及唐浩個人的指控段落,並對其造成的聲譽損害致歉 。儘管做空機構強調仍保留對公司「複雜財務結構」的質疑權利,但市場已用真金白銀投票,認定最極端的刑事法律風險已暫時解除 。

從遊戲發行商到 AI 廣告巨頭的華麗轉身

要看懂 AppLovin 的股價爆發,必須先看懂它的「斷捨離」進化史。這家公司並非橫空出世,而是經過了三次精準的戰略轉型。

第一階段:積累期與護城河構建(2012-2021)

AppLovin 成立於 2012 年,起初專注於幫助開發者獲客。2018 年,公司意識到手遊市場的爆發,成立 Lion Studios 並收購 Machine Zone 等工作室,建立龐大的遊戲組合(甚至曾試圖收購 Unity)。 這一階段的關鍵在於「數據積累」。透過自營遊戲與收購 MAX(競價平台)、Adjust(數據監測)以及 MoPub(來自 Twitter),AppLovin 在 iOS 隱私政策變更(IDFA)的逆風下,依然建立了極具深度的第一方數據庫。

第二階段:核心引擎的確立——軟體平台(Software Platform)

這是目前市場給予高估值的核心。該部門營收占比約 69%,主要由以下王牌產品構成:

- AppDiscovery(獲客):行銷軟體的旗艦,幫廣告主找用戶。

- MAX(變現):應用程式內的競價軟體,掌握了流量分配權。

- Adjust(分析):提供精準的數據監測。

這套組合拳讓 AppLovin 能夠利用其覆蓋約 14 億行動用戶的龐大基礎,幫助廣告商以最低成本觸及全球受眾。

第三階段:AI 賦能與「純粹化」轉型(2023-2025)

AppLovin 的真正轉捩點在於 AI 廣告引擎 Axon 的推出,特別是 2023 年升級的 Axon 2.0。這套基於機器學習的引擎大幅提升了廣告定位的精準度與回報率(ROAS),不僅鞏固了遊戲市場,更讓公司有底氣跨足電商(E-commerce)與串流影音廣告(透過 Wurl),吃下更廣闊的中小型廣告主市場。

另一個經常被市場忽略、但對投資人影響深遠的關鍵轉折,是 AppLovin 在 2025 年出售 Apps 業務的戰略決策。這個部門過去涵蓋 200 多款遊戲,曾一度貢獻約 31% 的總營收,但也讓公司同時扮演廣告平台與遊戲發行商的雙重角色。

隨著 Apps 業務出清,AppLovin 徹底消除了這種結構性的角色衝突。當公司不再既是「裁判」、又是「球員」,其他遊戲開發商與廣告主在使用其平台時,心理與商業上的顧慮明顯降低,平台中立性也隨之提升。這對廣告技術公司而言,是建立長期信任與規模化的必要條件。

更重要的是,這項調整讓 AppLovin 正式成為一家純粹的廣告技術平台。在資本市場的估值邏輯中,具備高度可擴張性的純軟體平台,通常能享有較高的本益比與估值彈性。這也是市場近期重新評價 AppLovin、並願意給予更高成長溢價的核心原因之一。

高成長不是故事,是財報上的數字

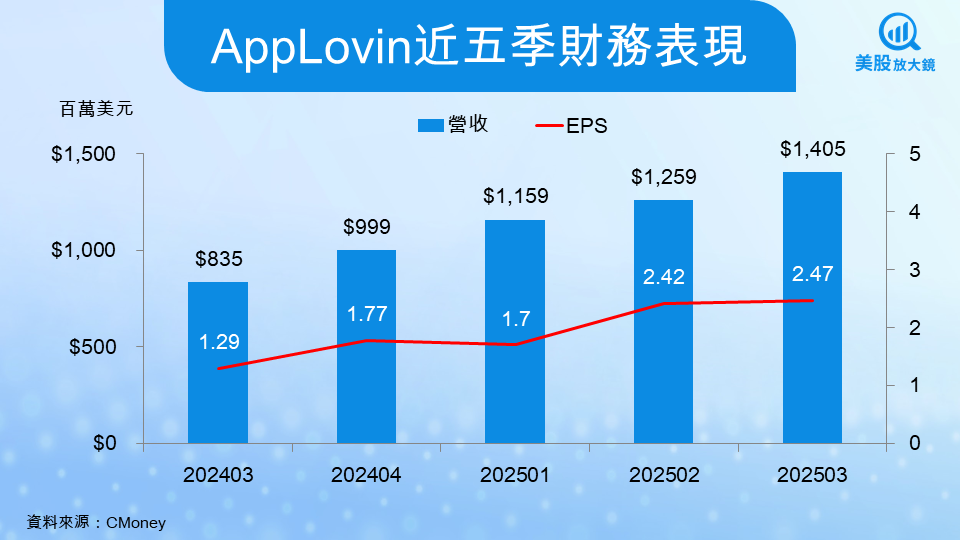

拋開做空機構的紛擾,回歸基本面檢視,AppLovin 的財務表現展現了令人驚嘆的爆發力。根據最新的 2025 年第三季財報,公司營收年增率高達 69%,顯示其成長動能並未減弱 。更令人印象深刻的是其獲利能力的躍升,每股盈餘(EPS)幾乎翻倍,從 1.25 美元增至 2.45 美元,而調整後的 EBITDA 利潤率更是擴大至 82% 的驚人水準 。

這種「高成長、高利潤」的組合,讓 AppLovin 在估值上出現了有趣的現象。雖然其本益比(P/E)顯著高於傳統廣告公司,看似昂貴,但若引入 PEG 指標(本益成長比)來評估,情況則大不相同。AppLovin 的 PEG 僅約 0.81 至 0.92,通常 PEG 低於 1 意味著股價相對於其成長速度是被低估的。這也解釋了為何知名投行 Jefferies 在風波中仍堅定重申「買入」評級,並給出高達 860 美元的目標價,認為市場的恐慌創造了絕佳的買入機會 。

風險與機會並存的投資決策

儘管基本面強勁且做空指控力度減弱,投資人仍需保持清醒。Capitalwatch 雖然撤回了個人指控,但並未對公司的財務模型鬆口,甚至預告將發布後續報告繼續質疑數據的合理性 。這意味著 AppLovin 的股價未來仍可能面臨由消息面引發的劇烈波動。此外,廣告科技產業本質上具有週期性,且面臨 Google 與 Meta 等巨頭的激烈競爭,任何成長放緩的跡象都可能引發估值的修正 。

綜合來看,AppLovin 目前呈現出「基本面極強,但治理面雜音未除」的特殊格局。對於重視安全邊際與公司治理透明度的保守型投資人而言,即便估值誘人,場外的雜音與潛在的財務結構疑慮仍是不可忽視的紅燈,暫時觀望或許是較佳策略。然而,對於風險承受度較高、且相信 AI 技術能持續驅動廣告效率的成長型投資人來說,本次由恐慌情緒造成的股價回調,配合 PEG 小於 1 的估值優勢,確實提供了一個具吸引力的分批佈局窗口。在確認 2026 年營收成長能否維持 30% 以上的高速軌道之前,嚴格控制部位並密切關注財報指引,將是參與這場成長盛宴的最佳方式 。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。