進入 2026 年初,美國大型軟體股成為科技板塊中表現最疲弱的一群。相較半導體與 AI 硬體股仍能創高,多數 SaaS 龍頭的股價已明顯回落,甚至跌破過去一到兩年的整理區間。對不少散戶而言,這種走勢很直觀地帶來一個疑問:跌深就是機會,還是只是跌勢的開始?

市場目前並沒有給出單一答案,但可以確定的是,這一波下跌並非單純的情緒修正,而是投資人對「軟體產業在 AI 時代的位置」產生了根本性的懷疑。

AI 不是利多?從 Claude 到 OpenClaw,市場在怕什麼?

這一輪恐慌的起點,來自生成式 AI 與 AI Agent 的快速進化。隨著 Anthropic 推出 Claude Cowork 系列工具,AI 不再只是回答問題,而是能直接接手任務流程。更讓市場背脊發涼的是 OpenClaw (Moltbot) 這類現象的出現——AI 代理人甚至開始能「互相對話、談判」並自主完成工作,完全繞過了人類操作介面。

對投資人而言,這觸動的是 SaaS 商業模式的核心假設。過去多數企業軟體採用「按帳號數(Seats)計費」,員工越多、授權越多,營收自然成長。但在 AI 能大幅降低白領人力需求的情境下,帳號數是否還能維持,成為了懸在頭上的達摩克利斯之劍。

更現實的問題來自企業預算配置(Wallet Share)。當 CFO 必須在有限資源中做選擇時,錢究竟是留給傳統軟體訂閱,還是轉向軍備競賽般的 AI 算力與基礎建設?這正是市場資金大挪移的主因。

用數據說話:誰在裸泳?誰被錯殺?

在情緒之外,判斷軟體股是否「被錯殺」,仍需要回到財務數據本身。25Q3 的財報數據,其實已經幫我們畫出了「抗跌組」與「高危組」的界線。

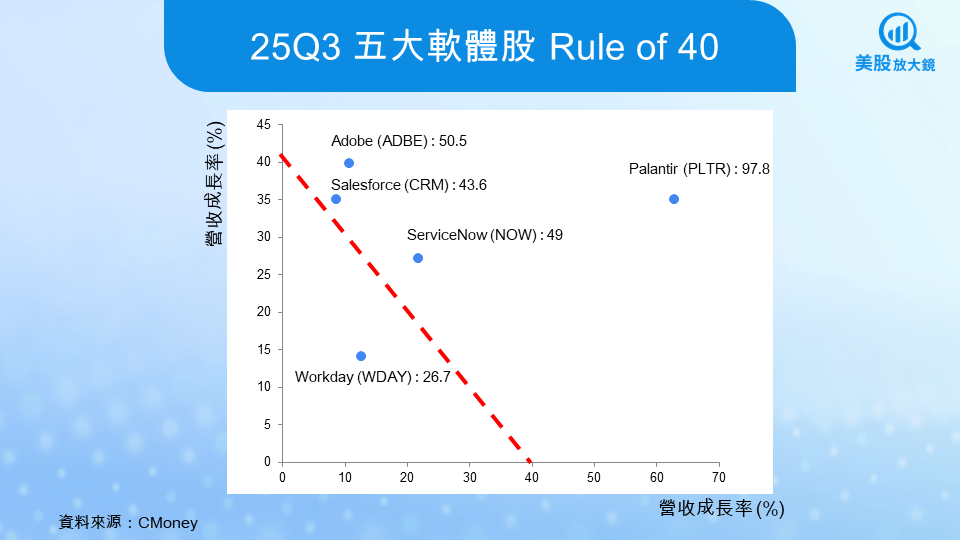

1. Rule of 40:成長與獲利並未同步崩壞

在評估 SaaS 公司體質時,市場常用的基準之一是「Rule of 40」。這個指標的計算方式很直觀:營收成長率加上獲利能力(通常是營業利潤率或自由現金流利潤率),若總和能超過 40%,代表公司在成長與獲利之間取得相對健康的平衡。在資金成本偏高、投資人風險意識提高的環境下,這個指標的重要性明顯上升。

以 2025 年第三季的數據來看,軟體股內部呈現出高度分化的結果:

- 外星科技等級:Palantir 以高達 97.8 的分數傲視群雄,顯示其 AI 平台的變現能力已獲市場認證,這是它能享受高估值的主因。

- 穩健資優生: Adobe (50.5) 與 Salesforce (43.6) 雖然股價慘跌,但分數仍穩穩站在 40 分及格線之上,代表其營運本身並未出現系統性失速。

- 高風險警訊: 反觀 Workday的分數已滑落至 26.7,遠低於及格線。這類成長與獲利雙降的公司,正是這波修正中真正應該避開的「陷阱」。

這意味著,對於優質龍頭股而言,股價下跌並非來自財報惡化,而是市場先行調整了估值假設。

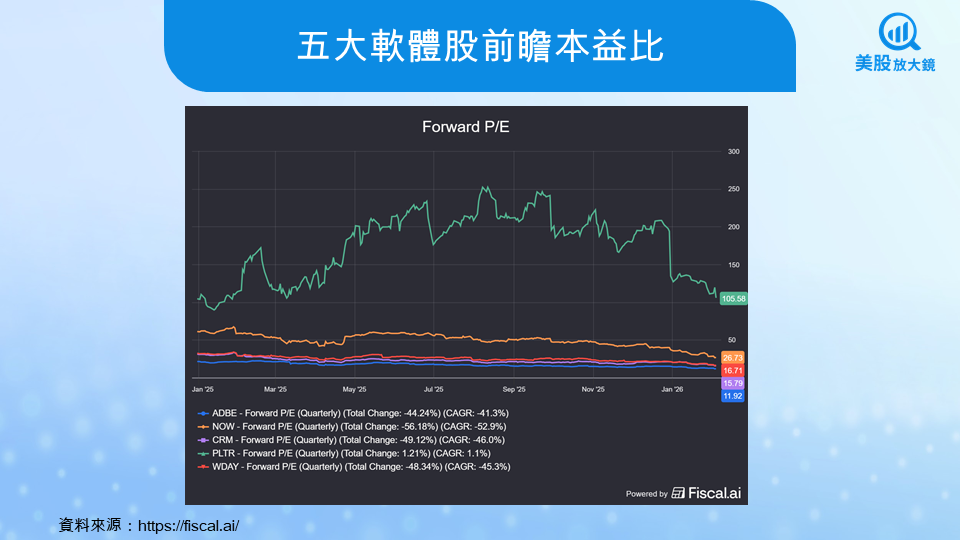

2. 前瞻本益比:估值修正跑在獲利之前

再看前瞻本益比(Forward P/E),五大軟體股的整體水位已明顯回落。值得注意的是,這段時間內企業並未同步大幅下修獲利指引,顯示市場是在「先砍風險溢價」,而非等到基本面證實轉差才動作。對散戶來說,這是一個重要訊號:當估值修正速度快於獲利變化,往往暗示著超賣的可能。

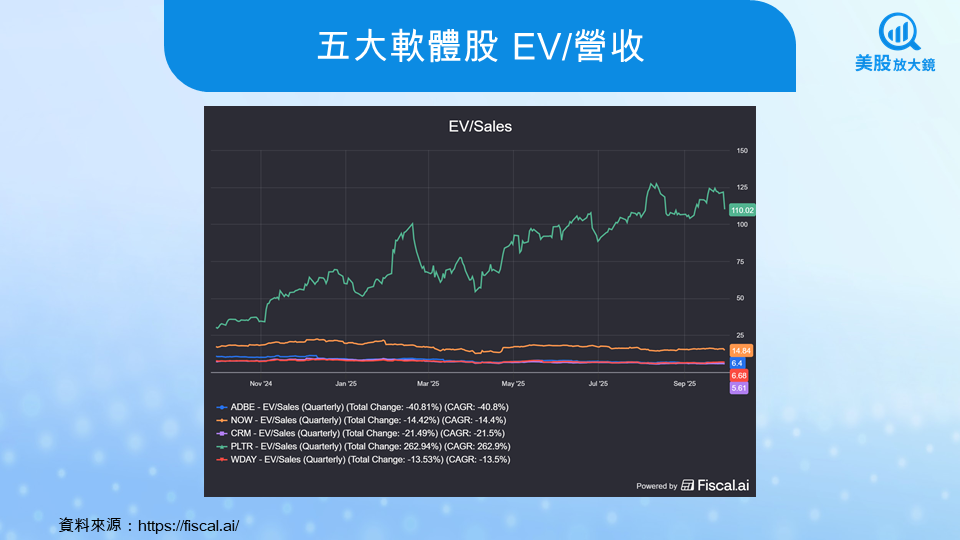

3. EV / 營收:去泡沫,還是甜甜價?

以 EV / 營收(EV / Sales)觀察,估值已被殺至歷史低點。Adobe (6.4x) 與 Salesforce (5.6x) 的營收倍數已回到極具吸引力的區間,相較於 Palantir 超過百倍的定價,這些掌握大量企業數據的老牌巨頭,目前正以「地攤價」在出售。這代表目前看到的是去泡沫,甚至是過度悲觀。

軟體會被 AI 取代嗎?黃仁勳給了另一種答案

在市場最恐慌的時刻,輝達(NVDA)執行長黃仁勳提出了一個關鍵反駁。他直言,認為 AI 會取代軟體本身,是「最不合邏輯」的推論。AI 的角色更像是使用工具的「新型使用者」,而不是把工具消滅掉。

從投資角度延伸,真正的分水嶺並不是「有沒有 AI 功能」,而是軟體公司在工作流程中的位置。如果一家軟體掌握的是核心流程、私有數據與決策入口(如 Salesforce 的客戶數據、Adobe 的創意資產),它將成為 AI 不可或缺的「介面」;反之,若只是單一功能模組,確實存在被替代的風險。

不是全面抄底,而是開始分級

綜合來看,這一波軟體股下跌,更像是一次結構性重估,而非單純錯殺。市場正在重新區分哪些公司具備平台黏性、現金流與轉型能力,哪些只是過去高成長敘事下的受益者。

對散戶而言,操作關鍵不在於猜最低點,而在於嚴格分級:

- 避開 Rule of 40 不及格、轉型緩慢的落後者(如 Workday)。

- 關注那些擁有強大護城河、數據依賴度高,且估值已被殺到歷史低點的錯殺股(如 Adobe, Salesforce)。

軟體股已進入去蕪存菁的階段。未來的報酬,將不再來自整個板塊的齊漲,而是來自少數能在 AI 時代重新站穩位置的贏家。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。