在上一篇【關鍵趨勢】美股2026年投資展望,標普上看7,700點?中,我們深入剖析了聯準會即將重啟QE的底層邏輯,並預判標普500指數在流動性與AI生產力的雙重驅動下,有望挑戰7,700點的歷史新高。

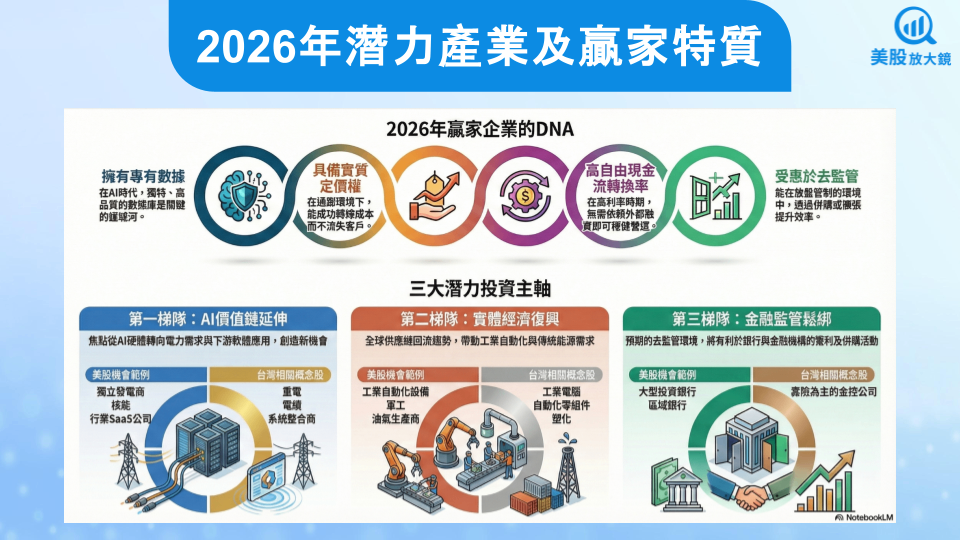

然而,指數的上漲並不代表所有人的勝利。在這樣一個高波動、高估值的環境裡,尋找Alpha是投資人不變的課題。資金將會越來越挑剔,只有那些具備特定競爭力特徵,如擁有專有數據、具備實質定價權、以及高自由現金流轉換率的企業,才能在這場流動性盛宴中脫穎而出。

本篇報告將延續宏觀脈絡,聚焦於具體的產業配置與選股策略。目光將鎖定在三大梯隊:從 AI 價值鏈下游的電力與應用,到實體經濟復興的工業與能源,再到受惠於去監管的金融板塊。同時,我們更不能忽視台股與美股極深的連結,此文為各位挖掘出隱藏在美股牛市背後的台股投資機會。

新估值環境下的競爭力特徵與潛力產業

在估值容錯率極低的2026年,什麼樣的企業能夠脫穎而出?我們歸納出以下幾種具備競爭力的企業特徵:1) 擁有專有數據的企業:在AI模型訓練邊際效應遞減的背景下,擁有獨特、高質量、且受版權保護的數據庫的企業將成為AI時代的「軍火商」;2) 具備實質定價權:在通膨黏滯的環境下,能夠將成本轉嫁給客戶而不流失市占率的企業(如強勢消費品牌、關鍵軟體供應商);3) 高自由現金流轉換率:在高利率環境下,無需依賴外部融資即可支持資本支出和股息發放的企業;4) 去監管受益者:能夠在放鬆管制的環境中透過併購或擴張提升效率的企業。

基於這些特徵,以下產業和類股有機會在2026年脫穎而出,並補充台灣相關概念股的投資機會:

第一梯隊:AI價值鏈的下游轉移(電力與應用)

科技成長股無庸置疑將維持強勢,因流動性最喜歡湧入具備「夢想」與「長久性」特質的資產。AI類股在資金充沛的環境下,估值泡沫化的容忍度將大幅提高。雖然硬體建設仍在繼續,但2026年的超額回報可能來自價值鏈的下游。

電力與公用事業: AI資料中心的耗電量龐大,美國電網的老化與AI對電力的渴求形成了巨大的供需缺口。

AI應用軟體: 重點將從「訓練」模型轉向「推論」和「代理人」(Agentic AI)。能夠將AI嵌入工作流程並實際提升客戶效率的軟體公司將迎來價值重估。

- 台灣相關概念股:系統整合與軟體服務。台灣的軟體產業雖然規模較小,但精誠(6214)、零壹(3029)等系統整合商在協助企業導入AI解決方案、建置私有雲方面扮演關鍵角色。此外,專注於特定垂直領域的軟體公司,如具備醫療AI題材的長佳智能(6841),也具備潛力。

第二梯隊:實體經濟的復興(工業與能源)

在地緣政治分裂和供應鏈回流的趨勢下,美國的「再工業化」將持續。

工業自動化與機器人: 為了解決勞動力短缺和提高生產效率,工廠自動化需求將激增。

傳統能源: 川普政府傾向支持傳統能源開採。加上AI數據中心對天然氣發電的需求(作為再生能源的備援),傳統能源股具有估值修復的空間。

- 美股機會:擁有優質頁岩油氣資產的勘探生產商,以及負責運輸的油氣管道公司。

- 台灣相關概念股:台灣缺乏上游能源開採商,但塑化產業(台塑四寶)可能間接受惠於油價支撐及全球經濟復甦帶來的需求回升,但需留意中國產能過剩的壓抑因素。

第三梯隊:金融去監管

金融服務: 預期川普政府將放寬對銀行的資本要求,並鼓勵併購活動。殖利率曲線的陡峭化(長債利率高於短債)也有利於銀行的淨利差。

2026年風險猶存,但可能是雷聲大雨點小

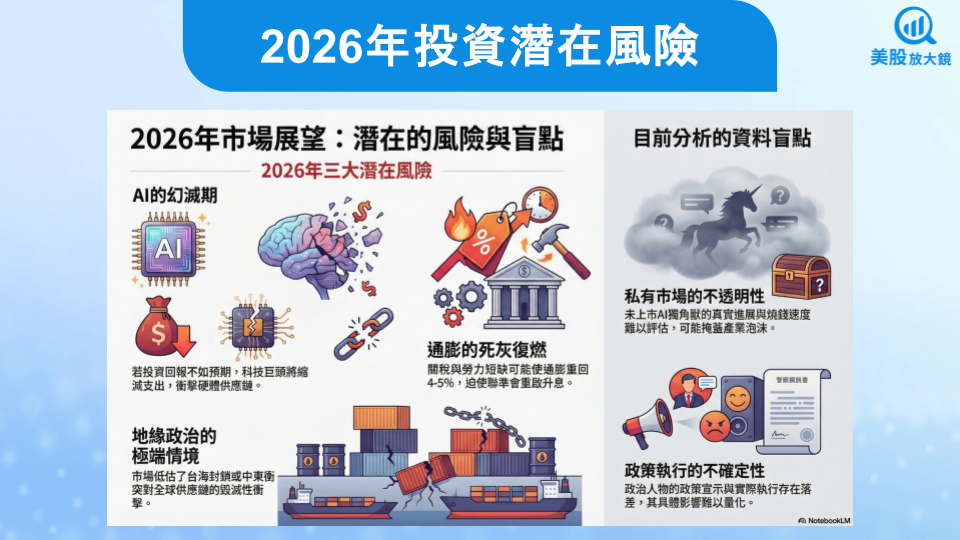

儘管展望偏向樂觀,但2026年潛藏的風險不容忽視,且可能來自市場忽視的盲點。

AI的幻滅期

目前市場假設AI資本支出將持續高速增長。然而,如果企業在導入AI後發現回報率(ROI)不如預期,或者應用落地遇到瓶頸,微軟(MSFT)、Google(GOOGL)等巨頭可能會突然縮減資本支出。這將導致輝達(NVDA)等硬體供應商的訂單雪崩,進而拖累整個標普500指數。投資人面臨的最大風險不是買不到,而是不知道何時離場。

通膨的死灰復燃

關稅、移民限制導致的勞動力短缺,以及財政刺激的結合,有可能在2026年重新點燃通膨,使其回到4~5%的水平。這將迫使聯準會政策急轉彎,重啟升息,這對於目前定價「完美軟著陸」的市場來說將是災難性的。

地緣政治的極端情境

市場目前對地緣政治風險的定價相對寬鬆,假設局勢會保持在「鬥而不破」的狀態。然而,如果台海發生封鎖或中東衝突導致荷姆茲海峽關閉,將引發能源和供應鏈的劇烈衝擊,這是任何AI生產力提升都無法在短期內抵消的。

資料盲點

本報告依賴於目前的分析師預測和公司指引。主要的盲點在於:

- 私有市場的不透明性: 許多AI創新發生在未上市的獨角獸企業中,其真實的技術進展和燒錢速度難以準確評估,可能掩蓋了產業泡沫的風險。

- 政策執行的不確定性: 川普政府的政策宣示與實際執行往往存在落差,例如關稅的具體稅率和豁免條款,這對產業影響巨大但目前難以量化。

儘管如此,AI的幻滅期、通膨的死灰復燃、地緣政治的極端情境等目前發生機率仍相對較低,雖可能是震盪的主要來源,但扭轉多頭趨勢需要極大的力量與市場共識的轉變,因此目前仍維持逢低買進的布局策略。

學會與泡沫共舞,並正確地擁抱投資紅利時代

2026年的美股投資環境將受惠貨幣寬鬆與AI技術典範轉移,形成估值及獲利正向發展的戴維斯雙擊。但是在高估值的背景下,亦可能形成高度分化、強者恆強的Alpha時代,投資人需要從被動的指數投資轉向更主動的風險管理與選股。而由QE堆砌的盛宴,也可能會面對通膨的反噬,密切監控通膨數據,一旦通膨失控導致聯準會被迫「急煞車」,即是全面撤退的信號。

投資人應學會與泡沫共舞,建議的投資策略可採用「槓鈴策略」,一端配置於具有結構性成長動力的AI價值鏈(但需向下游延伸至電力和應用),另一端配置於受益貨幣寬鬆和去監管的實體經濟產業(工業、金融、能源)。同時,透過配置台灣相關概念股,投資人可以更直接地參與AI硬體製造的核心紅利。在這個充滿變數的年份,保持對估值的敏感度和對宏觀風險的敬畏,將是決勝的關鍵。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。