聯準會在最新會議中將基準利率下調 0.25 個百分點,落在 3.5% 至 3.75% 區間。這是今年第三次降息,股市在決議後迅速走高,道瓊工業指數上漲約 500 點,標普 500 指數逼近歷史新高、費城半導體指數則直接刷新史高。然而,這場降息並未帶來寬鬆週期重新加速的訊號,反而凸顯出兩件更重要的事:聯準會內部的意見分歧正在擴大,未來降息的空間與速度可能比市場原本預期更有限。本篇文章將帶你一次解讀本次 FOMC 會議透漏的訊號。

勞動市場風險成為決策核心

鮑威爾在會後記者會中指出,近期就業數據可能高估了實際的招聘狀況。聯邦統計模型可能使每月新增就業數多估約 6 萬人。若將這些誤差調整後,自四月以來,美國就業增長可能不是每月增加 4 萬人,而是每月減少 2 萬人。

這項訊息的重要性在於,它改變了聯準會在風險管理上的權衡。官方數據仍顯示就業市場穩健,但修正後的情況可能暗示勞動市場正進入降溫階段。若勞動需求持續疲弱,家庭消費和企業投資都可能受到拖累,景氣循環的壓力將提前出現。基於這項風險,聯準會選擇在高通膨仍未完全回落之際啟動連續降息。

內部分歧加劇,「共識式政策」開始轉變

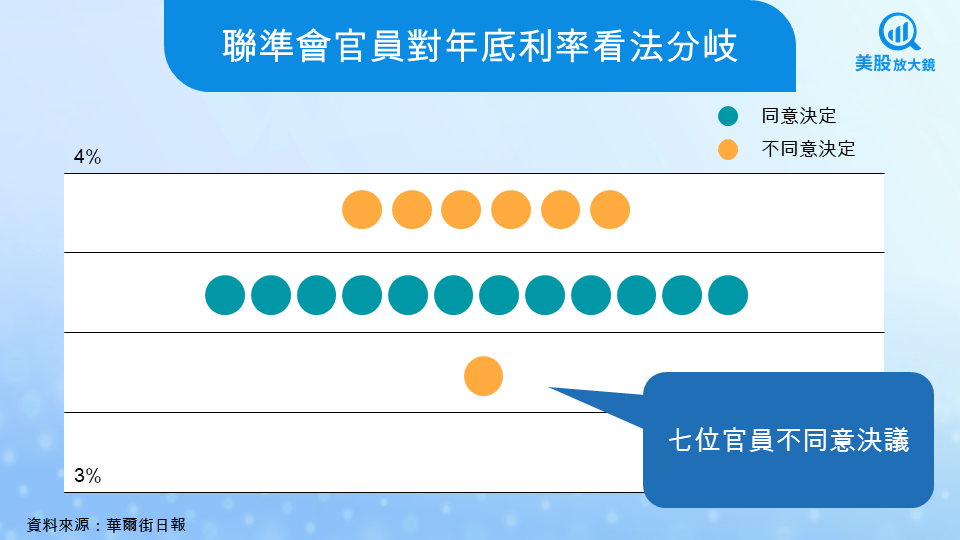

本次投票結果為 9 票贊成、3 票反對,是近六年來最分歧的一次。兩名官員認為不應降息,一名官員主張一次降息 0.5 個百分點。非投票委員中也有數位官員在點陣圖呈現「不同意降息」的立場,反映出委員會內對通膨風險、勞動市場走勢與適當政策強度的看法逐漸分化。

官方文件雖然保持一貫措辭,但鮑威爾在談話中明確指出,目前利率已接近中性區間的高端,聯準會有能力放慢腳步等待更多資料。這暗示,從現在開始,每一次調整都需要更多證據支持,而非依照固定節奏。

明年的降息節奏將更慢

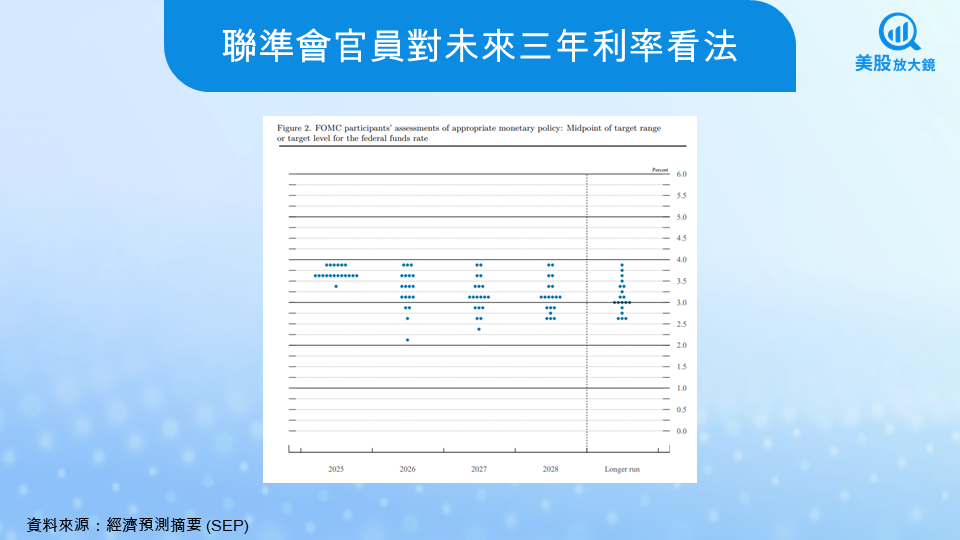

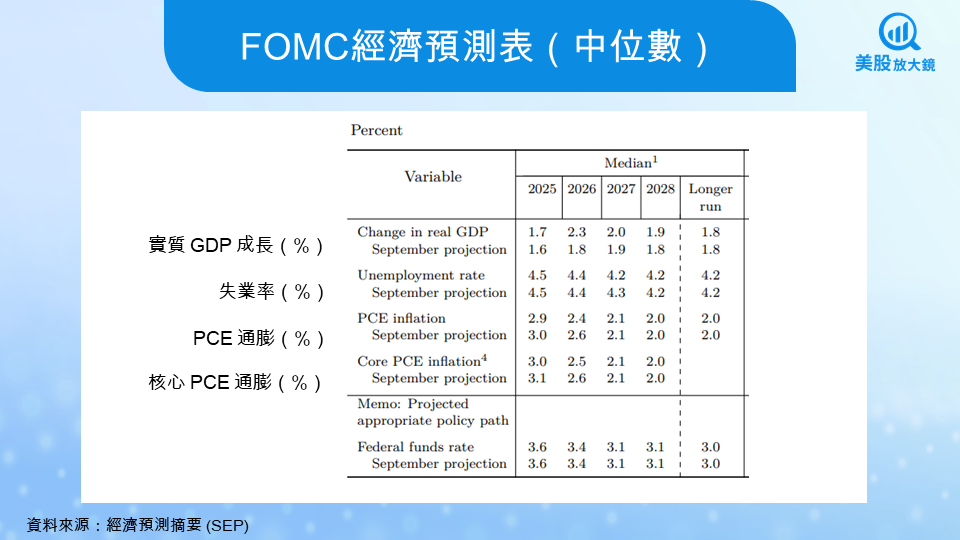

新的《經濟預測摘要》(SEP)也顯示,多數官員預期明年只有一次降息,2027 與 2028 年的降息次數也各僅有一次。這與市場原先期待的寬鬆速度有明顯落差。對投資人而言,這代表未來政策推動資金行情的力道將減弱。

這也解釋了為何市場將本次行動解讀為「鷹派降息」。雖然利率確實下調,但共同訊號是:降息空間有限,政策路徑不會大幅轉向寬鬆,甚至可能比今年更謹慎。

通膨仍高於目標,但壓力來源正在改變

核心 PCE 年增率目前約 2.9%,高於聯準會的 2% 目標。鮑威爾認為,近期部分通膨上升主要來自關稅調整,屬於一次性的價格變動,而非需求過熱造成的全面壓力。在這種條件下,決策者將注意力更多放在勞動市場,而不是更積極地壓低通膨。

同時,長期利率仍維持在 4% 以上,使得房貸利率難以因 25 個基點的降息出現明顯改善。鮑威爾在記者會中提到,住房市場的結構性供給限制,遠非政策利率能夠短期解決。

經濟前景的核心假設 - 2026 年將重新加速

除了降息之外,聯準會宣布自下個月開始重新購買國庫券,規模約 400 億美元。雖然官方強調這不是量化寬鬆,而是應對銀行體系對準備金需求增加的調整,但其效果仍會在市場中釋出額外流動性。這項轉變,有助於緩和短端利率與隔夜市場的壓力,也能讓金融環境保持穩定。

聯準會預期 2026 年經濟成長率可回升至 2.3%。鮑威爾在會議中指出,消費支出具備韌性、AI 帶來的資本投資持續擴張,財政政策對總需求仍有支撐作用。他也提到,新一輪科技投資可能在提升生產力方面發揮作用。若這項動能延續,美國經濟將能在低通膨環境下維持增長。

市場解讀:短線偏多,目前行情依舊不變

鮑威爾的任期將於明年五月屆滿。總統近期多次公開表示希望看到更大幅度的降息,並將「降低利率的意願」列為挑選新任主席的重要標準。市場普遍預期,新主席可能改變決策方向,使 2026 年的利率路徑增加變數。這個政治環節,使得本已複雜的通膨、就業與政策平衡,再度面臨外部壓力。

決議公布後,美股普遍走高,小型股指數甚至創下新高。投資人對降息、購債與 2026 年成長前景保持樂觀。但同時,長端利率的黏著性、AI 產業資本週期、企業獲利基礎,都可能在明年重新成為市場的關注點。現階段的利率環境有助於支撐估值,但利率周期縮短、政策節奏放慢,使得投資市場需要更依賴基本面,而非單純期待更寬鬆的金融環境。

本輪降息並未宣告寬鬆週期的再度啟動,而是一種風險控管下的調整。勞動市場的真實狀況、通膨的回落速度、長端利率的變化、以及 2026 年新主席的政策方向,將共同決定下一階段的利率路徑。短期市場氣氛偏向穩定,但更深層的不確定因素,才是投資人必須提前準備的部分。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。