隨著2025年進入尾聲,即將邁入2026年,全球資本市場正處於一個關鍵的十字路口。過去數年的劇烈波動,從疫情後的供應鏈斷裂、通膨飆升,到各國央行的激進升息,再到AI技術的橫空出世,這一系列的事件已經重塑了投資的基本面貌。

本報告旨在透過詳盡的宏觀經濟分析、企業獲利預測以及產業趨勢研究,為投資人提供一份全面的2026年美股投資導航,並特別針對台灣投資人關注的供應鏈連結進行剖析,期望給讀者一座前往彼岸的燈塔。

回顧2025:軟著陸的實現與AI基礎建設的狂歡

2025年美股的表現可以被定義為「韌性的勝利」。2023~2024年間,市場普遍擔憂的高利率將引發經濟衰退的預言並未成真。相反,美國經濟展現出了驚人的適應力,完成了被視為艱鉅任務的「軟著陸」。截至2025/12/12,道瓊指數今年以來上漲13.9%;標普500指數上漲16.1%;那斯達克指數上漲20.1%;費半上漲41%;羅素2000指數上漲14.4%。

資料來源:CMoney法人支援決策系統

註:統計日為2025/01/02~2025/12/12

驅動2025年市場的關鍵因子

2025年的市場上漲並非無的放矢,而是由幾個核心因子共同驅動的:

首先是通膨的受控與貨幣政策的轉向。雖然通膨並未直線回落至聯準會(Fed)設定的2.0%目標,但其下降趨勢已足以讓市場確信升息週期已經結束。這種預期的轉變大幅緩解了股票估值的壓力,使得標普500指數能夠維持在高於歷史平均的本益比水平。

其次是AI資本支出的實體化。如果說2023年是AI的「炒作年」,那麼2025年就是AI的「建設年」。以微軟(MSFT)、谷歌(GOOGL)、亞馬遜(AMZN)和Meta(META)為首的超大規模雲端服務商(Hyperscalers),在2025年投入了數千億美元用於建設數據中心、購買GPU和升級電力設施。這種大規模的資本支出對相關產業鏈,包括從半導體製造設備到電力基礎設施,產生了巨大的刺激效應。

再者是政策與地緣政治的動態平衡。2025/04/02被稱為「解放日」(Liberation Day)的政治衝擊雖然帶來了短期的波動,但市場很快適應了新的地緣政治現實。川普政府的回歸雖然帶來了關稅的不確定性,但也伴隨著親商的去監管預期和財政刺激承諾,例如「大而美法案」(One Big Beautiful Bill Act, OBBBA),這些政策預期在2025下半年開始支撐市場情緒。

市場結構的變化

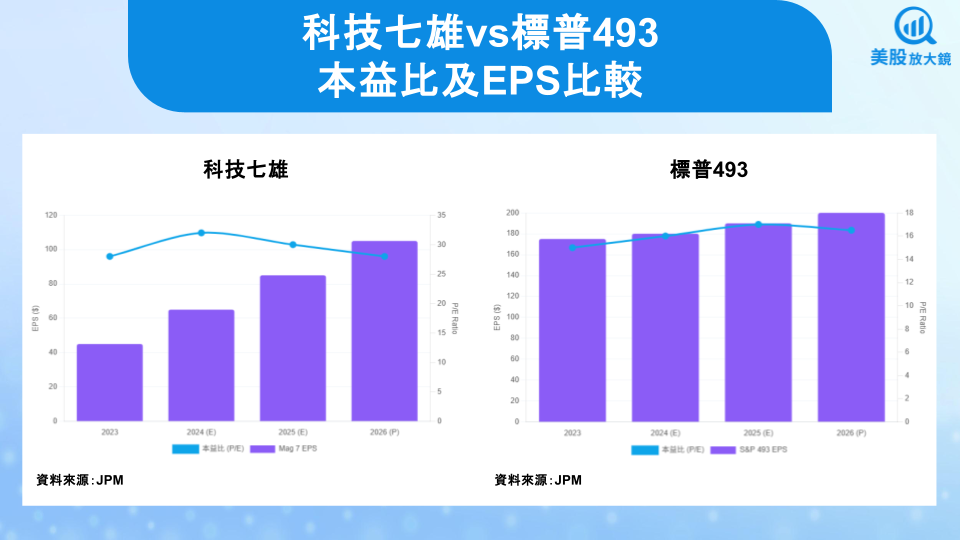

2025年的一個顯著特徵是市場廣度的初步改善。雖然「美股七雄」(Magnificent 7)依然貢獻了主要的獲利成長,但在下半年,標普500指數中其餘493家公司的獲利開始回穩,這為2026年的全面復甦奠定了基礎。這顯示出美國企業已經適應了高利率環境,通過成本控制和效率提升維持了利潤率。

展望2026:宏觀經濟與大盤走勢

進入2026年,投資人面臨的首要問題是:在估值已高的情況下,市場的動力來自何處?答案是,2026年的主旋律將從「抗通膨」轉向「促成長」,宏觀環境則留意「再通膨」的可能性。

經濟成長:從K型走向U型

多家機構的共識預期是,全球經濟,尤其是美國經濟,將在2026年經歷加速成長。摩根士丹利的分析指出,經濟週期正從分化嚴重的K型復甦(科技強、傳產弱)轉向更為廣泛的U型復甦。

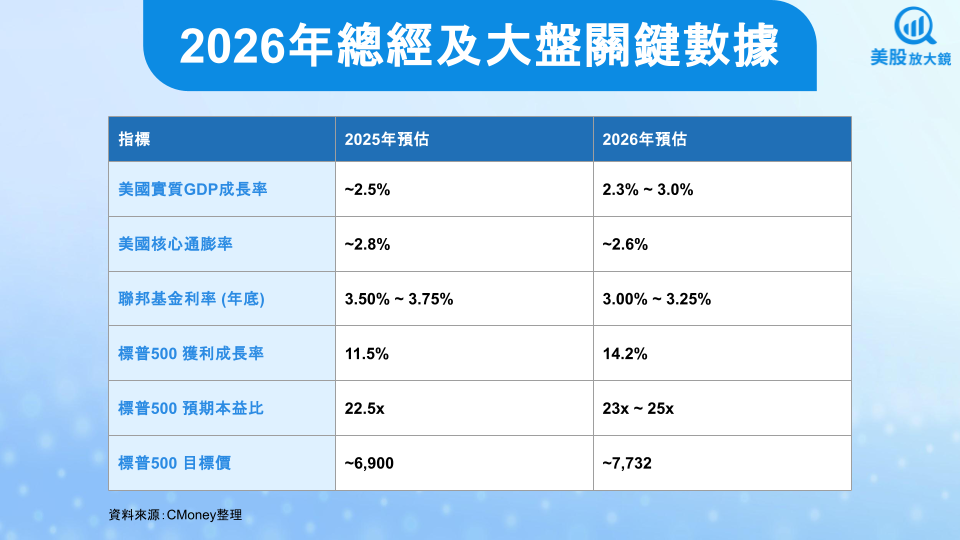

Vanguard的預測模型顯示,美國經濟在2026年的成長率可能達到2.25%左右,甚至在樂觀情境下上看3%。這一成長率高於疫情前十年的平均水準,其動力主要來自AI技術開始轉化為實際的生產力提升,以及持續的財政刺激。

然而,這種成長並非沒有代價。我們預期2026年的通膨將比過去十年更具黏性。去全球化帶來的供應鏈重組、勞動力市場的結構性緊縮,以及AI數據中心對能源的巨大需求,都將支撐物價水平。因此,通膨可能會穩定在一個較高且波動較大的水平,這意味著我們可能再也回不到零利率時代。

貨幣政策:中性利率的重估與量化寬鬆(QE)

對於2026年的聯準會政策,投資人應調整預期。雖然市場普遍期待降息,但考慮到經濟的韌性和通膨的黏性,聯準會的降息空間可能比預期來得小。Vanguard估計,美國的中性利率(既不刺激也不限制經濟的利率水平)已經結構性地上升至3.5%左右。這意味著,聯準會的降息週期可能會在2026年上半年就結束,將聯邦基金利率維持在一個相對較高的「高原期」。

儘管如此,市場期待2026年聯準會量化寬鬆(QE)所帶來的挹注,有機會成為另一個股市核心驅動力。過去QE是為了應對衰退或通縮,但2026年的QE將是為了生存,概念與「預防性降息」類似。重啟QE的可能性如下:

- 美債供需失衡的臨界點: 隨著美國聯邦債務利息支出在 2025 年正式超越國防預算,財政部面臨巨大的發債壓力。然而,傳統買家(外國央行、商業銀行)需求疲軟。為了避免長天期公債殖利率失控飆升至 5% 以上並壓垮經濟,聯準會將不得不成為「最後購買者」。

- 流動性枯竭的預防: 隨著逆回購(RRP)機制的餘額耗盡,銀行體系的準備金將面臨結構性短缺。為了維護金融系統的運作(避免類似 2019 年的回購市場危機),聯準會將以「技術性調整」或「終止縮表(QT)並轉向購債」的名義,向市場重新注入流動性。

縱使2026年降息幅度可能有限,但這套「微降息+擴表」的組合拳,將會是令空方頭痛的一擊。

政策環境:川普的3D戰略

在政策層面,川普政府的「3D戰略」可能是2026年影響特定產業的關鍵變數:

- DOGE(政府效率部): 旨在削減政府浪費。這可能會對依賴政府合約的部門造成短期陣痛,但長期有助於提升經濟效率。若DOGE類效率計畫持續推進,與政府合約相關的成本優化服務、雲端與自動化技術提供商可能受益。

- Deregulation(去監管): 特別是在金融和能源領域。放寬資本管制和環保法規將提高銀行股ROE及能源企業盈利彈性。

- Drugs(藥價): 針對藥品價格的施壓可能會給醫療保健產業帶來逆風,迫使企業尋求創新以維持利潤。在這樣的環境裡,具創新藥物管線且可透過差異化定價策略的生技公司可能比依賴既有高價產品的巨頭更具韌性。

投資人首要關注項目

基於上述宏觀背景,投資人在2026年應首要關注以下項目:1) 聯準會資產負債表的規模變化:中性利率的上升及降息幅度有限雖可能是股市估值的殺手,但投資人也應關注每週四聯準會公布的資產負債表規模。只要規模擴大,股市下檔就有一定支撐力;2) AI的投資回報率(ROI):2025年是買鏟子的年份,2026年市場將開始檢驗是否已開始挖到金子。如果企業在導入AI後無法展現具體的營收增長或成本下降,資本支出可能會迅速冷卻;3) 地緣政治的供應鏈衝擊:供應鏈的「安全性」將優先於「效率」,這將持續推升成本。

美股2026年獲利展望,目標價上看7,700點

2026年美股能否延續牛市,除了宏觀經濟的背景影響著估值預期,也取決於企業獲利能否兌現市場的高度期待。

獲利成長預期

根據FactSet數據,市場對於標普500成分股2026年的獲利成長相對樂觀,在預計2025年全年獲利成長11.5%的基礎上,共識預期2026年標普500成分股的獲利成長將加速至14.2%,2024~2026年EPS預估分別為243.02、270.86、309.30美元。這意味著市場預期美股將連續兩年實現雙位數的獲利成長,這通常發生在經濟強勁擴張的時期。這種樂觀預期來自哪些成長假設?

- 科技業的持續繁榮: 資訊科技板塊預計將成長17%~25%,主要假設是AI需求從硬體基礎設施擴散到軟體應用,以及傳統PC和伺服器的換機潮。

- 獲利廣度的擴大: 與2023~2024年不同,2026年的成長預計將更加均衡。除去「美股七雄」之外的493家公司,預計也能實現約9~10%的獲利成長。這假設了宏觀經濟的廣泛復甦能夠帶動工業、金融和非必需消費品的利潤回升。

- 利潤率的維持: 分析師預期標普500的淨利率將維持在12.9%的歷史高位附近。這假設了企業能夠通過AI帶來的生產力提升來抵消薪資和利息成本的上升。

本益比與目標價預期

估值方面,截至2025/12/12,標普500的預估本益比(Forward P/E)約為22.1倍,這一水平顯著高於5年平均(20.0倍)和10年平均(18.7倍),代表市場已定價了幾乎完美的軟著陸和AI帶來的生產力革命。

在如此高本益比的環境下,未來十年的美股年化報酬率本該回落至4%~5%,但根據2026年標普500成分股獲利預估309.30美元,年增達到雙位數,搭配降息與QE環境,以及AI帶來經濟及生產力提升,本益比可望突破2020年零利率時期高點23.5倍,達到23~25倍區間,2026年底前標普500指數即有機會衝至7,732點,潛在漲幅13.3%。其中,資訊科技類股隱含上漲空間最大,接近20%,顯示市場依然看好AI浪潮成長股的爆發。

不過仍須提醒,如果獲利成長不如預期,或者利率維持高位導致估值修正,市場將面臨顯著的回調風險。

美股多頭趨勢不滅,惟選股能力將更為重要

綜上所述,2026年的美股市場將是一場由「基本面韌性」與「貨幣流動性」共同編織的華麗冒險。我們從宏觀視角確立了核心劇本:聯準會為了緩解債務壓力與維護金融穩定,極可能採取QE策略。這將徹底改變市場的估值邏輯,將標普500指數推向7,700點甚至更高的歷史水位。

然而,這場由流動性驅動的繁榮並非雨露均霑。在通膨黏滯與高估值的雙重夾擊下,市場將不再容忍平庸。資金將會瘋狂追逐那些具備「抗通膨體質」與「將夢想實現」的稀缺資產,而缺乏護城河的企業則將在資金盛宴中遭到邊緣化。

既然宏觀路徑已經清晰,投資人接下來的關鍵課題便是:估值容錯率極低的環境中,誰才是真正的贏家?是繼續追逐 AI 的硬體建設,還是轉向能源與電力的實體支撐?又或者是押注金融去監管的政策紅利?在下一篇報告中,我們將從宏觀戰略落地到微觀戰術,為您詳細拆解2026年最具競爭力的企業特徵,並繪製出從美股巨頭延伸至台灣供應鏈的投資地圖。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。