隨著 2025 年步入尾聲,全球金融市場呈現出一種歷史罕見的「極致共識」狀態。根據美國銀行(BAC)2025 年 12 月中旬發布的全球基金經理人調查(Global Fund Manager Survey,訪問 238 位基金經理人,管理資產總額逾 3,600 億美元),投資者的樂觀情緒已達到自 2021 年 8 月以來的最高點,市場對於軟著陸的預期幾乎已成定局,而現金水位則崩跌至歷史新低。這種單邊押注的現象,雖然在短期內為資產價格提供了強大的動能,但可能同時也埋下了劇烈均值回歸的種子。

本研究報告旨在透過專業投資經理人的視角,深度剖析當前市場的四大核心矛盾:

- 流動性枯竭與情緒極值:現金水位觸及 3.3% 的「賣出訊號」,且多頭情緒指標逼近極限。

- AI 資本支出的邊際效益遞減:科技七雄的資本回報率面臨「過度投資」的挑戰。

- 利率定價的邏輯斷層:市場同時押注科技成長股與殖利率曲線陡峭化,存在內在邏輯衝突。

- 宏觀數據的背離:軟數據(情緒)與硬數據(如ISM PMI指數)之間的巨大缺口暗示了潛在的價格衝擊。

- 價值窪地的反攻:能源板塊的極度低配提供了非對稱的風險回報機會 。

以下將提供一套系統性的操作框架,建議投資人在 2026 年第一季度採取防禦性思維中的積極配置,利用當前的流動性窗口鎖定利潤,並將資本從擁擠的成長賽道輪動至具備實質資產支撐的價值領域。

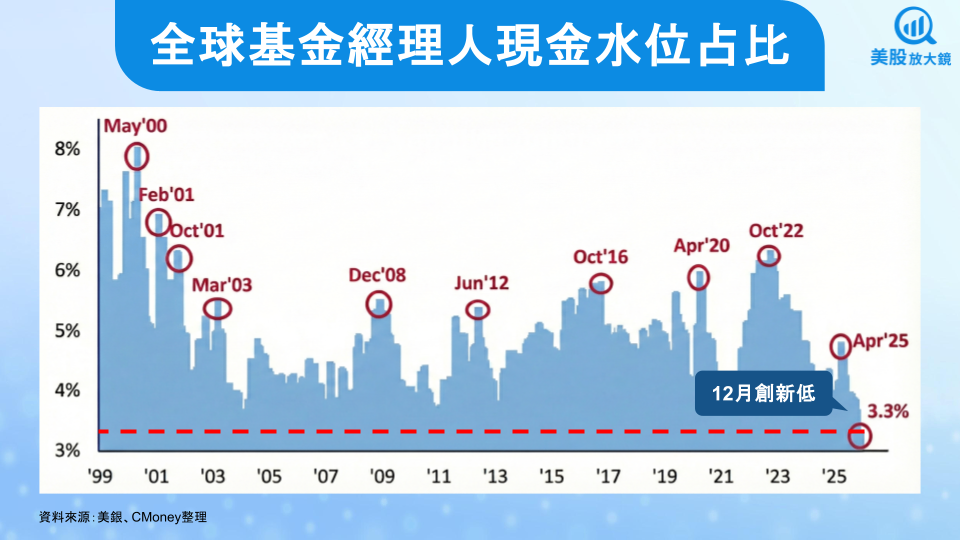

全球基金經理人現金水位降至歷史低點,恐壓抑短期平均回報

現金水位與流動性陷阱,3.3% 的歷史警訊

根據美銀 12 月份的調查數據,全球基金經理人的平均現金水位已降至 3.3%,低於上個月的 3.7%,創下自該調查開始以來的歷史新低。這一數據點不僅僅是一個統計數字,它是全球機構投資者「歐印」的直接證據。

美銀現金法則的量化解讀

美銀的現金法則是一個經過時間驗證的反向指標。其核心邏輯在於:當現金水位低於 4.0% 時,意味著市場上的邊際買盤力量已經耗盡。投資者已經將所有可用的資金投入市場,未來若要推動股價進一步上漲,需要新的資金流入或更強勁的基本面利好。

- 賣出訊號觸發:目前 3.3% 的水位已遠低於 4.0% 的賣出閾值。

- 歷史回測數據:回顧過去數據,當現金水位低於 3.6% 時,全球股市(MSCI ACWI)在隨後一個月的平均回報率為 -2%。若將時間拉長至三個月,回撤幅度往往會隨著缺乏承接買盤而擴大。

- 流動性脆弱性:在現金極度匱乏的環境下,市場對負面消息的敏感度會呈指數級上升。任何未預期的利空(如地緣政治升溫、通膨反彈)都可能因為缺乏緩衝資金而引發連鎖拋售。

牛熊指標與情緒極值

與此同時,美銀的牛熊指標已飆升至 7.9,僅差 0.1 即進入 8.0 的「極度看漲」區間,這通常被視為戰術性的賣出訊號。

該指標的飆升由以下幾個因素驅動:

- 股票配置激增:基金經理人對股票的淨超配達到 42%,為 2024 年 12 月以來最高。

- 避險資產拋售:債券配置降至 2022 年 10 月以來最低,顯示投資者完全放棄了對沖策略。

- FOMO 心理:在害怕錯過的驅動下,機構投資者被迫追逐績效,忽視了評價面的昂貴。

建立系統性的「避險切換」

基於上述數據,我們建議投資者建立一個量化的「避險切換」機制。單純的情緒指標高企並不意味著市場會立即崩跌,但它標誌著風險回報比的快速惡化。當下面指標中有兩項以上亮起紅燈時,投資組合中的現金比例應提升來等待更好的逢低買進機會。

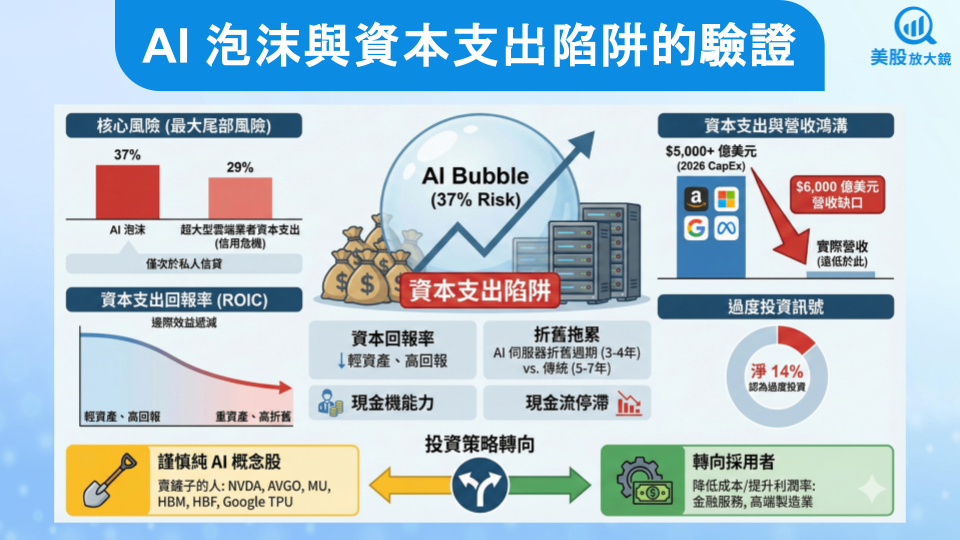

AI 泡沫與資本支出陷阱的驗證

AI 無疑是推動本輪牛市的核心引擎,但在 2026 年初,這一敘事正面臨嚴峻的基本面考驗。調查顯示,「AI 泡沫」被 37% 的經理人視為最大的尾部風險,而超大型雲端業者的資本支出則被視為潛在信用危機的第二大來源(29%),僅次於私人信貸。

資本支出與營收的巨大鴻溝

目前市場最擁擠的交易是「做多科技七巨頭」,獲得了 54% 經理人的認同。然而,這種擁擠交易建立在一個危險的假設之上:AI 基礎設施的鉅額投入將轉化為相應的利潤增長。

6,000 億美元的問題

根據紅杉資本及高盛(GS)分析,AI 基礎設施的建設速度遠超終端應用的營收生成速度:

- 營收缺口:為了證明這些硬體投資的合理性(假設 50% 的毛利率),AI 軟體生態系統每年需要產生約 6,000 億美元的營收。然而,目前的實際營收遠低於此數字,形成一個巨大缺口。

- 過度投資訊號:雖然 12 月認為企業「過度投資」的比例略有下降,但淨 14% 的經理人仍認為企業在資本支出上過於激進。歷史上,當投資者開始擔心企業「亂花錢」而非「投資未來」時,科技股的估值倍數往往會遭到下修。

資本支出回報率的邊際效益遞減

我們必須追蹤的核心指標是資本支出回報率(ROIC)。過去十年,科技巨頭之所以能享受高估值,是因為它們是「輕資產、高回報」的軟體公司。然而,隨著 AI 轉型的深入,這些公司正在變成「重資產、高折舊」的公用事業型公司。

- 折舊拖累:AI 伺服器的折舊週期(3-4年)短於傳統伺服器(5-7年),這將導致未來幾年的折舊費用激增,直接侵蝕獲利。

- 現金流停滯:儘管淨利潤帳面數字可能因稅收或其他因素看似增長,但科技巨頭的自由現金流成長率已開始出現停滯甚至下滑,因為每一塊錢的利潤都被重新投入到昂貴的硬體競賽中。

綜合以上,投資人對於對於那些資本支出巨大但缺乏明確變現路徑的純 AI 概念股應該更謹慎投資,嚴格挑選「賣鏟子的人」,如輝達(NVDA)的 GPU、博通(AVGO)的 ASIC、美光(MU)的 HBM 及 HBF、Google 的 TPU 等,並逐漸將重心轉向那些能實際透過 AI 降低成本或提升利潤率的「採用者」,例如金融服務或高端製造業。

債券長端利率定價與殖利率曲線陡峭化

金融市場目前存在一個巨大的邏輯悖論 —— 投資者同時在做多「長久期資產」(科技股)和預期「長端利率上升」。調查顯示,高達 75% 的經理人預期殖利率曲線將會陡峭化,這是自 2003 年以來的最高水平。同時,經理人對長端利率上升的預期達到了 2022 年 4 月以來的最高點。

市場目前的陡峭化預期並非傳統的「牛市陡峭」(即聯準會降息導致短端利率下降),而是帶有「熊市陡峭」的特徵 —— 即長端利率因為通膨預期或財政赤字擔憂而上升的速度快於短端。美國龐大的財政赤字迫使財政部大量發行長債,這使得「債券義勇軍」回歸,要求更高的期限溢價。

科技股與利率的負相關性失效與回歸

科技股(尤其是科技七雄)本質上是長久期資產,其估值高度敏感於折現率(即 10 年期美債殖利率)。在 2025 年下半年,我們看到科技股與利率的負相關性暫時脫鉤,即利率上升時科技股照漲不誤,這是由 AI 狂熱驅動的非理性繁榮。歷史經驗表明,這種脫鉤難以持續。一旦 10 年期殖利率突破關鍵心理關卡(如 4.5% 或 5.0%),估值模型中的折現率壓力將迫使科技股重新定價。經理人目前「加碼科技股」同時「看空長債」的部位配置,在邏輯上是極其脆弱的。

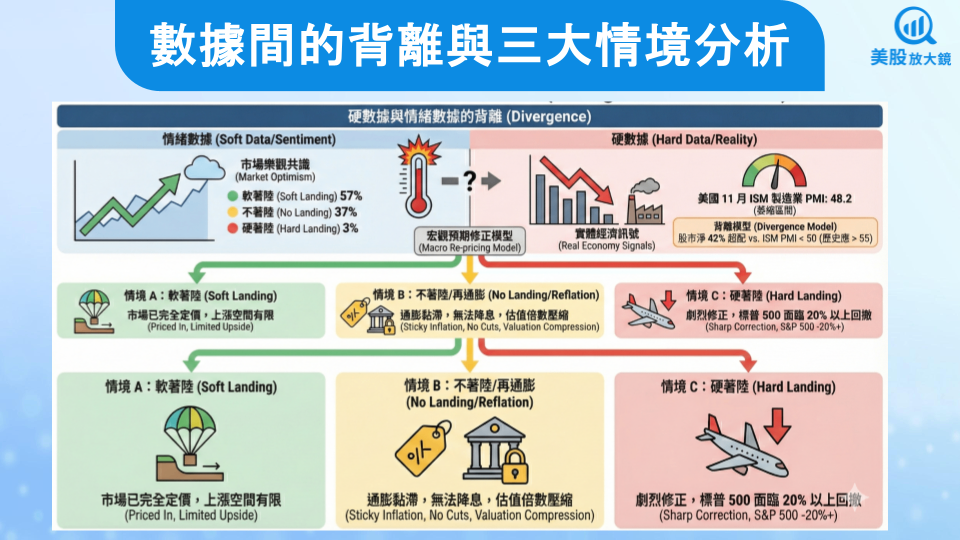

硬數據與情緒數據的背離,三大情境分析讓心裡有譜

市場目前的定價完美反映了「軟著陸」甚至「不著陸」的樂觀劇本,但實體經濟的「硬數據」卻在發出衰退訊號。

軟著陸共識 vs. 製造業萎縮

- 共識預期:57% 的經理人預期軟著陸,37% 預期不著陸,僅有 3% 預期硬著陸。這種極度樂觀的共識使得市場對於任何負面數據都毫無防備。

- 硬數據現實:與此同時,美國 11 月 ISM 製造業 PMI 僅為 48.2,連續多月處於 50 榮枯線下方的萎縮區間。

- 背離模型:歷史上,當股市配置達到淨 42% 超配時,通常對應的 ISM PMI 應該在 55 以上。目前的 48.2 與股市部位之間存在巨大的預期落差。這意味著股市已經計入了尚未發生的經濟復甦。

宏觀預期修正模型

當市場將「硬著陸」的機率定價為 3% 時,投資者實際上是在裸奔。任何顯示勞動力市場惡化(如失業率突然跳升)或消費崩潰的數據,都將導致這 3% 的機率被瞬間重新定價為 20% 或 30%。這種「重新定價衝擊」是非線性的。

- 情境 A(軟著陸): 市場已完全定價,上漲空間有限。

- 情境 B(不著陸/再通膨): 通膨黏滯,聯準會無法降息,估值倍數壓縮。

- 情境 C(硬著陸): 劇烈修正,標普 500 指數可能面臨 20% 以上的回撤。

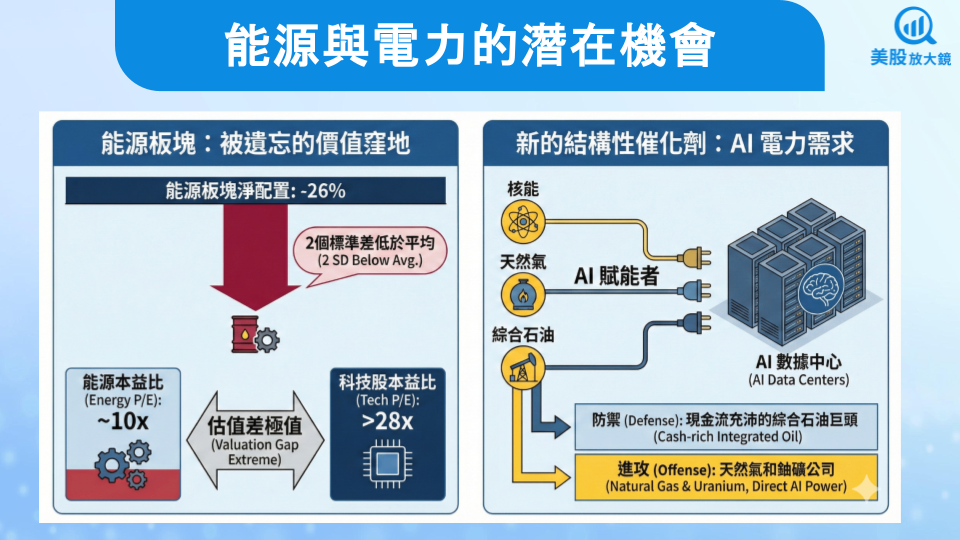

極端部位的均值回歸,能源與原物料的潛在機會

在科技股的喧囂中,能源板塊成為了被遺忘的孤兒,這反而造就了市場上最具吸引力的價值窪地。調查顯示,能源板塊的淨配置為 -26%,這一水平比過去 20 年的平均值低了近 2 個標準差。

能源股目前的預估本益比約為 10 倍,而科技股則高達 28 倍以上。這種估值差處於歷史極值。資產配置的歷史法則告訴我們,沒有任何板塊會永遠停留在負 2 個標準差的位置。一旦催化劑出現,資金的回補將引發劇烈的補漲行情。

AI 的能源飢渴,把握新的結構性催化劑

除了傳統的地緣政治對沖功能外,能源板塊在 2026 年迎來了一個全新的結構性增長故事:AI 電力需求。AI 數據中心是能源怪獸。訓練一個大型模型所需的電力驚人,且需要 24/7 的基載電力。風能和太陽能的間歇性無法滿足這一需求,這迫使科技巨頭重新將目光投向核能和天然氣。

由於電力網的升級和穩定供應成為了 AI 發展的物理瓶頸,擁有穩定發電能力和能源基礎設施(如天然氣管道、鈾礦資源)的公司,將從單純的「舊經濟」轉型為「AI 賦能者」。整體而言,投資人可關注現金流充沛的綜合石油巨頭(用於防禦)以及與 AI 電力需求直接相關的天然氣和鈾礦公司(用於進攻)。

多頭馬車繼續馳騁,然路面顛簸需提前預備

就目前聯準會的寬鬆行動、AI 日新月異的發展趨勢來看,美股的多頭馬車仍難以預見盡頭,不過就 2026 年初來看,或將充滿挑戰及不確定性,震盪在所難免。投資者在享受資產價格上漲的同時,也不容忽視流動性枯竭、宏觀數據惡化以及估值邏輯衝突的警告訊號。不盲目跟隨群眾,而是在群眾極度貪婪時尋找安全出口,在群眾極度恐慌時尋找入場機會。

目前的數據,如 3.3% 的現金、7.9 的情緒指標、科技巨頭的擁擠交易、能源板塊的極度低配等,清晰地指向防禦性輪動策略將會是短期的一項投資選擇。以下核心行動清單可作為投資人的戰略參考:

- 重建流動性:將現金比例提升至 5% 以上,等待回調。

- 削減擁擠交易:獲利了結部分科技股(特別是高資本支出回報較不明朗者),將資金移出擁擠區。

- 擁抱實體資產:關注能源與原物料機會,押注 AI 電力需求與估值均值回歸。

儘管目前本文的風險看似發生機率不高,但現在不是追求最後一塊銅板的時候,而是保護本金並為下一次結構性機會佈局的時刻。

延伸閱讀:

【關鍵趨勢】2026 年醫療保健產業展望,GLP-1減重藥相類股仍是市場寵兒?

【關鍵趨勢】2026年科技產業展望,AI狂潮下最不該錯過的黃金年代!

【關鍵趨勢】美股2026年投資展望,帶你掌握產業配置與選股地圖!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。