先前我們針對2026年大盤進行前瞻分析,【關鍵趨勢】美股2026年投資展望,標普上看7,700點?一文中談到,聯準會即將重啟QE的底層邏輯,並預判標普500指數在流動性與AI生產力的雙重驅動下,有望挑戰7,700點的歷史新高。而在【關鍵趨勢】美股2026年投資展望,帶你掌握產業配置與選股地圖!一文中,則延續宏觀脈絡,聚焦於具體的產業配置與選股策略,目光鎖定在三大梯隊,而本篇研究報告將帶你們更深入挖掘最受全球投資者關注的科技產業。

經歷了2024年的概念驗證與2025年的基礎設施狂熱,我們正站在一個全新的十字路口。過去兩年,市場的邏輯簡單而粗暴:「買進鏟子」!只要與輝達(NVDA)沾邊,無論是GPU、HBM還是散熱模組,資金皆蜂擁而至。然而,隨著2025年步入尾聲,科技產業的底層邏輯正在發生劇烈的板塊移動。簡單的產能擴張故事或將不再性感,取而代之的是對架構效率、能源邊界與客製化算力的深度博弈。2026年,算力不再只是晶片的堆疊,而是電力、冷卻與互連技術的綜合戰爭。

本報告將深入剖析三大核心命題:

- ASIC的逆襲與網路架構的重構:為何通用GPU在推論時代不再是唯一解?AWS Trainium 3背後的「垂直擴展」架構如何重塑網通供應鏈的價值分配?

- 能源瓶頸下的電力溢價:當單機櫃功耗突破400kW,傳統電網已無力招架。為何「自備電力」與「微電網」將成為資料中心的新標配?

- 記憶體的超級週期與消費性電子的夢魘:高頻寬記憶體HBM的產能排擠效應將如何引爆標準型記憶體的結構性缺貨?這對PC與手機品牌意味著什麼?

請繫好安全帶,我們將進一步翻開2026年科技產業的航海地圖!

2025年AI及科技股發展回顧,資本支出的雙刃劍與市場的再平衡

回顧2025年,這是科技產業歷史上資本支出最為瘋狂、也最為分裂的一年。我們見證了超大規模雲端業者(Hyperscalers)為了不被AI時代拋棄,展開了一場近乎恐慌式的基礎設施建設。然而,這場豪賭的背後,隱藏著巨大的效率焦慮與架構轉型的陣痛。

資本支出的無情擴張,從軍備競賽到基礎設施固化

2025年,美系五大CSP,包括Google(GOOGL)、亞馬遜(AMZN)、微軟(MSFT)、Meta(META)、Oracle(ORCL)的資本支出總額預計突破3,880億美元,年增率高達79% 。這是一個令人咋舌的數字,它不僅反映了對輝達Blackwell晶片的渴求,更揭示了AI模型參數指數級增長下的算力恐慌。

在這場競賽中,Oracle成為了一匹黑馬。其2025年資本支出成長率預計高達223% 。我們的分析顯示,這並非源於其傳統數據庫業務的增長,而是源於其作為OpenAI「二房」的戰略地位(主要合作夥伴為微軟)。隨著Stargate計畫的推進,Oracle承擔了大量非微軟體系的算力建設任務。這告訴我們一個訊號:AI算力的買家結構正在多元化,二線CSP與主權雲(Sovereign AI)正在成為新的邊際貢獻者。

另外,微軟與Meta的資本密集度(資本支出占營收比重)在2025年達到了歷史高點。市場開始擔憂折舊攤提對未來EPS的侵蝕。然而,我們認為這種高投入在2026年不會停止,但會「轉向」。2025年是「買GPU」的一年,2026年將是「買電力」與「買效率」的一年。

硬體架構的典範轉移,液冷從「選配」走向「標配」

2025年也是資料中心物理架構的分水嶺。隨著NVIDIA GB200 NVL72的量產,單機櫃功耗正式突破100kW大關,這個概念相當於在一個電話亭裡面同時開超過60支吹風機,若用傳統的「氣冷」方案會導致裡面的設備會瞬間過熱熔毀,在物理上已無法滿足散熱需求,「液冷」技術具有較強的直接吸熱能力,因而提前上位。

回顧2025年上半年,液冷供應鏈經歷了嚴重的良率挑戰。快接頭(UQD)的漏液問題、冷卻液分配單元(CDU)的產能瓶頸,一度導致GB200的出貨遞延。然而,正是這些陣痛,篩選出了具備精密製造能力的供應商。到了25Q4,我們看到台系散熱廠(如奇鋐(3017)、雙鴻(3324))與系統廠(如鴻海(2317)、廣達(2382))已經建立起了一套成熟的液冷量產標準。這為2026年迎接更高功率的Rubin平台打下了堅實基礎。

消費性電子的虛假黎明,AI PC與AI手機的難題

與基礎設施端的火熱形成鮮明對比的是終端消費市場的冷清。2025年上半年,市場曾寄望於「AI PC」與「AI手機」能帶動一波強勁的換機潮。供應鏈數據顯示,25Q3 AI PC的滲透率已接近40%,表面上看,這是一個亮眼的數字。然而真相是,這40%的滲透率主要來自於供應端(Intel, AMD, Microsoft)的強推,而非需求端的拉動。消費者對於支付溢價購買具備NPU功能的PC意願低迷。絕大多數「AI PC」在消費者手中,依然只是運行著瀏覽器與Office的傳統工具。

2025年的教訓是,沒有殺手級應用的硬體升級是無效的。微軟的Copilot雖然整合進了Windows,但其對生產力的實質提升尚未達到讓企業大規模汰換舊機的程度。這導致2025年全球PC出貨量僅維持個位數增長,遠低於市場年初的樂觀預期。

半導體供應鏈的結構性分化

2025年半導體產業呈現出極致的「K型復甦」。首先在先進製程與封裝方面,台積電的CoWoS產能從年初的緊缺到年底的倍增,依然無法滿足輝達與ASIC客戶的需求。這證明了「摩爾定律」在AI時代已經演變為「封裝定律」。而反觀成熟製程與標準品部分,車用晶片與工業用MCU,在2025年仍處於庫存去化的泥沼中。這種分化在2026年將進一步加劇,AI相關的產能將持續排擠其他應用,造成新的供應鏈緊張。

2026年三大關鍵趨勢解析,從量的擴張到質的突變

站在2025年的肩膀上,展望2026年,我們認為科技產業將進入一個更為深水區的博弈。投資人不能再僅僅關注「誰賣給輝達」,而必須關注「誰能解決AI擴張的物理瓶頸」。我們歸納出2026年最具潛力的三大關鍵趨勢:

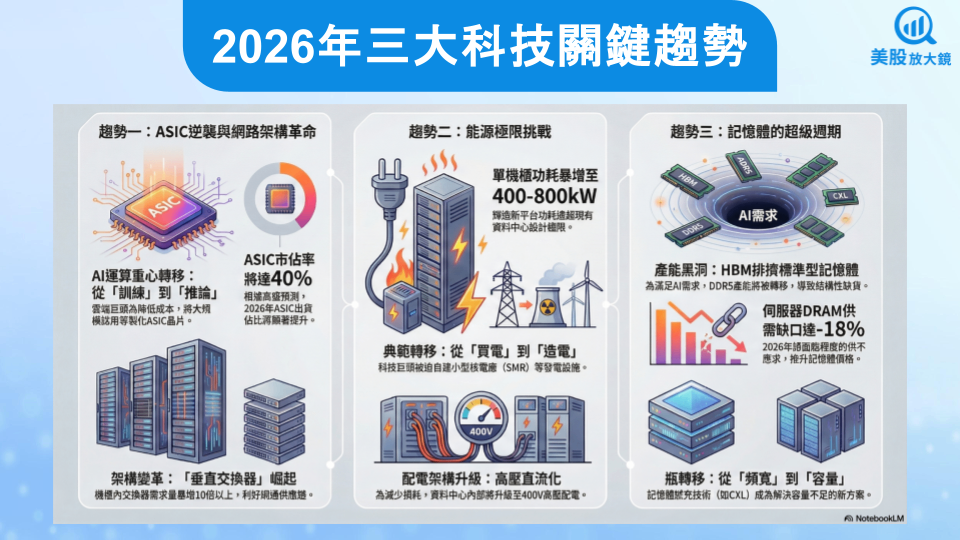

關鍵趨勢一:ASIC陣營的逆襲與「垂直擴展」網路架構的崛起

市場長期存在一種誤解,認為輝達的GPU將永遠統治AI世界。然而,隨著AI負載從「訓練」向「推論」大規模轉移,以及雲端巨頭對成本控制的極致追求,ASIC(客製化晶片)將在2026年迎來真正的黃金時代。這不僅是晶片的戰爭,更是一場關於伺服器內部連接架構的革命。

根據高盛的模型預測,2026年全球AI晶片需求將達到1,400萬顆,其中ASIC的出貨佔比將提升至40%。對於像Meta的Llama或Google的Gemini這類擁有數十億用戶的服務,使用通用GPU進行推論的成本過於昂貴。ASIC憑藉著針對特定模型優化的能耗比,將成為推論端的主流。

另一方面,亞馬遜2025年底發布的AWS Trainium 3不只是一顆3奈米的晶片,它引入了「NeuronSwitch-v1」架構。這是一個重要的訊號 — ASIC陣營開始在機櫃內部引入「垂直擴展」技術。過去,垂直擴展 Scale-up(晶片間的高速互連)是NVIDIA NVLink的獨門絕技,也是其護城河所在。現在,AWS透過Trainium 3 UltraServers,在機櫃內部部署了專用的垂直交換器,實現了類似NVLink Switch的功能。這打破了GPU在超大模型訓練上的壟斷優勢。

架構變革:垂直交換器的崛起

這是一個尚未被市場充分定價的機會。傳統的資料中心網路架構主要依賴ToR(Top of Rack)交換器進行水平擴展(Scale-out)。然而,隨著ASIC引入Scale-up架構,機櫃內部將新增大量的「垂直交換器」。

以Trainium 3 UltraServers為例,單一機櫃需要配置10台垂直用交換器來連接上下的運算單元 。這意味著,交換器的需求量將不再與機櫃數量呈1:1或1:2的關係,而是變成1:10甚至更高。雖然這些櫃內交換器的規格可能略低於頂規的800G/1.6T乙太網交換器,但其龐大的數量將創造出一個全新的中高階交換器市場。這對於具備交換器設計能力的ODM廠商(如緯穎(6669)、智邦(2345))來說,是巨大的營收增量。

投資人期待的原因

投資ASIC趨勢,本質上是在投資AI的普及化。當AI從昂貴的實驗室玩具變成無處不在的基礎設施時,成本效益最高的ASIC將是最大的贏家。同時,伴隨ASIC而來的網路架構變革,將為網通供應鏈帶來結構性的價值重估。

關鍵趨勢二:能源極限挑戰 — 從「買電」到「造電」的典範轉移

如果說2025年的瓶頸是CoWoS產能,那麼2026年的瓶頸絕對是「電力」。隨著輝達 Rubin平台與超大規模資料中心的落地,現有的公共電網將無法支撐AI的擴張速度。這將迫使科技巨頭從單純的電力消費者,轉變為能源基礎設施的建設者。

輝達規劃中的Rubin Ultra NVL576,單機櫃功耗預計將達到驚人的400kW至800kW 。這完全超出了現有資料中心每機櫃10-20kW的設計標準,甚至超過了GB200的100kW等級,這正是其恐怖之處。另外,OpenAI與微軟的Stargate星鏈計畫目標是建設5GW的算力集群。5GW相當於一個中型國家的發電量,這絕非靠申請公共電網擴容就能解決的。這意味著,未來的資料中心必須「自帶發電廠」。

綜合以上,預估全球資料中心用電量將從2025年的415TWh翻倍至2030年945TWh,這個數字相當於日本全國一整年的總用電量,這種指數級增長將撞上物理世界的牆。

架構變革:微電網與高壓直流

為了應對這場能源危機,2026年的資料中心將出現兩大技術變革:

- 發電端的在地化(On-site Generation):由於輸電網路建設緩慢,CSP將開始大規模採購SMR(小型模組化反應爐)或燃氣發電機組(SOFC)直接部署在資料中心旁。這將帶動中壓變壓器與燃料電池的剛性需求 。

- 用電端的高壓化:為了減少傳輸損耗,資料中心內部的配電電壓將從傳統的12V/48V向更高電壓(如400V DC)遷移。這將導致電源供應器(PSU)與備援電池系統(BBU)的全面升級。特別是BBU,將從過去的「選配」變成應對電網不穩定的「高壓標配」 。

投資人期待的原因

能源是AI的糧食,在缺電的預期下,任何能提供「能源自主性」或「能源效率」的技術都將享有高昂的溢價。這不是一個短期的週期性需求,而是一個長達十年的基礎設施超級週期。

關鍵趨勢三:記憶體的超級週期

2026年的記憶體市場將上演一場冰與火之歌。一方面,AI對HBM與企業級SSD的需求將把價格推向天際,另一方面,這種產能排擠效應將導致標準型記憶體(PC/手機用)出現結構性缺貨,進而引發消費性電子的成本通膨。

目前HBM正經歷產能黑洞,HBM3E與HBM4的製程極為複雜,消耗的晶圓產能是標準型DRAM的數倍。三大原廠(三星、SK海力士、美光(MU))為了搶佔AI高地,將無情地將產能從DDR4/DDR5轉向HBM 。模型顯示,2026年DRAM產業的伺服器端供需缺口將下探至-18%,為極度的供不應求。這不是簡單的庫存調整,而是最大產能的絕對不足。

NAND方面,隨著AI訓練數據的清洗需求暴增,企業級SSD(尤其是Gen5與高容量QLC)將成為NAND消耗的主力,排擠消費級SSD的供給 。

架構變革:容量的勝利

隨著LLM參數量邁向兆級,記憶體的瓶頸正從「頻寬(Bandwidth)」轉向「容量(Capacity)」。為了在有限的HBM容量之外擴充記憶體,市場將轉向「內部擴展」(如HBF,高頻寬快閃記憶體)與「外部擴展」(如CXL記憶體池化)。群聯(8299)的aiDAPTIV+技術,利用軟體將SSD模擬成DRAM,正是解決這一痛點的典型案例 。

投資人期待的原因

記憶體週期通常伴隨著股價的劇烈波動。2026年的結構性缺貨將賦予記憶體原廠與控制晶片廠極強的定價權。對於投資人而言,這是捕捉毛利率擴張的最佳時機。但同時,這也是消費性電子下游廠商的惡夢,成本轉嫁能力將成為選股的關鍵濾網。

從2026年科技產業三大趨勢,尋找台美股投資航海圖

基於上述三大趨勢,我們排除了純題材炒作的小型股,鎖定那些在供應鏈中具備不可替代性與議價能力的台美股核心關注名單。

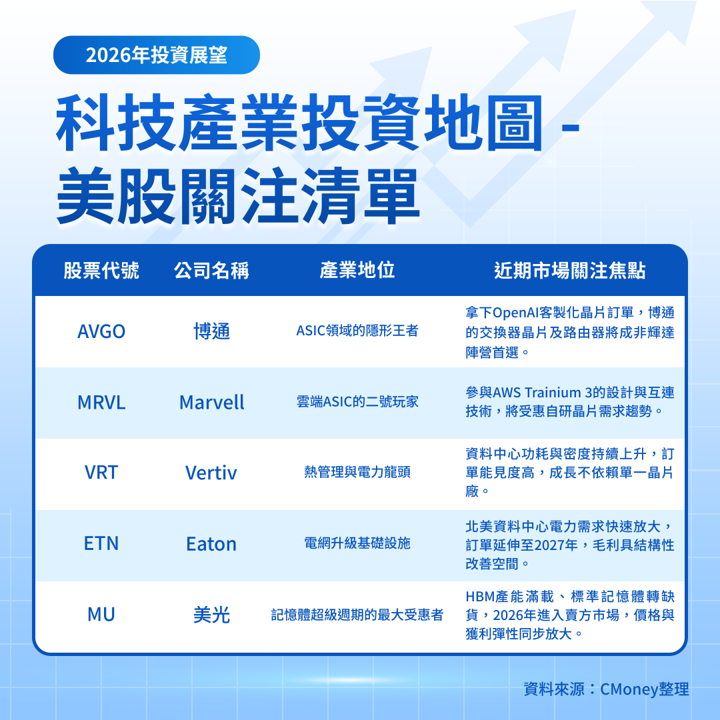

美股精選名單

除了Google TPU v7與Meta MTIA,博通也拿下OpenAI (Consumer #5)的客製化晶片訂單,預計2026年放量。這將使其AI營收佔比突破50%。隨著Scale-up網路架構從NVLink轉向開放標準,博通的Tomahawk 5/6交換器晶片與Jericho 3-AI路由器將成為非輝達陣營的首選。

Marvell深度參與AWS Trainium 3的設計與互連技術 (Optical DSP),隨著AWS加大自研晶片部署,Marvell 直接受惠。在1.6T光收發模組的DSP市場中,Marvell 佔據領導地位,將隨800G/1.6T升級潮爆發。Marvell相對於博通估值較低,是參與 ASIC 與光通訊趨勢的最佳替代選項。

2026年Blackwell Ultra與Rubin平台將推動液冷普及率從 <10% 跳升至 47% 。Vertiv 擁有完整的 CDU (冷卻液分配單元) 與液對液 (Liquid-to-Liquid) 技術,是少數能提供端到端解決方案的廠商。目前積壓訂單達 95 億美元,隨著產能開出,2026 年 EPS 成長率預估仍將維持 25% 以上的高速增長 。只要資料中心還需要散熱和配電,Vertiv 就是必備標配,不受單一晶片廠市佔率波動影響。

北美資料中心電力需求預計在2026年成長至 49.8 GW 。Eaton 在中高壓開關設備 (Switchgear) 與變壓器領域擁有統治地位。公司訂單能見度已延伸至 2027 年,且利潤率隨著專案複雜度提升而擴張。

美光在 HBM3E 的良率已追上 SK Hynix,並已打入 NVIDIA Rubin 供應鏈。2026 年 HBM 產能已被訂光 。另一方面,由於產能移轉至 HBM,標準型 DDR5 與企業級 SSD 將嚴重缺貨,價格預計上漲 20% 以上。美光作為純記憶體廠,獲利彈性最大,而2026年記憶體將會是賣方市場,其擁有一定的議價能力。

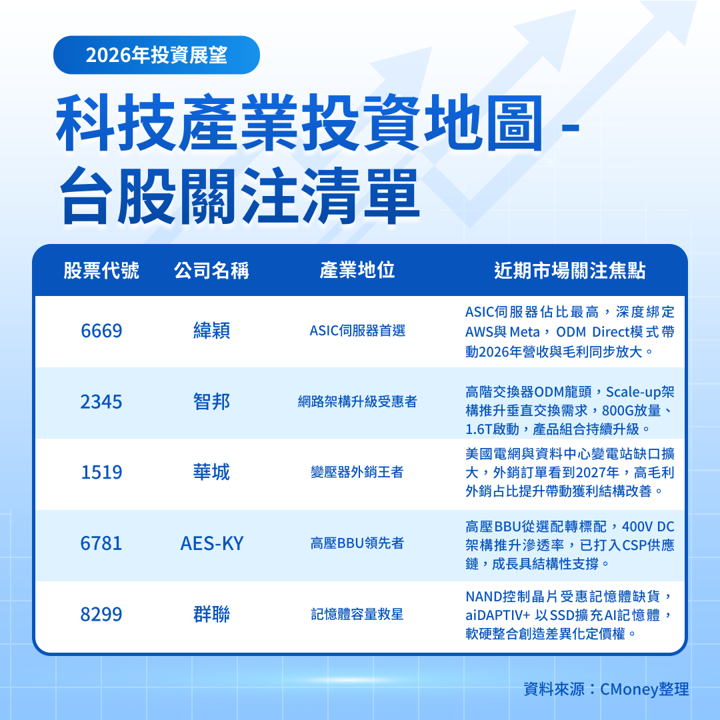

台股精選名單

- 緯穎 (6669) —— ASIC伺服器首選

緯穎是 ASIC 營收佔比最高的 ODM,其深度綁定 AWS Trainium與 Meta MTIA。隨著 2026 年 ASIC 出貨量成長率 (64%) 遠超 GPU (43%),緯穎將享有優於同業的營收爆發力 。且其「原廠直銷 (ODM Direct)」模式毛利率優於傳統組裝廠。

- 智邦 (2345) —— 網路架構升級受惠者

智邦是高階交換器 ODM 龍頭,受惠於 ASIC 陣營 (如 AWS) 導入 Scale-up 架構,機櫃內部將新增大量「垂直交換器」 。此外,800G 交換器將成為主流,1.6T 開始小量出貨,產品組合持續優化。

- 華城 (1519) —— 變壓器外銷王者

華城是少數打入美國電力公司供應鏈的變壓器廠。隨著美國變壓器供需缺口持續擴大,交期長達 2-3 年。華城受惠於美國電網更新及資料中心變電站建置,外銷訂單能見度已達 2027 年,且外銷毛利率遠高於內銷,預期能享受美國的基礎建設紅利。

- AES-KY (6781) —— 高壓BBU領先者

AES-KY的主要投資邏輯在於BBU從「備胎」轉正為「主角」。過去BBU是選配,但隨著資料中心電壓提升至400V DC,在AI伺服器動輒數百萬美元的價值下,對BBU的安全性與能量密度要求大幅提高,為了防止斷電導致的算力損失與硬體損壞,BBU將成為每台機櫃的標配,滲透率將大幅提升。AES-KY在車用電池模組的經驗使其在高壓BBU領域具有領先優勢,已成功打入CSP供應鏈,未來前景可期。

- 群聯 (8299) —— 記憶體容量救星

群聯投資重點在於其NAND 控制晶片與 aiDAPTIV+ 方案。記憶體缺貨將推升模組與控制晶片價格,其 aiDAPTIV+ 技術能用低成本的 SSD 擴充 AI 運算記憶體,精準解決中小企業微調 LLM 的痛點,是記憶體產業中具備「軟體定義」價值的獨特標的 。

股市進入高度分化階段,擇優布局才能拉開績效

2026年的科技投資不再是簡單的買大盤或買AI概念股。市場將進入一個高度分化的階段。我們建議將資金集中在那些能夠解決「傳輸延遲(Scale-up Switch)」、「電力匱乏(Power/Grid)」以及「記憶體容量(Memory Capacity)」這三大物理瓶頸的企業。

這是一場從軟體模型轉向硬體物理極限的戰爭。在這個新戰場上,擁有核心架構技術與製造能力的供應商,將取代單純的組裝者,成為新一代的市場領導者。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。