圖 / ShutterStock

圖 / ShutterStock硬體熱潮趨緩,軟體板塊蓄勢待發

近年來,AI 硬體龍頭如輝達(NVDA)、超微(AMD)與博通(AVGO)輪番領漲,股價屢創新高,成為全球資本市場的焦點,也被視為 AI 時代的代名詞。然而,隨著這些硬體巨頭的估值攀上歷史高檔,市場開始思考股價是否提前反映預期、上行空間是否有限,並逐漸將目光投向能延續成長故事的新板塊。此刻,隨著硬體端的基礎逐步到位,軟體憑著將算力轉化為實際價值的潛力,迅速成為備受矚目的新星。

AI 與雲端需求齊升,軟體板塊迎來結構性成長

在 AI 浪潮推動下,企業對軟體的期待已從單純的「成本節省」升級為「價值創造」。生成式 AI、資料驅動決策與嚴格的資安需求,促使企業積極尋求可擴充且能跨系統整合的軟體解方,而雲端平台正是實現這些目標的核心支柱。雲端提供的大規模運算、跨部門資料共享與快速迭代能力,正在成為推升軟體板塊的關鍵力量。

根據市場數據,2025 年全球 IT 支出預計達到 5.61 兆美元,其中生成式 AI、相關基礎設施與軟體將是最大推手。此外,目前約有七成企業採用混合雲架構,平均使用 2.4 家公有雲服務商,顯示跨雲協作、資源優化與保護正成為企業投資重點。更驚人的是,到 2026 年,內建 AI 功能的軟體數量將首次超越傳統軟體。這場結構性變革暗示著軟體不再只是輔助工具,而是企業競爭力的核心引擎。

根據市場數據,2025 年全球 IT 支出預計達到 5.61 兆美元,其中生成式 AI、相關基礎設施與軟體將是最大推手。此外,目前約有七成企業採用混合雲架構,平均使用 2.4 家公有雲服務商,顯示跨雲協作、資源優化與保護正成為企業投資重點。更驚人的是,到 2026 年,內建 AI 功能的軟體數量將首次超越傳統軟體。這場結構性變革暗示著軟體不再只是輔助工具,而是企業競爭力的核心引擎。

三大板塊構築軟體基礎,扮演驅動 AI 的關鍵引擎

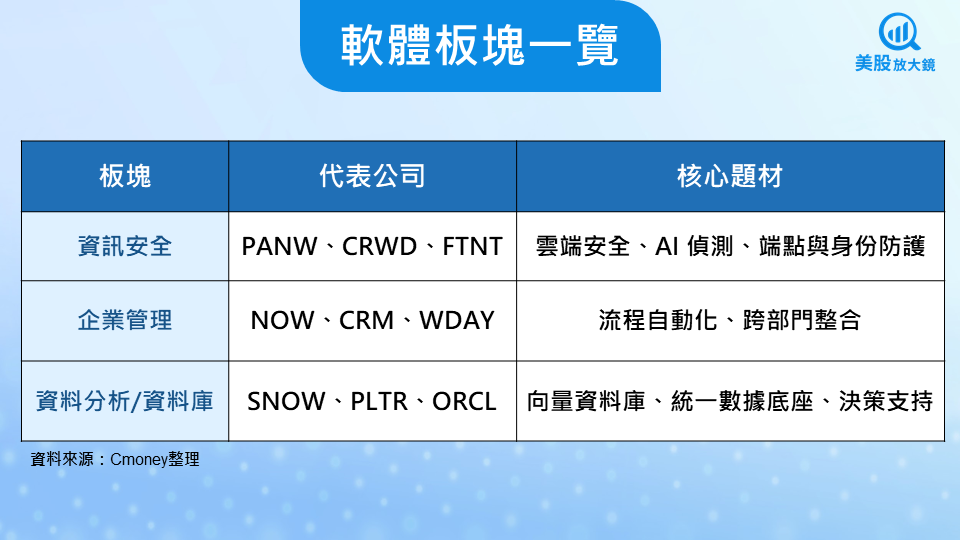

在這樣的背景下,能直接受惠於 AI 與雲端需求提升的軟體脫穎而出,主要集中在資訊安全、企業管理以及資料分析這三大板塊。它們分別對應了 AI 時代在安全防護、流程優化與數據驅動決策的核心需求,是未來數年成長動能最明確的領域之一。

資訊安全(Cybersecurity)

隨著多雲架構、遠端辦公與 SaaS(軟體即服務)普及,企業面臨的網路攻擊風險大幅增加,使資安從選擇性支出轉為企業的必備投資。根據 Gartner,2025 年全球資安與風險管理支出將達 2,130 億美元,並在 2026 年繼續保持雙位數成長。此外,當前的全球平均資料外洩成本已達 444 萬美元,在美國更是超過 1,000 萬美元,使企業在零信任架構(一種確保所有存取都經過嚴格驗證的安全模式)、SASE(安全存取服務邊緣)與自動化資安方案的投入顯得更為迫切。

主要業者:Palo Alto Networks(PANW)提供全面的雲端與網路安全平台,擅長整合防火牆與 SASE 解決方案;CrowdStrike(CRWD)以 AI 驅動的端點保護聞名,快速應對新型威脅;Fortinet(FTNT)專注高效防火牆與網路安全設備,廣受中小企業青睞。

企業管理(Enterprise SaaS / Workflow Automation)

隨著全球化趨勢加速與 AI 的普及,企業不再滿足於單一功能的流程管理工具,而是尋求能整合多部門、提升整體運作效率的解決方案。因此,AI 驅動的企業管理平台便應運而生,其涵蓋 IT 服務管理(ITSM)、IT 運營管理(ITOM)、人力資源、客戶服務與供應鏈管理等領域,並透過 AI 代理(AI Agent)自動執行任務與決策建議。根據 IDC 報告,2025 年全球企業 SaaS 市場規模預計達到 4,200 億美元,年增率約 13%,而 AI 驅動的自動化平台便是最主要的動能來源。總體而言,在複雜的內控與合規要求下,這些平台將持續扮演企業提升效率與應對挑戰的關鍵利器。

主要業者:ServiceNow(NOW)以流程自動化平台領先,簡化企業 IT 與跨部門協作;Salesforce(CRM)專注客戶關係管理,透過 AI 增強行銷與銷售效率;Workday(WDAY)提供人力資源與財務管理解決方案,深受大企業信賴。這些業者以整合能力與 AI 創新推動市場成長。

資料分析 / 資料庫(Data Analytics / Database)

在 AI 時代,企業越來越依賴數據進行決策,無論是預測市場趨勢還是強化營運效率,都需要管理龐大資料、處理多元資訊並提取即時洞察,這也成為資料分析與管理需求持續上升的核心原因。舉例而言,向量資料庫(幫 AI 快速比對的系統)能快速處理生成式 AI 所需的複雜查詢,而統一數據底座(將不同雲端資料集中在單一平台)則能整合多雲環境中的資料,降低搬運成本並提升安全性。根據 Statista,2025 年全球資料庫與分析軟體市場規模預計達到 1,800 億美元,年增率高達 15%,顯示資料平台與治理能力已成為企業數位競爭力的關鍵支柱。

主要業者:Snowflake(SNOW)提供雲原生資料平台,擅長高效資料儲存與分析;Palantir(PLTR)以 AI 驅動的資料整合與分析聞名,服務政府與大型企業;Oracle(ORCL)提供企業級資料庫與雲解決方案,廣泛應用於傳統產業。這些業者以強大的資料處理能力引領市場。

軟體龍頭一齊領航,五檔個股蘊含投資亮點

在三大板塊的強勁成長下,五家公司從中脫穎而出。這些企業憑藉 AI 與雲端技術的領先優勢,展現出高成長或穩健潛力。以下為核心優勢與成長題材的個別介紹:

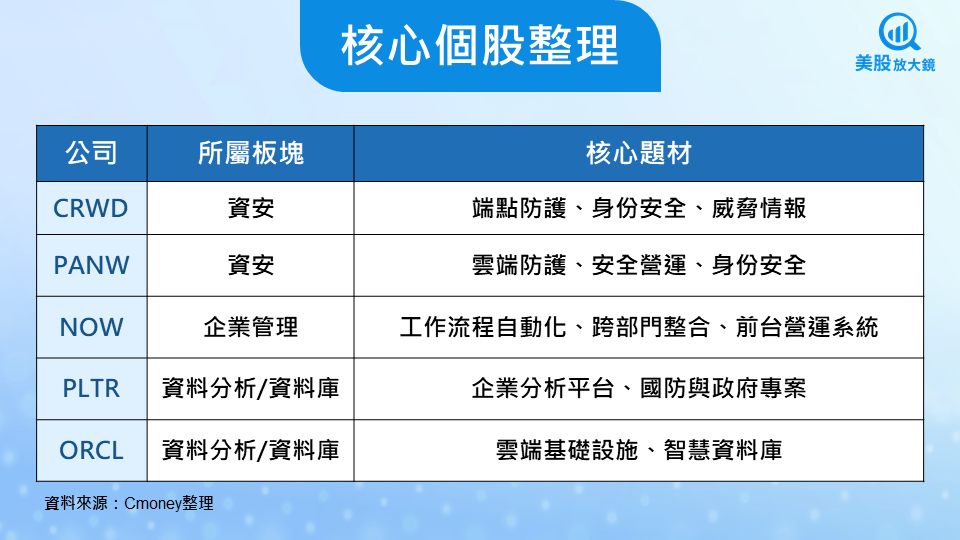

CrowdStrike (CRWD) – 資安板塊

- 資安平台:以 AI 原生的 Falcon 平台為核心,將端點防護擴展至身份管理、資料防護與雲端安全等 30 多個模組。模組化策略能有效推升產品滲透率,目前 48% 用戶採用 6 項以上模組、22% 採用 8 項以上。

- 身份安全:Falcon Identity Protection 專注於混合身份架構,能即時偵測並阻止異常登入與橫向攻擊,並透過 Charlotte AI 強化自動化應對,不僅縮短威脅處理時間,更可為安全團隊每週節省超過 40 小時的人力。

- 威脅情報:透過 Falcon OverWatch 24/7 威脅獵捕與 Falcon Adversary Intelligence 暗網監控服務,協助企業獲取即時攻擊洞察與漏洞修補建議,FY26Q1 年經常性收入(ARR)年增 22% 至 44.4 億美元。

Palo Alto Networks (PANW) – 資安板塊

- 資安平台:整合網路、雲端與偵測回應,讓企業能從多個角度防堵攻擊,並將偵測威脅的時間從數日縮短至不到 10 分鐘,提升整體安全處理效率達 99%。FY25Q4 的 ARR 年增高達 32%,也反映出大型企業對自動化安全營運的強勁需求。

- 雲端與 AI 防護:Cortex Cloud 及 Prisma AIRS 能有效支援企業在雲端環境中即時偵測並阻止攻擊。FY25Q4 的 AI ARR 達 5.5 億美元,年增近 3 倍,顯示市場對雲端與 AI 安全需求大幅提升。

- 身份安全: 透過收購 CyberArk 將身份安全(如特權存取與身份驗證)整合至資安平台中,讓企業真正落實零信任。這種「完整防護鏈」的能力,將強化大型企業客戶的平台黏著度。

ServiceNow (NOW) - 企業管理板塊

- AI 工作流程平台:生成式 AI 解決方案 Now Assist 在模組中被廣泛應用,能協助企業節省 66% 的工單處理時間。Q2 前 20 筆大型交易中,就有 18 筆包含 Now Assist,顯示 AI 功能已成為平台採購的核心要素。

- IT 管理方案:ITSM 與 ITOM 模組提供高層級的資產與運維管理能力,協助企業在複雜系統下提升效率,並同時讓多部門於單一平台協作,推升平台使用深度與模組覆蓋率。

- 前台營運系統:透過收購 Logic.ai 強化的 CRM 與 CPQ 模組,將客戶互動、報價與後台流程完整串接,實現「從銷售到交付」的一體化。

Palantir (PLTR) - 資料分析 / 資料庫板塊

- 企業 AI 平台:提供從模型訓練到推論、代理任務管理的完整解決方案,協助企業將 AI 深度融入日常營運,在數據敏感行業中表現尤其突出。

- 代理開發工具:Agentic Builder 讓開發者與業務部門能快速構建專屬的 AI 工作流程與自動化應用,縮短從構想到部署的時間。

- 國防與政府專案:與美國太空軍合作,在衛星監控與太空防禦領域提供數據分析平台,同時承接國防部的 Maven 專案,利用 AI 進行無人機影像識別與情報處理。此外,也拿下美國陸軍為期 10 年、規模達 100 億美元的資料平台協議。

Oracle (ORCL) - 資料分析 / 資料庫板塊

- 雲端基礎設施:OCI 以低成本、高彈性的特性吸引大量 AI 工作負載遷移,年增率將由 FY2025 的 50% 增長至 FY2026 超過 70%,由翻倍成長的 RPO 提供兩年成長能見度。

- 智慧資料庫:Autonomous Database 與 AI Data Platform 不僅支援 AI 模型運行,還提供即時數據調用與治理功能。根據 IDC 調查,每間企業平均因使用 Autonomous Database 而實現高達 490 萬美元年度節省,累計三年投資報酬率達驚人的 436%。

- 企業應用系統:ERP、CRM、財務等核心應用模組能幫助企業統一管理財務流程、人力資源與客戶資料,提升營運透明度與強化合規性,並形成交叉銷售優勢。

掌握估值與現金流,穩健、積極各有側重

對投資人而言,軟體題材雖然期望頗高,但不同公司在估值水準、現金流穩健度與成長力上存在明顯差異。若以風險承受度來區分,穩健型投資者適合鎖定具備長期現金流支撐、股價位階合理的標的,而積極型投資者則能將目光放在兼具成長與題材的公司,承受可能的短期波動來換取超額報酬。

穩健型配置

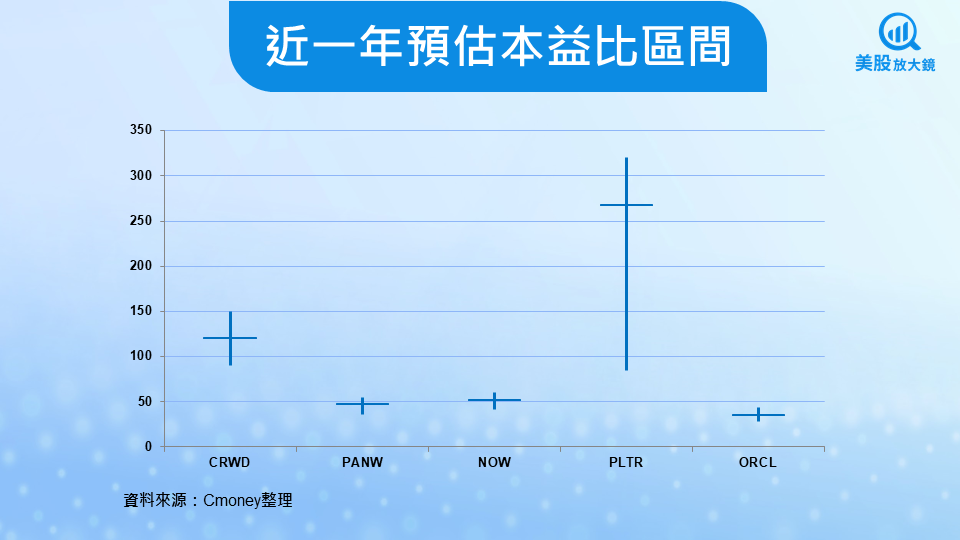

PANW:雲端收入持續維持三成年增,且近期併購使其產品線更加完整,能承接企業長期資安支出成長趨勢。目前預估本益比約 48 倍,雖然在族群中屬於稍高水準,但在高 ARR 與高毛利率的同步支撐下,市場仍有望將中長期的成長信心反映於股價之中。

NOW:憑藉平台網效應與 AI 模組化升級,在客戶滲透率與長期續航力上展現穩定動能,而客戶單價與使用深度亦持續提升。目前預估本益比約 53 倍,略高於同行平均的 40 倍,但 AI 營運平台的可擴張性仍提供可見的估值支撐。

ORCL:以雲端基礎設施與資料庫推動成長,持續承接企業在 AI 與數據治理上的需求,而翻倍成長的 RPO 則為未來兩年的營收提供清晰能見度,顯示企業在大數據應用的依賴度持續提升。目前預估本益比約 36 倍,屬於合理區間,雖然今年以來漲幅已大,但在長期雲端與資料管理需求穩定成長的支撐下,仍具備中長期持有價值。

積極型配置

PLTR:憑藉在政府國防標案以及企業端 AI 平台的快速滲透,展現出驚人的成長曲線。其解決方案已被多家大型企業採用,用於即時決策支援與資料治理,推升商用收入快速擴張。需注意目前預估本益比高達 268 倍,因此短期內可能帶來較大的股價震盪風險。不過,只要營收動能持續清晰、利潤率改善趨勢明確,具信心與風險承受能力的投資人仍值得考量。

CRWD:作為端點防護與雲端資安的核心廠商,受惠於 AI 偵測與雲端安全需求持續放量,ARR 增速始終保持在高檔。當前預估本益比約為 121 倍,亦屬於極高估值區間,但同時也代表市場對其持續擴張性的高度認可。因此,在 AI 資安浪潮下仍是高速成長的典型代表,適合積極型投資人配置。

AI 投資焦點轉移,軟體將是下階段的價值核心

綜合來看,AI 浪潮正從硬體基礎擴展到軟體應用,帶來結構性的新一輪投資機會。無論是資安、企業管理還是資料分析,相關類股都展現出強勁的成長軌跡與清晰的商業模式。對投資人而言,在僅盯著輝達等硬體巨頭的同時,不妨同時將視野拉寬,掌握這些能將「算力轉化為生產力」的軟體標的。未來數年,這些公司有望成為 AI 生態系的價值承載者,是投資組合中不容忽視的新核心。

延伸閱讀:

【關鍵趨勢】美股25Q2財報季表現驚艷,標普還會繼續上攻嗎?

【關鍵趨勢】科技七雄2025年第二季財報回顧,華山論劍孰強孰弱?

【關鍵趨勢】 2025 年美股牛市將延續,你最該關注的三大主題,投資名單報你知!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。