圖 / ShutterStock

Palantir專攻AI大數據,政府與商業雙引擎驅動成長

Palantir(PLTR)成立於 2003 年,最初由彼得・泰爾(Peter Thiel)與亞歷山大・卡普(Alexander Karp)創辦,目標是將矽谷技術帶入國安與軍事決策領域。公司主打的三大平台包括:Gotham(政府用戶專屬)、Foundry(企業資料治理)、與 Apollo(軟體部署自動化)。而 2023 年起推出的 AIP(人工智慧平台)則進一步將 LLM 技術與內部數據整合,帶來跨產業的 AI 自動化轉型,成為 Palantir 現今爆發性成長的核心引擎。

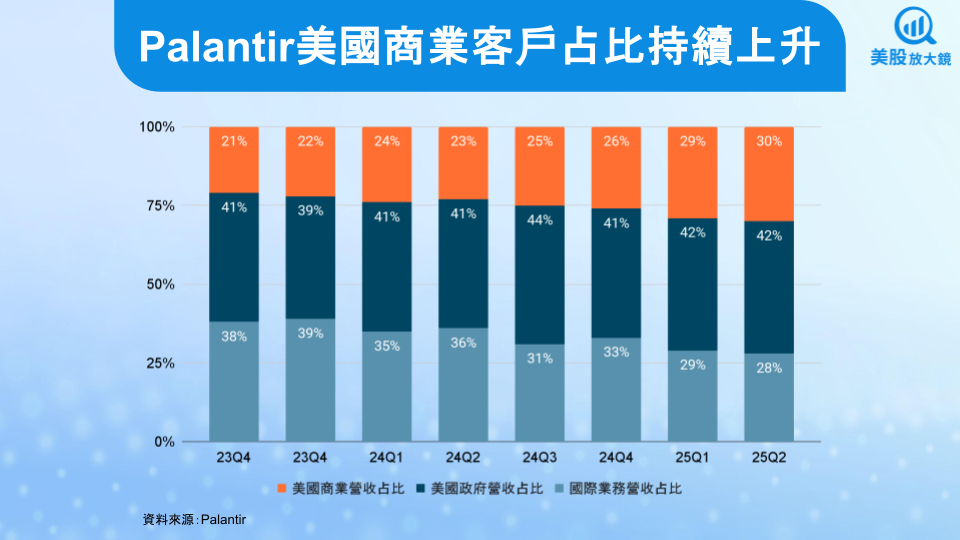

Palantir 的產品以高機密與高複雜度著稱,協助政府進行情報分析、作戰協同、打擊詐欺與公共衛生管理等,而在商業領域也廣泛應用於供應鏈優化、財務風控、製造管理與醫療數據整合,是 AI 軟體界少數結合資料平台與 AI 應用的公司。其中,截至 25Q2,政府及商業營收占比分別為 55%、45%。各區域表現方面,美國業務占總營收比重已達 73%,其中美國商業營收占比更由去年同期的 23% 擴大至 31%。

值得一提的是,公司採取「AIP Bootcamp」(訓練營)策略,提供給潛在商業客戶的短期合作專案,通常為期幾天至一週。透過這個計畫,客戶可以在自己的實際業務資料上試用 Palantir 的 AIP 平台,快速驗證 AI 解決方案的價值,使轉換率大幅提高。

Palantir 也曾多次公開拒絕追求「高增長換低利潤」的 SaaS 模式,反而強調自由現金流、自主獲利與「不靠大規模銷售團隊」推動成長,被 CEO 形容為「沒有寄生部門的公司」。這樣獨特的文化也吸引大量機構資金與投資者支持,在 2024 年正式納入標普 500 指數前,就已成為 Reddit 討論度極高的明星股之一。

Palantir 25Q2 財報容光煥發,營收及獲利同步增速

Palantir 25Q2 財報表現如下:

- 營收 10.04 億美元,季增 13.6% / 年增 48%,遠優於公司財測上緣 ( 9.34 ~ 9.38 億美元 ) 且勝過市場預期的 9.39 億美元。

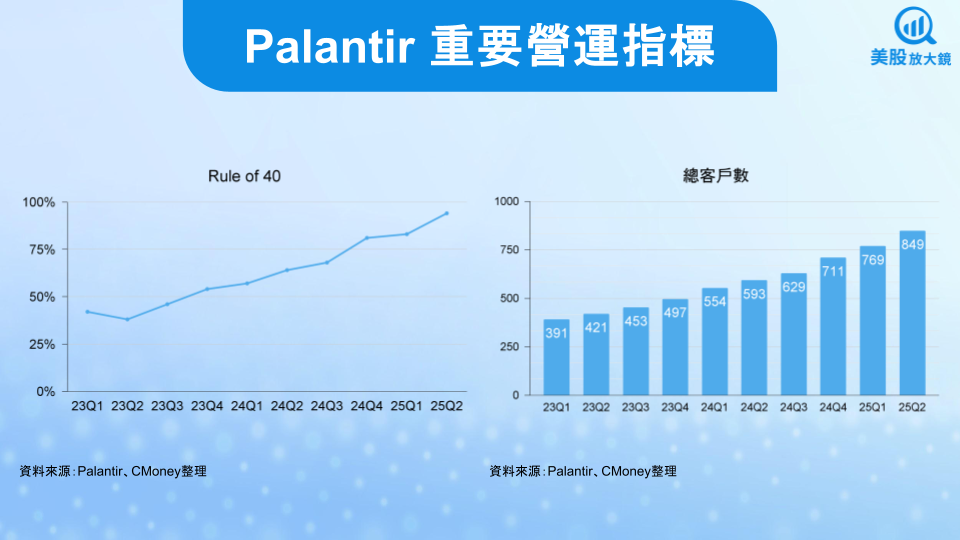

- 總客戶數達 849 家,季增 10% / 年增 43%

- 季度內訂單價值一百萬以上 / 五百萬以上 / 一千萬以上的成交數為 157 / 66 / 42 筆,高於前一年同期的 96 / 33 / 27 筆。

- 公司剩餘履約義務 ( RPO,客戶訂閱週期內預期會產生的所有收入 ) 較去年同期大增 77% 至 24 億美元。

- 營業利益率 46.2%,季增 2.0 個百分點 / 年增 8.7 個百分點。

- EPS 0.16 美元,季增 23% / 年增 78%,高於市場預期的 0.14 美元。

Palantir 25Q2 再次交出令人驚艷的成績單,單季營收突破 10 億美元大關,達成歷史性里程碑。獲利能力同步提升,營益率達 46%,自由現金流更高達 5.69 億美元,年增 282%,反映客戶需求火熱外,其 AI 軟體高度自動化與擴展性的營運模式。

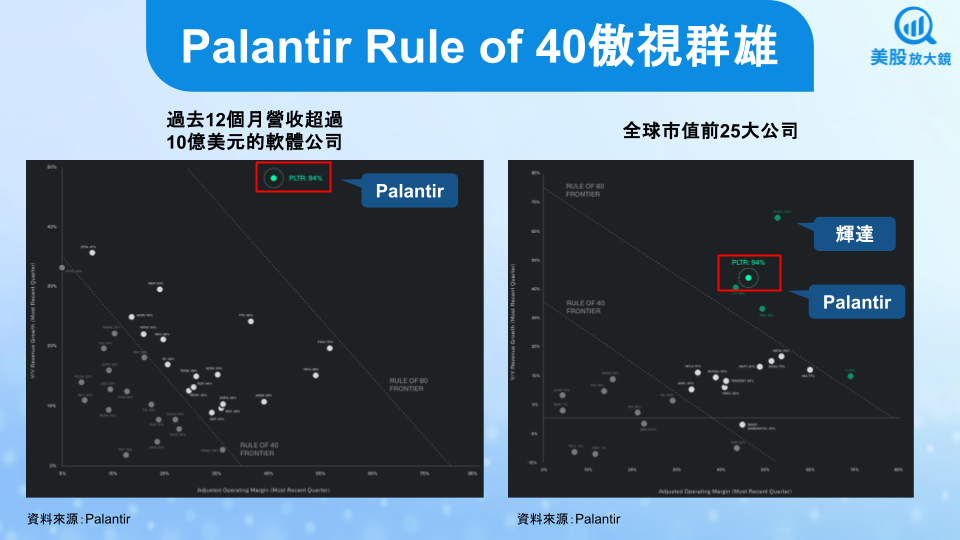

Rule of 40 是衡量軟體公司經營成效的觀察指標,算法為營收年增率 + 營益率。參考下圖,Palantir 以 94% 的成績一馬當先,在美國軟體產業傲視群雄。若與全球前 25 大市值公司相比,Palantir 只僅次於輝達(NVDA),因此稱其為 AI 軟體界的輝達也不為過。

美國商業收入爆發,93% 年增成長驅動財報升天

Palantir 25Q2 的營收主力仍為美國市場,美國總體業務營收達 7.32 億美元,年增 68%。其中美國商業客戶營收季增 20% / 年增 92%,占整體營收比重由去年同期的 23% 上升至 31%。這不僅反映 AIP 平台的實用性,更顯示出企業客戶正積極部署 AI 工具進行內部數位轉型。

尤其 AIP Bootcamp 持續擴散,企業導入後很快就擴大合約,例如:1) 某美國醫療公司 4 月參與 Bootcamp,5 月即簽下價值 8,800 萬美元的大型合約;2) 電信業者 2 年內擴約 10 倍,預估可節省數億美元成本(大量減少人力成本與客訴處理時間)。

此外,政府業務也穩健成長。美國政府營收季增 14% / 年增 53%,並獲得高達 10 年、最多 100 億美元的美國陸軍長期合約。這些合約整併 75 個舊有項目,顯示 Palantir 軟體正成為政府 AI 軍事平台標準。

客戶擴展與單價提升同步進行

25Q2 公司新簽 157 筆百萬美元以上訂單,其中 66 筆為五百萬以上、42 筆為千萬美元以上,雙雙創下歷史新高。前 20 大客戶過去 12 個月平均貢獻營收達 7,500 萬美元,年增 30%。特別的是,此年增幅度低於整體營收成長速度,代表 Palantir 並非依賴少數大客戶撐起整體增長,而是既有企業客戶擴大使用規模,新客戶亦快速導入 AIP 的結果。這是一種更健康、分散且可擴張的營收結構。

註:縱軸為營收年增率;橫軸為營益率

Palantir 擁有強大的 Ontology,成為強力的護城河

Palantir 的營運表現之所以如此出眾,主要原因在於它是強大的「晶片」、「語言模型」及「現實應用」的綜合體,形成所謂的 Ontology(本體)。Ontology 是一種幫助企業整理複雜資料,並讓 AI 懂得如何使用這些資料的 AI 系統,就像是本身具有智慧一樣,能指揮作戰。如果說 ChatGPT 是很聰明的助理,那 Ontology 就是知道公司怎麼運作、資料怎麼連結、該怎麼做決策的資深主管。

舉例來說,企業中的資料通常是存在各自的系統中,如銷售系統、庫存系統、財務系統等資料彼此分開,一般的 AI 看得懂一個表格,但不懂彼此的意義與關聯。但 Ontology 能幫你定義清楚這筆資料代表什麼、跟誰有關。資料一顯示產品 A 在台北店銷售 20 組;資料二顯示倉庫 A 剩餘 5 組庫存;資料三顯示上週有活動推廣。對傳統系統而言,這只是三筆獨立的資訊,但 Ontology 會告訴 AI:這三筆資料是有關連的,之間有因果關係與時間序。

除此之外,Ontology 還有一套語義模型,能理解公司內部的專有名詞,如「促銷」、「VIP 通路」等,這是一般 AI 無法理解的,這也是讓它黏著度極高的一大關鍵。同時,Ontology 還能做到決策與預測分析,模擬未來決策結果。綜合以上,這些強大特點讓 Palantir 的護城河深不見底。

整體而言,有了 Palantir 的 AI 系統,企業就能大幅節省成本,並提升決策效率及準確性。管理層特別強調「Ontology Web Services」逐步取代過往雲平台工具(如 AWS、Azure stack),客戶將轉向 Palantir 的平台,重建內部軟體,帶來長期綁定與深度整合效益。

Palantir 25Q3 展望樂觀,AI 加速國防及企業採用成最大推手

Palantir 對 25Q3 展望相當樂觀,財測方面,營收中位數為 10.85 億美元(季增 8.1% / 年增 49%),不僅為歷史新高,年增率再度往上也反映公司對整體市場需求持續爆發的信心。成長動能主要來自 AIP 應用深化、Bootcamp 滲透加速與政府大單落地,市場高度關注其能否持續維持「高成長 + 高獲利」雙軌驅動的態勢。最大的成長推力來自美國政府與商業市場:

- 美國陸軍 10 年期合約上路:總額上限 100 億美元,為 25Q3 起長期穩定貢獻來源。

- 美國太空軍契約擴充:Maven Smart System 項目(美國國防部的一項為無人機提供 AI 技術的計劃)額度從 2024 年不到 3 億美元上調至 10 億美元,需求超出預期。

- AI Bootcamp 成交轉換率提升:如醫療、電信、製造等產業已有多起案例從體驗營快速簽約。

- 工業、能源領域部署加速:Warp Speed(製造操作系統,旨在為現代製造商提供速度、靈活性和安全性)成為製造業與國防工業的重要作業系統。

Palantir 上調 2025 全年營收預估,再現英雄之姿

綜觀這波 AI 浪潮的核心發展趨勢,Palantir 的 AI 應用極具指標性,是至關重要的典範轉移,其所帶來的價值是難以想像的。Palantir 的商業市場橫跨企業 AI 軟體、資料平台與治理、商業智能分析、企業工作流程自動化、數位轉型、特定垂直領域(醫療、金融、供應鏈等)。

根據 IDC 與 McKinsey 預估,2025 年全球 AI 軟體市場規模將突破 5,000 億美元,年增速超過 20%。而 Palantir 專注的高附加價值場景(如製造、醫療、供應鏈、金融風控)正是未被滿足的關鍵需求區塊。目前 Palantir 商業客戶僅數百家,代表其滲透率仍極低、成長空間龐大。

隨著 Palantir AIP 成為企業數位轉型的重要引擎,Palantir 將 2025 營收預估從 38.90 ~ 39.02 億美元上調至 41.42~41.50 億美元,以中間值 41.46 億美元推算,年增 45%,優於 2024 年的 29%。此外,營業利益預估同樣從 17.11 ~ 17.23 億美元上修至 19.12~19.20 億美元,上調幅度超過 11%,顯示公司對其快速擴張的趨勢極具信心。市場則預估其 2025 年營收年增 36% 至 39 億美元;EPS 年增 42% 達 0.58 美元。

從區域來看,美國為核心成長引擎,國際仍有潛力待解放。美國商業營收預估年增超過 85%,Bootcamp 成效明顯,帶動整體企業採用與合約規模成長;美國政府合約中,10 年期陸軍框架合約與太空軍、Maven 等多項項目啟動,為未來幾年打下基礎。國際業務雖暫時放緩,但中東、亞洲等地商業客戶仍有潛力。

Palantir 極高估值象徵市場對其前景的無限想像,終點遠不止於此

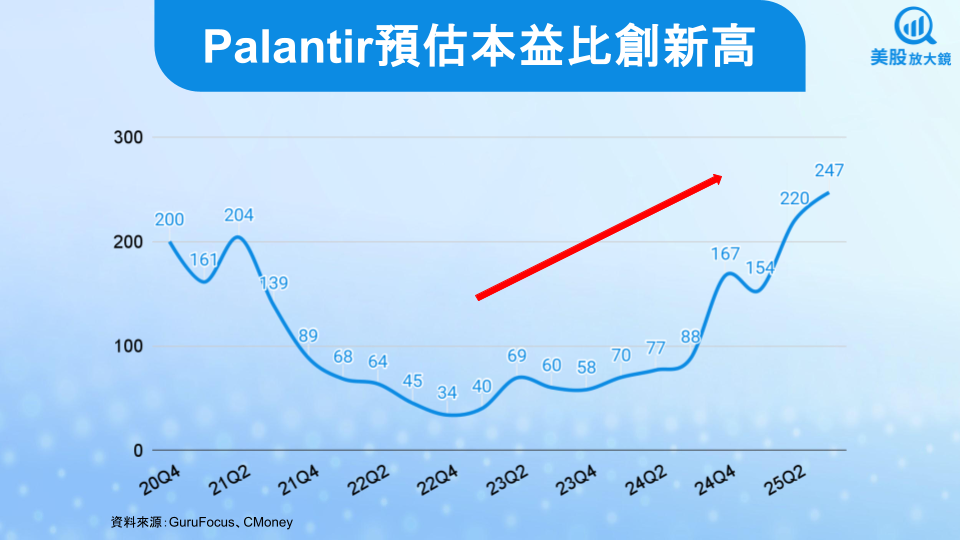

從評價角度來看,若以未來 4 季 EPS 預估 0.65 美元及 8/4 收盤價 160.66 美元計算,Palantir 本益比達 247 倍,持續創下歷史新高,顯示市場對其營運前景有巨大的想像空間。從股價日線圖來看,Palantir 持續突破歷史新高,在強勁的多頭趨勢當中穩步上行。

綜合來看,Palantir 估值看似昂貴,且技術面處於歷史高點,難以下手,但從基本面來看,AI 產業正快速進入應用落地期,Palantir 已站穩「AI 軟體基礎建設」角色,不僅能持續獲得大型政府與企業長期合約,更具備高度規模化擴張潛力,迅速提升市占率,預期 2025 年將是其 AI 業務全面發酵的一年,未來潛力更是不容小覷。因此,在營收動能清晰、利潤率提升趨勢明確下,當前評價及股價位階或許會造成短期股價的震盪,但難以限制其中長期上漲動能,終點可能遠不止於此,因此建議買進。

台股相關供應鏈或概念股

AI推理晶片:創意(3443)、世芯-KY(3661)、力旺(3529)

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。