圖 / ShutterStock

Palantir 為專精數據分析的 AI 軟體公司,AIP 平台推動公司快速擴張

Palantir (PLTR) 成立於 2003 年,是一家專注於大數據分析和人工智慧技術的 SaaS ( 軟體即服務 ) 公司,主要為政府機構和商業客戶提供解決方案,旗下數據分析平台包括政府用的 Gotham、商用的 Foundry,這些軟體平台可以統合機構或企業大量的內部資訊及外部數據進行分析、處理及決策。另外,2021 年推出的 Apollo 可以讓 Gotham、Foundry 部署在不同的基礎設施上,包括雲端、邊緣設備等,應對多樣化環境中持續更新和管理軟體的需求,特別是針對那些高安全性需求的政府和軍事用戶。

2023 年公司利用 AI 推出 AIP ( 人工智慧平台 ),並實施 AIP Bootcamp ( 提供試用服務,以提升簽約速度 ) 銷售策略後,公司業務快速擴張,營收增速及營益率皆有明顯的成長。

2024/09/23,Palantir 正式納入標普 500 指數,反映市場對其穩定性與增長潛力的高度認可。

Palantir 25Q1 成績單亮眼,美國市場表現強勁

Palantir 25Q1 財報表現如下:

- 營收 8.84 億美元,季增 6.8% / 年增 39%,優於公司財測上緣 ( 8.58 ~ 8.62 億美元 ) 且勝過市場預期的 8.62 億美元。

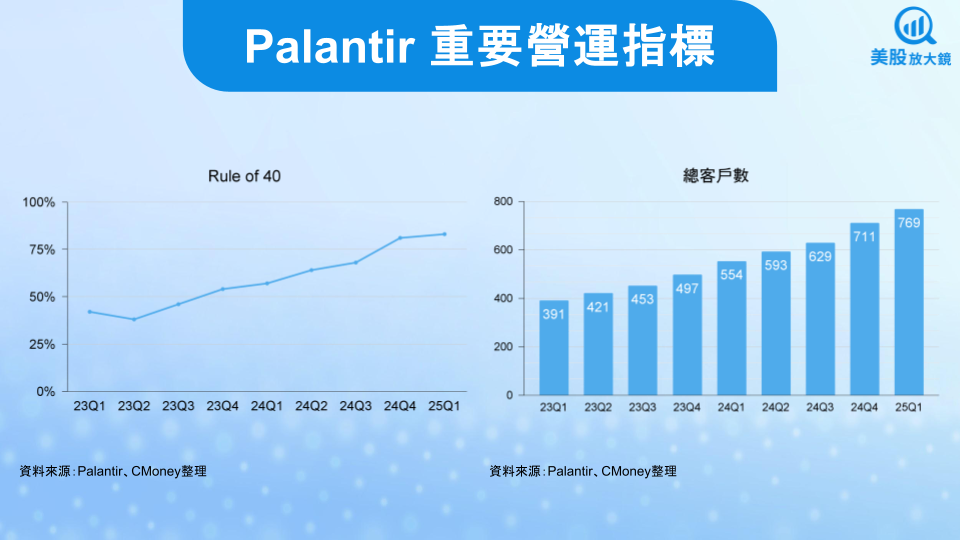

- 總客戶數達 769 家,季增 8.2% / 年增 39%

- 季度內訂單價值一百萬以上 / 五百萬以上 / 一千萬以上的成交數為 139 / 51 / 31 筆,高於前一年同期的 87 / 27 / 15 筆。

- 公司剩餘履約義務 ( RPO,客戶訂閱週期內預期會產生的所有收入 ) 較去年同期大增 46% 至 19 億美元。

- 營業利益率 44.2%,季減 0.8 個百分點 / 年增 8.6 個百分點。

- EPS 0.13 美元,季減 7.1% / 年增 63%,符合市場預期。

Palantir 25Q1 成績單亮眼,營收及獲利成長持續火熱,儘管因持續擴編 AI 研發團隊,營益率較前一季略微下降,但營收年增率加持下,兩者相加形成的 Rule of 40 指標攀升至 83%,創下連續七個季度擴張的新記錄,凸顯成長與獲利兼具的體質。

推升營收的最重要引擎仍是美國市場,其收入占比已升至 71%。美國商業業務受惠於 AIP Bootcamp「快速導入、即刻擴單」模式,年增率高達 71%,單季營收 2.55 億美元且連續兩季突破 10 億美元年化門檻。美國政府端同樣維持高檔成長,營收年增 45% 至 3.73 億美元,主要受惠於 Maven Smart System 橫跨三軍部署,以及 TITAN 系統按進度交付並獲 NATO 採用,鞏固了 Palantir 在國防 AI 供應鏈中的核心地位。

相較之下,國際商業線仍處於調整期,本季營收 1.41 億美元,季減 11% / 年減 5%,主要受歐洲大型專案延遲與 24Q4 一次性認列的高基期拖累。

訂單與客戶基礎方面,Palantir 本季簽下 9.3 億美元商業合約總價值與 1.5 億美元政府合約總價值,商業端年增 84%,客戶數年增將近 4 成,顯示客戶從試點到全面擴張的滲透曲線正在加速。

從實際案例來看,全球大型零售藥局集團 Walgreens (WBA) 在 8 個月內即把 AIP 工作流程推廣至 4,000 家門市、每日自動化決策 384 億筆;全球保險與金融服務集團 AIG (AIG) 透過 Palantir 平台預估未來五年整體營收年複合成長率有機會從 10% 躍升至 20% 以上;醫療專業服務商 R1 RCM (RCM)、國防承包商 L3Harris 以及航太新創 Anduril 等也陸續簽下數千萬美元級長約,為 AIP「代理人」概念提供更好的商業印象。

AI 自動化需求強勁,Palantir 25Q2 可望再度展翅

展望未來,在歐洲大型專案延遲之際,Palantir 正把資源轉向中東與亞太,藉由新簽大型製造與能源客戶尋求反彈契機,期望透過高單價專案帶動 ASP 上揚。同時,公司也在尋求歐洲再工業化、國防預算擴張所帶來的潛在需求,期望中長期重新點燃國際市場成長動能。

另外,企業客戶將供應鏈規劃、財務核保、軍事指揮等核心流程全面交由 AI 代理人自動化,單一客戶從試用到下單的週期大幅縮短,有望推動 AIP Enterprise Autonomy 快速擴展;專為新世代國防製造打造的 Warp Speed 作業系統隨著美國再工業化浪潮滲透至 Anduril、L3 Harris 等新興廠商,複製 10 倍效率提升的案例指日可待。綜合以上,管理層預估 Palantir 25Q2 營收將落在 9.34 ~ 9.38 億美元,季增 5.9% / 年增 38% ( 以中間值 9.34 億美元計算 )。

預期 Palantir 2025 年獲利體質維持優異,預估 EPS 年增逾 4 成

放眼 2025 全年,全球 AI 軟體市場可望突破 5,000 億美元規模,成長超過 20%。其中,資料治理與生成式 AI 代理人仍處早期滲透階段,可望為公司帶來龐大增長空間。

策略層面,Palantir 將以 Maven 和 TITAN 成功範例深化「軟硬整合」的國防升級方案,同時進一步鞏固盟友市場;商業端則持續透過 Bootcamp + AIP 的快速轉化模式配合按效付費機制放大利潤槓桿;產品端將擴充自主代理人開發套件,讓低程式碼客製與企業自訓模型整合更為便捷。若上述策略順利落地,2025 全年 Rule of 40 有望站穩 80%,在高速成長同時維持頂尖獲利體質。

Palantir 已將 2025 年營收目標從 37.41 ~37.57 億美元上調至 38.90 至 39.02 億美元,年增率 36% ( 以中間值 38.96 億美元計算 ),高於市場預期的 37.8 億美元。根據市場預估,Palantir 2025 年 EPS 將年增 42% 至 0.58 美元。

Palantir 股價飆漲下的高估值成為枷鎖,投資人將放大檢視

儘管 Palantir 營運動能依然銳不可能,所處的產業仍保持在強勁的上升週期,但在股價高漲 ( 近一年上漲近 4 倍 )、本益比狂升 ( 超過 200 倍 ) 的因素下,投資人會以放大鏡檢視公司的高成長動能是否有任何減弱的蛛絲馬跡。以下是 Palantir 短期面臨的考驗:

- 利多出盡與估值過高

Palantir 過去 12 個月已上漲近 400%,今年以來也有 60% 以上漲幅,市場可能已經將 AI 敘事與美國政府大單的爆發性反映到價格上。根據 2025 年 EPS 0.58 美元計算,公司本益比更是超過 200,任何只達預期的成績單都容易觸發獲利了結。 - 財報雖佳,但驚喜度不足

第一季成長雖然吸睛,但 EPS 僅符合預期;全年財測雖然上調,但僅比市場期待高出 3%;價值 500 萬以上及 1,000 萬以上的訂單數量較前一季下滑,這些都無法給予市場驚喜。 - 成本與營益率趨勢引發疑慮

公司強調 2025 年將「大幅增聘頂尖 AI 工程師」,25Q1 營益率終結連 9 增,未來 Rule of 40 擴張難度將提升。 - 業績結構過度依賴美國,國際商業線疲軟

美國商業客戶成長強勁,惟歐洲需求延續疲弱,25Q1 較前一季及去年同期下滑,投資人擔心成長動能過度集中易受單一地區景氣與預算周期影響。

整體而言,Palantir 並非基本面轉弱,而是預期天花板過高,加上估值極高,導致股價易受一些風吹草動影響而快速調整,未來持續觀察歐亞商業與政府訂單能否復甦、營益率在加大投資下是否維持 40% 以上等。

Palantir 風險報酬比下滑,靜待基本面與技術面雙重保證後的布局時機

Palantir 在 5/5 盤後公布財報後,股價大跌超過 9% 至每股 112.32 美元,從上述提到的公司所面臨考驗可以解釋為何財報強勁,但股價卻弱勢的原因。從股價技術面來看,Palantir 已經在多頭趨勢中形成 3 個底部,主要的三波漲幅分別約 160%、70%、470%。當股價底部數量越多,後續的從底部成功上漲的機率就會逐漸下降,主因獲利了結賣壓會越來越強,籌碼會漸趨混亂。

進一步來看,Palantir 先前在今年 2 月衝上歷史新高後快速修正,幅度最高達 46%,顯示獲利了結的賣壓強勁,同時也會留下套牢籌碼。另外,Palantir 在大幅下跌後並沒有給予充分時間橫盤整理,短短一個月飆漲 85%,這種寬幅的震盪,對持有者會是極大的消耗,籌碼混亂、風險報酬比不彰的情況下,建議暫時觀望較佳。

不過,美國商業滲透率尚低,還有很大的成長空間,而歐洲客戶若能重新增溫,中東與亞太新客戶加速起飛,搭配技術面經過一定的回調與整理,依舊能伺機尋找布局的機會。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。