圖/Shutterstock

財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

諾和諾德憑藉GLP-1藥物稱霸糖尿病與肥胖症市場,2024年營收與營業利益皆成長逾25%。儘管2025年兩度下修財測,反映競爭與挑戰,但25Q1獲利仍穩健。股價因財測下修大跌,使其評價降至近年低點,投資人期待新管理層策略與新藥利多重拾成長。

諾和諾德的GLP-1藥物掀起革命,是全球減重藥物的領導者

諾和諾德(Novo Nordisk,NVO)是一家總部位於丹麥的百年醫療保健公司,是由兩家丹麥公司Novo Industri A/S和Nordisk Gentofte A/S在1989年合併而成。這兩家公司在合併前,都各自在丹麥的證券交易所掛牌上市。1994年11月1日透過美國存託憑證(American Depositaryary Receipts, ADR)的形式在紐約證券交易所(NYSE)掛牌交易。其核心使命是「推動變革以戰勝嚴重慢性疾病」,尤其在糖尿病和肥胖症領域處於世界領先地位。公司的歷史始於1920年代胰島素的生產,奠定了其在糖尿病治療領域的深厚根基。近年來,諾和諾德憑藉GLP-1類藥物在全球市場引發革命性風潮。用於治療第二型糖尿病(是一種慢性代謝疾病,主要特徵是身體無法有效利用胰島素(胰島素阻抗),或胰島素分泌不足,導致血糖長期處於高水平。這種病症通常與遺傳、肥胖、不良飲食習慣和缺乏運動等因素有關)的Ozempic® (胰妥讚®),因其顯著的減重效果而廣受矚目;在此基礎上,公司推出專為體重管理設計的 Wegovy®,迅速成為全球最受歡迎的減重藥物之一。

諾和諾德的成功來自多重優勢。首先是其強大的研發能力,持續在糖尿病、肥胖症及罕見血液疾病等領域創新,其產品線包含口服版Wegovy和減重效果更佳的 Amycretin等下一代藥物,為長期成長奠定基礎。其次,公司作為全球最大的 GLP-1活性成分製造商,擁有無與倫比的生產效率和供應鏈優勢,並透過收購與投資不斷擴大產能。最後,諾和諾德的業務佈局多元化,在血友病與生長激素療法等生物製藥領域也佔有重要地位,確保了業務結構的穩健性。這些優勢共同支撐了諾和諾德在全球市場的領導地位。

諾和諾德營收9成以上來自糖尿病與肥胖症護理

根據諾和諾德2024年的財報,公司營收達到420.7億美元,較2023年大幅成長 25%。這項驚人的成績幾乎完全歸功於其核心的糖尿病與肥胖症護理部門,該部門營收貢獻超過九成。

- 糖尿病與肥胖症護理營收為392.4億美元,佔總營收的93.6%,較前一年同期成長27%。此部門的強勁成長動能來自GLP-1藥物的市場爆發性成長。

- 罕見疾病營收為28.3億美元,佔總營收的6.4%,較前一年同期成長9%。儘管營收佔比不高,但為公司提供了穩定的收入來源。

這些數據凸顯了諾和諾德在GLP-1藥物市場的絕對主導地位。營業利益達186.03億美元,較2023年成長25%。

GLP-1類藥物模仿人體天然腸泌素,主要製造商為諾和諾德與禮來

GLP-1類藥物是一種模仿人體天然腸泌素(又稱為胰高血糖素樣肽-1 (Glucagon-like peptide-1),簡稱GLP-1,是一種人體在進食後由腸道分泌的天然荷爾蒙。它的主要作用是幫助身體調節血糖和消化,並在大腦中發出訊號,讓人感到飽足,因此在糖尿病和肥胖症的治療中扮演了關鍵角色)的藥物,最初用於治療第二型糖尿病,但因其出色的減重效果,被廣泛稱為「瘦瘦針」或「減肥針」。這類藥物的作用機制多重,包括在血糖升高時促進胰島素分泌、抑制升糖素分泌以減少肝臟製造葡萄糖、延緩胃排空以產生飽足感,以及直接作用於大腦抑制食慾。透過這些機制,GLP-1 藥物不僅能有效控制血糖,也能幫助肥胖者減重。

目前市場上的主要 GLP-1 藥物製造商為諾和諾德與禮來(Eli Lilly,LLY)。劑型分為針劑和口服兩種,前者如諾和諾德的Ozempic®與Wegovy®,以及禮來的 Mounjaro®和Zepbound®;後者則有諾和諾德全球首款口服藥Rybelsus® (瑞倍適®)。雖然這些藥物效果顯著,但最常見的副作用是腸胃道不適,如噁心、嘔吐、腹瀉或便秘,通常會隨著身體適應而減輕。使用這類藥物仍須在醫師指導下進行,並搭配健康生活習慣,才能達到最佳療效。

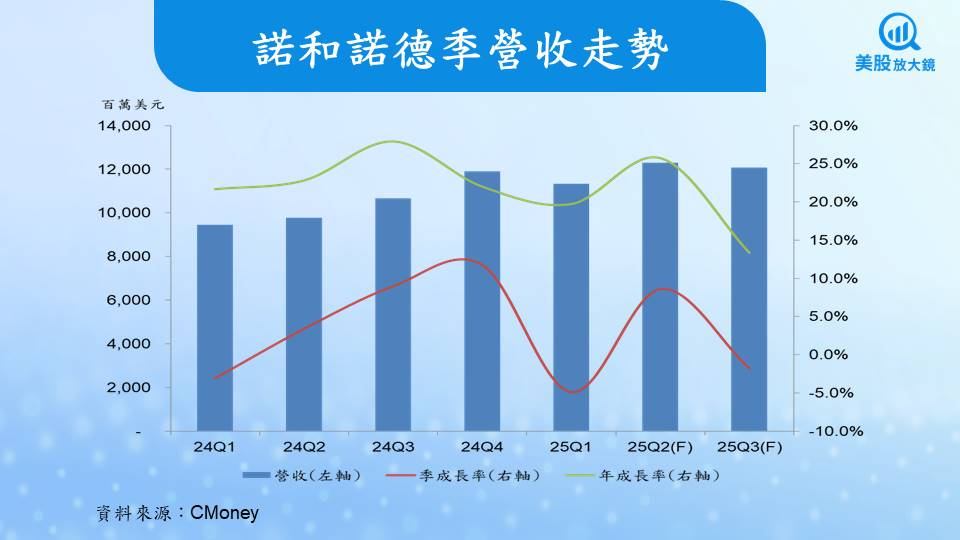

諾和諾德25Q1財報穩健,但兩度下修2025年財測

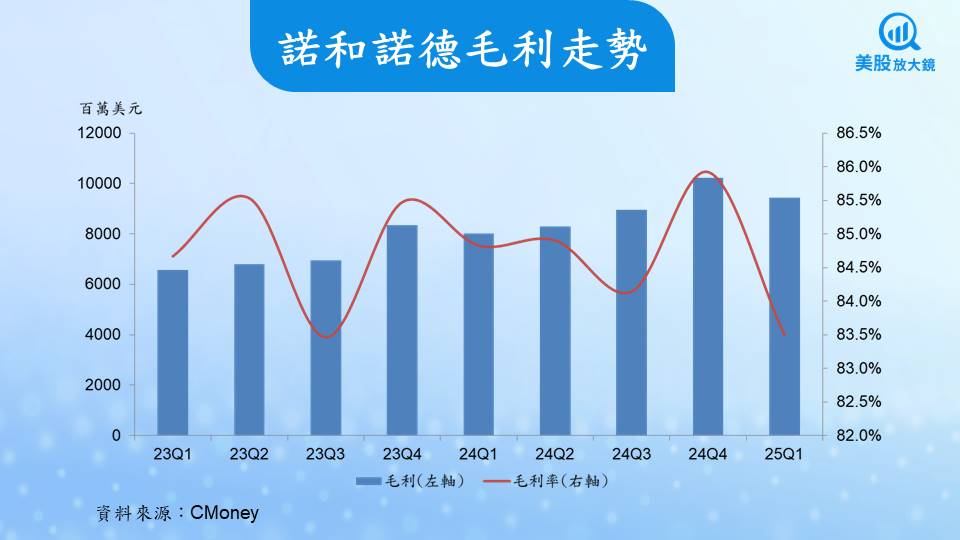

諾和諾德25Q1繳出穩健的成績單,營收達118.3億美元,較去年同期成長 25.9%。核心的糖尿病與肥胖症護理部門營收為108.9億美元,較去年同期大幅成長27.8%。罕見疾病部門營收為9.4億美元,年成長1.1%。毛利率達83.5%,顯示在維持高利潤率的同時,正積極應對擴產成本。諾和諾德為了滿足市場對其GLP-1 藥物的龐大需求,正投入巨額資金擴大生產規模,以及近期收購Catalent的部分資產(諾和諾德的母公司 Novo Holdings 在 2024 年 2 月 5 日宣布了一項協議,以 165 億美元收購 Catalent。這項交易於 2024 年 12 月 18 日正式完成。作為這筆交易的一部分,諾和諾德隨後以 110 億美元的價格,從 Novo Holdings 手中收購了Catalent在義大利、比利時和美國印第安那州的三座填充工廠),以擴大其藥物填充和包裝能力。營業利益為50.84億美元,營業利益率高達43%,體現了極高的營運效率。稅後淨利約41.9億美元,較去年同期成長14%;調整後EPS約0.99美元,較去年同期成長 15%。

諾和諾德2025年以來分別在5月7日及7月29日兩度下修2025年財測,反映對GLP-1藥物市場挑戰的擔憂。下修後的2025年財測,營收成長預期從13%~21%下修至8%~14%,營業利益成長預期從16%~24%下修至10%~16%。意味著營收預計約為455至479億美元(年成長8.2%~13.9%),營運利益約為205至216億美元(年成長10.2%~16.1%)。公司將財測下修歸咎於多重逆風,包括複方藥物對市場份額的持續侵蝕、競爭對手禮來旗下Zepbound®的強力競爭、國際市場滲透率不如預期,以及執行長交接帶來的策略不確定性。

預期諾和諾德25Q2財報依舊亮眼,但市場更關注公司如何應對未來挑戰

諾和諾德將在8月6日盤前公布25Q2財報,儘管公司已兩度下修 2025 年財測,但25Q2的初步數據依然亮眼。根據7月29日的公告,第二季營收較去年同期成長18%達122.9億美元;營業利益更大幅成長40%達 63.4億美元。市場普遍預估EPS約為0.93美元。然而,市場的焦點已從亮眼的獲利數字,轉向財報會議上可能透露出的成長趨緩訊號。投資人將特別關注管理層如何應對來自複方藥物與禮來的競爭壓力、新任執行長的策略,以及供應鏈擴張的最新進展,這些都將是影響未來成長動能的關鍵。

預期諾和諾德25Q3仍能保持穩健的獲利,但成長速度恐將趨於平緩

市場普遍預期,諾和諾德的財務表現將在25Q3開始進入新的階段。與上半年強勁的成長相比,25Q3將成為財測下修後,市場真正觀察到挑戰對營收影響的轉捩點。目前市場預期諾和諾德25Q3營收將繼續成長,約120.7億美元,但成長率會明顯趨緩。調整後EPS預估為1.00美元,顯示儘管成長放緩,但公司的獲利能力仍然穩健。市場對諾和諾德25Q3財報的關注焦點,已從單純的數字表現轉向以下幾個關鍵領域:

- 複方藥物的影響: 儘管FDA(美國食品藥物管理局)已將Semaglutide(是一種GLP-1類似物,與人類GLP-1有94%序列相似度)從短缺名單中移除,但市場上非法複方藥物的銷售仍持續存在。將密切觀察公司在25Q3是否有能力更有效地應對這一挑戰,並追蹤其對品牌藥物銷售的具體影響。

- 與禮來的競爭:禮來的GLP-1藥物Zepbound®在市場上的表現將是諾和諾德面臨的主要挑戰。市場會仔細檢視諾和諾德25Q3的市佔率是否受到侵蝕,以及公司如何應對這場激烈的競爭。

- 全球市場擴張進度:諾和諾德將Wegovy®的國際市場滲透速度不如預期作為下修財測的原因之一。因此,25Q3財報會議上,管理層對於國際市場的最新進展,尤其是供應鏈優化和新市場推出的具體規劃,將成為重要的觀察指標。

- 新任執行長的策略: 在財測下修的同時,公司宣布了執行長交接。市場將期待新任執行長在25Q3財報會議上,能提出更清晰、更具體的策略,以重新提振投資者信心。

儘管市場預期諾和諾德25Q3仍能保持穩健的獲利,但他們普遍認為,公司的成長速度恐將趨於平緩。投資者將把這份財報視為檢視公司能否有效應對市場逆風、並重拾成長動

力的關鍵機會。

諾和諾德股價評價已低,期待催化劑推動股價上漲

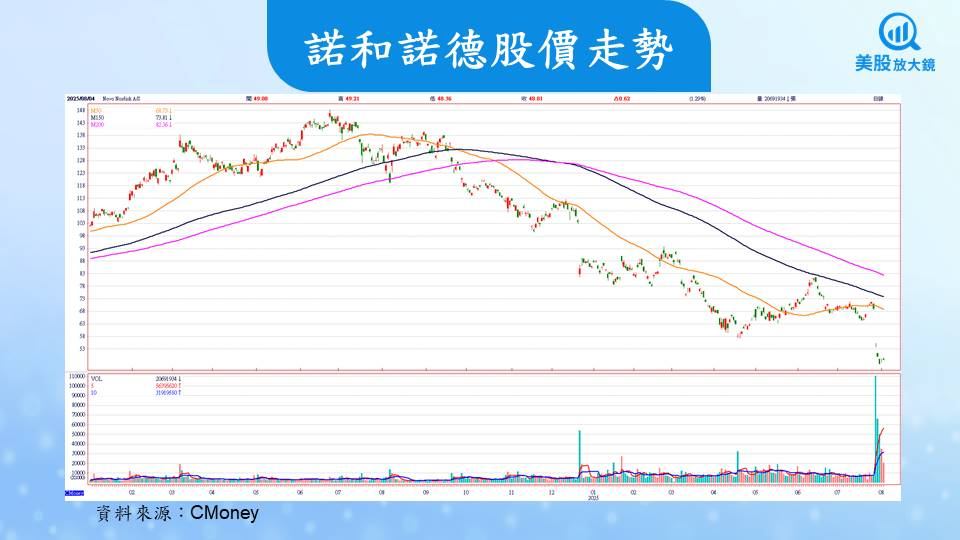

諾和諾德基本面穩健,核心業務GLP-1藥物依然是市場的絕對領導者。儘管成長放緩,但營收和獲利能力仍處於高位,且自由現金流充沛,為未來的研發和擴產提供了堅實基礎。股價在7月29日財測下修至8月4日收盤價48.81美元,大跌29.3%,股價評價已降至近年來的新低點。使得諾和諾德的股價相對其他長期成長潛力股更具投資價值。市場期待新任執行長將帶來變革,以及口服Semaglutide 藥物Rybelsus®獲FDA批准上市、GLP-1 藥物對新適應症(如非酒精性脂肪肝炎)的拓展等潛在利多,應可成為推動諾和諾德股價回升的催化劑。

延伸閱讀:

【美股焦點】美印關稅升溫、歐盟暫緩反制,蘋果iPhone恐受印度關稅衝擊?

【美股焦點】Fortinet 財報將近,擁抱 AI 能否帶來全新動能?

【美股焦點】Figma IPO首日股價狂飆,市場陷入狂賭之淵

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。