圖/Shutterstock

*財報季度表達方式為: FY26Q2為2025年5月到2025 年7 月,FY26Q3 為 2025 年8月到2025 年10 月,以此類推。

*全篇財報按非美國通用會計準則 (Non-GAAP) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

沃爾瑪公布FY26Q2財報,營收表現亮眼,顯示在全球零售市場的銷售實力依然強勁。然而,財報也凸顯了利潤率下滑的隱憂,特別是因「自保責任」索賠相關成本增加所致。儘管如此,沃爾瑪仍上修了FY2026全年營收與EPS的財測,反應出管理層對其核心業務的信心。從投資角度來看,短期內市場可能因獲利未達預期而有所波動,但考量其穩健的營運基礎及長期成長潛力,股價若能拉回至合理區間,仍具逢低布局的吸引力。

沃爾瑪業務核心穩固,高利潤業務持續增長

沃爾瑪(Walmart)(WMT)的第一家門市於1962年7月2日在美國阿肯色州羅傑斯成立,由山姆·沃爾頓和他的兄弟詹姆士·沃爾頓共同創辦,總部則設於阿肯色州本頓維爾。作為美國最大的零售商,沃爾瑪以「每日低價」(Everyday-Low-Price, EDLP)的策略聞名,業務主導為各式各樣的日用百貨。在美國,沃爾瑪擁有約4,600家門市,涵蓋雜貨、健康保健與非必需品等超過12.5萬種商品。公司表示,全美約90%的人口居住在距離沃爾瑪門市10英里內,使其能透過價格優勢吸引廣大消費族群。

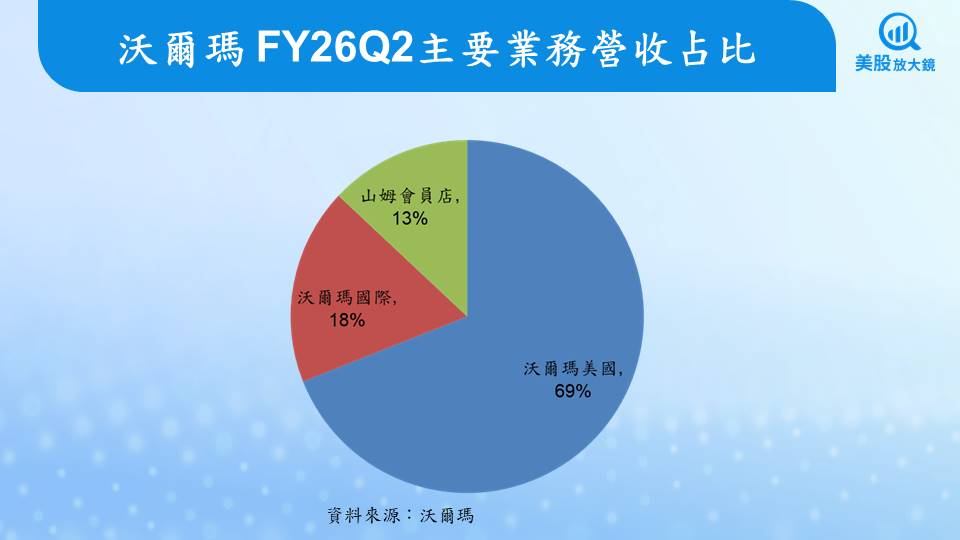

沃爾瑪將其業務劃分為三大部門:沃爾瑪美國、山姆會員店(Sam's Club)和沃爾瑪國際(Walmart International)。在FY26Q2,沃爾瑪美國貢獻了69%的營收,其次為沃爾瑪國際的18%和山姆會員店的13%。沃爾瑪美國不僅是規模最大的部門,其獲利能力也最強,貢獻了公司總營業利益的約四分之三。展望未來,美國業務預計將持續扮演公司的獲利核心,而沃爾瑪國際業務則被視為長期的成長潛力所在。沃爾瑪的主要競爭對手包括亞馬遜(Amazon)(AMZN)、目標百貨(Target)(TGT)與好市多(Costco)(COST)。更詳細的說明可參閱【美股焦點】沃爾瑪(Walmart)即將公布FY26Q2財報,表現依舊亮眼?一文。

沃爾瑪FY26Q2儘管營收亮眼,獲利能力卻面臨挑戰

沃爾瑪於8月21日美股開盤前公布FY26Q2財報,總營收達1,774億美元,季增7.1%、較去年同期成長4.8%,優於市場預期的1,743.1億美元。若排除匯率影響,營收較前一年同期成長率更達5.6%,顯示其在全球市場的銷售動能強勁。

然而,營業利益卻呈現下滑。FY26Q2營業利益為72.9億美元,季增2.1%,但較去年同期下滑8.2%,營業利益率也從前一季的4.3%和去年同期的4.7%降至4.1%,且低於市場預期的5%。營業利益率明顯下滑的主要原因,是因「自保責任」(self-insured liability)索賠相關成本大幅增加,沃爾瑪為此額外提列了4.5億美元的費用,並預期此趨勢將持續數季。此外,關稅帶來的成本壓力及在員工薪資、數位投資(如電商配送網絡)上的支出增加,也使得營業費用成長速度快於營收,進一步壓縮了利潤。

儘管如此,在27.08億美元的業外收益挹注下,沃爾瑪FY26Q2稅後淨利達70.26億美元,季增56.6%、較去年同期成長56.1%,EPS為0.88美元。然扣除一次性與非常規利益後,調整後EPS為0.68美元,低於市場預期的0.75美元。

沃爾瑪全通路策略奏效,電商與廣告業務成雙成長引擎

沃爾瑪的三大業務部門在FY26Q2均實現銷售增長。其中,沃爾瑪美國、沃爾瑪國際與山姆會員店的銷售額分別較前一季成長7.8%、4.9%及7.1%,也較去年同期分別成長4.8%、5.5%及3.4%。尤其值得注意的是,沃爾瑪美國的同店銷售額成長4.6%,而電商銷售更是全球同步加速,飆升25%,高於FY26Q1的22%。沃爾瑪美國和山姆會員店的電商銷售皆成長26%,顯示其全通路策略的卓越執行力,特別是「店取服務」和「到府配送」推動了強勁成長。

此外,沃爾瑪的高利潤業務也表現不俗。FY26Q2全球廣告業務銷售額較去年同期成長46%,儘管略低於FY26Q1的50%,但仍保持高速成長。此業務,特別是Walmart Connect平台,為公司帶來穩定的高利潤收入。同時,會員費收入較前一年同期成長15%,與FY26Q1的成長率持平,顯示在高通膨環境下,消費者仍持續認可山姆會員店與Walmart+會員服務所提供的價值。

沃爾瑪維持樂觀展望,但市場對獲利能力持謹慎態度

沃爾瑪對其營收成長前景充滿信心,主要基於以下幾點:強勁的電商動能、會員制與廣告業務的貢獻、市場份額的持續擴大,以及靈活的定價與庫存管理策略。沃爾瑪認為,其多元化的業務模式和對消費者的吸引力,將是推動未來營收持續成長的關鍵。

沃爾瑪預期FY26Q3營收將較前一年同期成長3.75%至4.75%,營業利益成長3.0%至6.0%。此外,沃爾瑪上修了FY2026全年營收成長預期,由先前的3.5%至4.5%上調至3.75%至4.75%,並上修全年調整後EPS預期,由2.50~2.60美元調高至2.52~2.62美元,維持營業利益3.5%至5.5%的成長預期。

然而,市場對沃爾瑪的獲利能力持謹慎態度。儘管沃爾瑪的「每日低價」模式在高通膨下能吸引更多顧客,特別是中高收入家庭,但FY26Q2獲利表現未達預期,顯示其「利潤/邊際利潤飛輪」不如預期。因此,儘管市場將沃爾瑪FY2026營收預估調高1.5%至7,095.2億美元,較前一年度成長4.2%,但因FY26Q2 EPS低於預期,將FY2026全年EPS預估由2.72美元調降4%至2.61美元,年增4%。

沃爾瑪股價短期承壓,中長期投資價值逐漸浮現

沃爾瑪在8月21日財報公布後,收盤股價下跌4.49%至97.96美元。目前本益比約37.5倍,位於過去10年本益比區間12.1~57.6倍的中間偏高位置。

考慮到沃爾瑪的營運穩健,且其全通路策略與高利潤業務(廣告與會員制)持續成長,中長期股價仍具投資潛力。儘管短期可能因FY26Q2獲利不如預期而面臨股價波動,但這也可能提供投資人逢低買進的機會。建議投資人可以考慮在股價拉回至約90美元(對應本益比約35倍)時,逢低分批買進,以掌握其長期投資價值。

延伸閱讀:

【美股焦點】目標百貨(Target)新舵手領航,營運轉型再見曙光?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。