圖/Shutterstock

*財報季度表達方式為: FY26Q1為2025年2月到2025 年4 月,FY26Q2 為 2025 年5月到2025 年7 月,以此類推。

*全篇財報按非美國通用會計準則 (Non-GAAP) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

沃爾瑪儘管面臨關稅與通膨挑戰,仍被視為「低波動、高品質」投資標的。受惠於核心業務穩健及電商、廣告等高利潤業務成長,公司獲利能力持續提升。市場預期沃爾瑪股價有上漲潛力,建議投資人可考慮在股價拉回時逢低買進。

沃爾瑪是美國零售龍頭的穩固基石

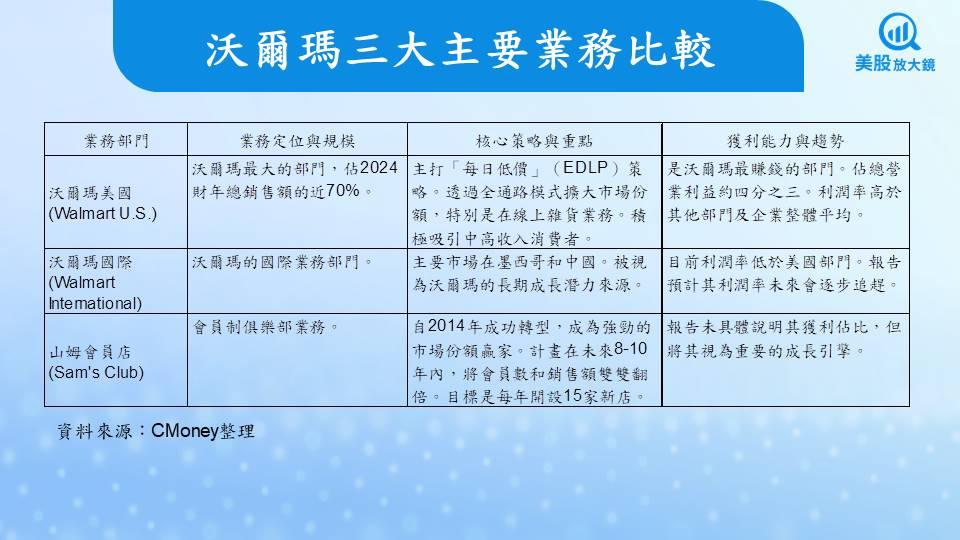

沃爾瑪(Walmart)(WMT)的第一家門市於1962年7月2日在美國阿肯色州羅傑斯成立,由山姆·沃爾頓和他的兄弟詹姆士·沃爾頓共同創辦,總部則設於阿肯色州本頓維爾。作為美國最大的零售商,沃爾瑪以各式各樣日用百貨業務為主導,並秉持「每日低價」(Everyday-Low-Price, EDLP)的策略。沃爾瑪美國擁有約4,600家門市,FY2024營收達4,620億美元,商品種類超過12.5萬種,涵蓋雜貨、健康保健與非必需品。沃爾瑪表示,全美約90%的人口居住在距離沃爾瑪門市10英里以內,這使其得以透過價格優勢吸引廣大客群。

沃爾瑪美國業務為獲利主力,但國際市場潛力十足

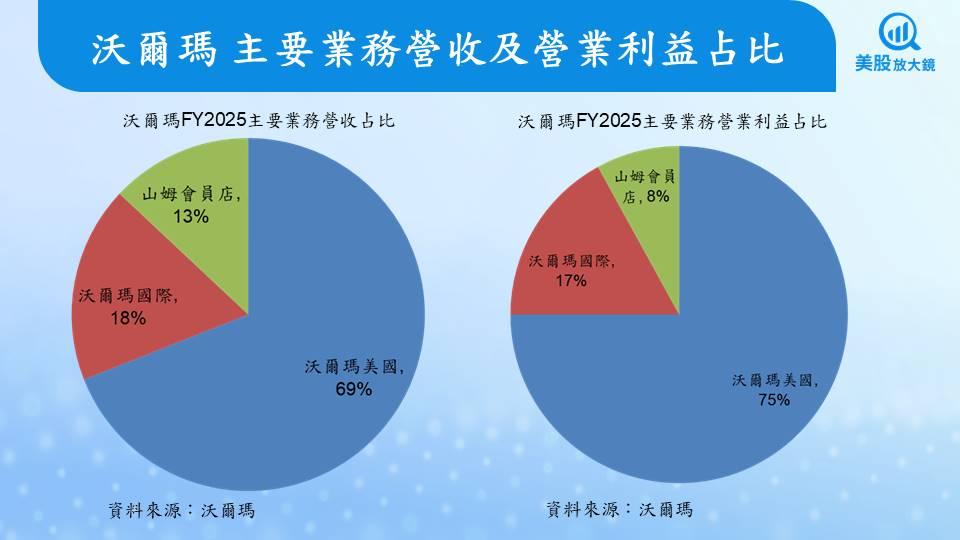

沃爾瑪將其業務劃分為三大部門:沃爾瑪美國、山姆會員店(Sam's Club)和沃爾瑪國際(Walmart International)。在FY2025,沃爾瑪美國部門的營收佔比達69%,其次為沃爾瑪國際的18%和山姆會員店的13%。值得一提的是,沃爾瑪美國不僅是規模最大的部門,其獲利能力也最強,貢獻了公司總營業利益的約四分之三,利潤率高於其他兩大部門。預期美國業務將持續扮演公司的獲利核心,而沃爾瑪國際業務則被視為長期的成長潛力所在。沃爾瑪主要競爭對手包括亞馬遜(AMZN)、目標百貨(TGT)與好市多(COST),其中亞馬遜與沃爾瑪在業務模式相似性以及在電子商務和雜貨市場的競爭激烈;好市多與沃爾瑪旗下的山姆會員店都是會員制量販店的主要競爭對手;而目標百貨則與沃爾瑪美國的業務模式類似,兩者都提供雜貨和非必需品,直接爭奪相同的消費客群。更詳細的比較請參閱【美股焦點】目標百貨(Target) 數位轉型見曙光,長線投資價值浮現?一文。

沃爾瑪在FY26Q1表現超乎預期,電商與廣告成新動能

沃爾瑪在FY26Q1表現亮眼,營收達1,656.1億美元,較前一年同期成長3.2%;營業利益為72.35億美元,較前一年同期成長0.5%,營業利益率達4.3%。稅後淨利為48.9億美元,較前一年同期成長0.3%。EPS為0.61美元,優於市場預期的0.58美元。這段期間,沃爾瑪全球電子商務業務首次實現獲利,廣告業務成長50%,會員費收入也成長近15%。公司庫存管理得宜,有助於應對關稅帶來的成本壓力。

沃爾瑪FY26Q1各部門營運皆有亮點,數位化腳步持續推進

在FY26Q1,沃爾瑪美國的同店銷售額成長4.5%,電子商務銷售額成長21%。其中,雜貨銷售額維持約5%的成長,健康與保健銷售額則大幅成長近20%。沃爾瑪國際的銷售額較前一年同期成長7.8%,所有市場的電子商務均實現雙位數成長,特別是在中國和Flipkart市場表現強勁。Flipkart是一家總部位於印度班加羅爾的電商公司,沃爾瑪於2018年收購其多數股權,藉此在印度市場與亞馬遜等主要競爭對手抗衡。山姆會員店的同店銷售額(不含燃油)成長近7%,電子商務成長27%。手機APP「Scan & Go」的使用率激增600個基點,超過50%的會員已透過數位方式進行交易,顯示沃爾瑪在數位轉型上成效顯著。

沃爾瑪展望穩健,關稅挑戰與新獲利引擎並存

沃爾瑪預計將於8月21日美股開盤前發布公布FY26Q2財報。市場預期其FY26Q2營收將達1,743.1億美元,較前一年同期成長3.9%,營業利益為87.6億美元,較前一年同期成長10.3%,營業利益率5.0%,EPS預期為0.75美元,年成長11.1%。儘管關稅影響造成部分毛利率下滑,但沃爾瑪已為應對挑戰做好準備,並預期全年營收將成長約4%,且營業利益成長將超越營收。市場認為儘管沃爾瑪下半年可能面臨不確定性因素,但沃爾瑪對業務動能、持續獲得中高收入消費者市場份額,以及其利潤驅動因素保持高度信心。其中利潤驅動因素包含如第二利潤來源,而第二利潤來源包括廣告業務,主要是「Walmart Connect」服務,讓品牌商可以在沃爾瑪的實體店、網站和應用程式上投放廣告;以及會員費收入,包括來自山姆會員店以及Walmart+訂閱服務的會員費用;還有金融服務、數據分析服務等。同時,供應鏈自動化也將是推動利潤成長的關鍵。雖然消費者在後續的開學季與假日購物季的反應仍有待觀察,但市場對沃爾瑪維持正面看法,並預期沃爾瑪美國的營運利益率有望達7%以上,帶動企業整體營運利益率從FY2025的4.5%提升至6%以上。預估沃爾瑪FY2026營收6,993.8億美元,年增3.7%,營業利益319億美元,年增7.7%,營業利益率4.5%,稅後淨利218.2億美元,EPS 2.72美元。

看好沃爾瑪穩健成長動能,建議逢低買進

儘管全球經濟面臨關稅與通膨等挑戰,零售巨頭沃爾瑪因其強大的基本面和多樣化的獲利來源,仍被市場視為「低波動性、高品質」的投資標的。基於對其穩健營運成長的預期,市場普遍認為,沃爾瑪的股價有潛力在未來持續上漲,建議投資人可考慮在股價拉回時逢低買進。

延伸閱讀:

【美股焦點】目標百貨(Target) 數位轉型見曙光,長線投資價值浮現?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。