圖 / Shutterstock

財報在即,Palantir 能否再次撐起「AI 應用王者」的定位?

隨著 Palantir(PLTR)即將於台灣時間 8/5 凌晨公布 25Q2 財報,市場高度關注該公司是否能持續維持「AI 應用平台領導者」的成長節奏。過去一年,Palantir 股價飆升逾 4 倍,在生成式 AI、企業部署 AI 工具,以及政府軍事現代化的多重題材推動下,躋身最具話題性的 AI 投資標的之一。

關於本次財報,投資人應聚焦三大核心議題:一是商業部門的 AIP(人工智慧平台)採用速度是否延續 25Q1 的爆發性成長;二是政府端能否持續受惠於大型國防預算推動計畫如「Warp Speed for Warships」與大而美法案法案的資金支持;三則是,在高成長預期與極高估值交錯下,公司是否能避免成長鈍化導致的評價修正風險。

25Q1 財報高成長、高現金流,雙軸動能強化 Palantir 商業與政府實力

Palantir 在 25Q1 交出一份幾近完美的財報,不僅營收年增 39%,達到 8.84 億美元,亦超出公司原先財測區間上緣 2.6%。其中,商業業務年增 33%,政府業務年增 45%,展現雙引擎推進的強大動能。特別值得注意的是,美國商業收入年增高達 71%,而當中前二十大客戶貢獻收入成長達 26%,代表 Palantir 並非依賴少數大客戶撐起整體增長,而是有許多新客戶正在放量,顯示不但既有企業客戶擴大使用規模,新客戶亦快速導入 AIP。這是一種更健康、分散且可擴張的營收結構。

在獲利能力方面,Palantir 營益率高達 44.2%,年增 8.6 個百分點,Rule of 40 達到 83%,遠超企業軟體產業平均值,顯示公司不僅高速成長,也兼顧極佳的單位經濟效益。自由現金流表現同樣強勁,達到 3.7 億美元,自由現金流利潤率高達 42%,資產負債表上現金部位逾 54 億美元,幾乎無負債,為後續擴張與併購提供充足彈藥。

這份 25Q1 財報不僅鞏固 Palantir 在 AI 軟體市場的領導地位,也讓市場對其全年財測充滿信心。公司同步上修全年營收至 38.9 ~ 39.0 億美元,營運前景一片明朗。

Palantir 企業端 AIP 導入速度依舊是 25Q2 財報關鍵

此次 25Q2 財報最大焦點之一,是 AIP 是否持續像 25Q1 一樣推進企業端的快速導入與擴散。AIP 在企業 AI 應用中已開始扮演「基礎設施層」的角色,猶如輝達(NVDA)的 CUDA 在 AI 訓練階段建立的標準地位。

企業一旦部署 AIP,就會將其嵌入資料流、營運決策流程與日常工作流程中,轉化為 AI 控制中樞,形成極高的黏著性與擴展性。公司 25Q1 投資人簡報中也提供數個關鍵實際案例,包括 R1 RCM 在醫療流程優化、花旗集團(C)在營運彈性與客戶體驗提升上,皆已有明確商業成果。

25Q2 財報若能呈現 AIP 在客戶擴展數量與平均客戶貢獻收入的進一步提升,將鞏固其應用生態地位。根據市場預估,Palantir 25Q2 營收為 9.39 億美元(季增 6.2% / 年增 38.5%;EPS 為 7.7% / 年增 56%)。營收年增率及營益率能否繼續創高,維持「加速成長」節奏,將是維持高估值的一大關鍵。

政府端題材持續發酵,但長線動能取決於落地速度與預算進度

中長期而言,國防與政府應用仍是 Palantir 一大成長引擎。美國在 2025 年 7 月通過的大而美法案提供逾 1,560 億美元的國防預算,部分資金導向軟體化與數位化軍事基礎建設,利於 Palantir 與 Anduril 等新型防務軟體商受益。

其中,Palantir 攜手海軍與 BlueForge 聯盟參與「軍艦疾速計畫」(Warp Speed for Warships),目標將海軍軍艦建造與後勤供應鏈進行全數位整合,此計畫已獲海軍海事工業基地(Maritime Industrial Base)計畫資助,屬長線穩定收入來源。此外,與 Accenture(ACN)聯邦服務部門的聯盟也將 AIP 導入美國聯邦政府部門,未來潛在應用如財政智能、預測性供應鏈、企業–邊緣資料整合等,將帶動大量 SaaS 性質合約。25Q2 財報若能揭露更多簽約動態、導入部門或預計部署客戶數,將進一步確認 Palantir AIP 在下游應用的長線巨大潛力。

基本面強勁,惟本益比位居高檔,留意追高風險

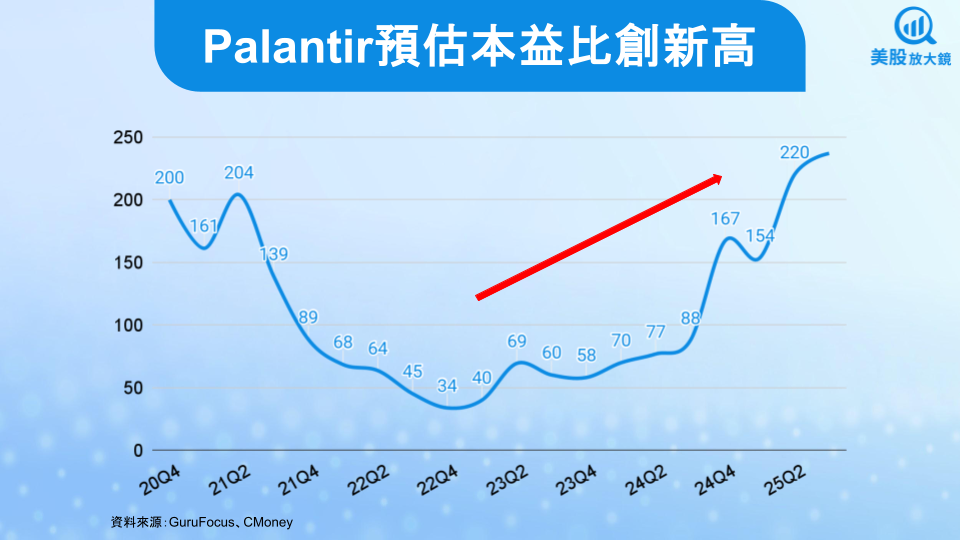

即便基本面依舊強勁,估值壓力不可忽視。根據 Palantir 未來四季(25Q3 ~ 26Q2)EPS 及上週五收盤價(8/1)154.27 美元計算,本益比高達 237 倍,位居歷史新高,此估值的大幅擴張主要來自市場樂觀情緒驅動。若後續出現任何預期落差收斂(如 EPS 成長鈍化、AIP 用例擴散速度不如預期、政府合約延宕等),容易引發明顯估值修正壓力,尤其當整體市場轉趨保守時,短線上不可不慎,尤其財報優異後股價短線衝高後,容易引發獲利了結賣壓。

整體而言,Palantir 仍是 AI 應用浪潮中最具戰略位置的公司之一。其 AIP 平台正在企業與政府間逐步成為核心基礎設施,25Q1 財報數據已強力驗證這一點,預期 25Q2 財報亦將延續亮眼動能。國防資本支出、商業 SaaS 採用、資料控制層定位三軸齊發,是支持其長期營收高成長的關鍵。

但就風險報酬比來看,當前股價已反映極高預期,代表投資人會以放大鏡檢視其業績表現,抑或是等待獲利了結的機會。若任何財報數據未能大幅超標,或整體市場對 AI 題材熱度降溫,都可能成為獲利回吐的導火線。投資人宜持續關注其 Rule of 40 能否持續上升,以及 EPS 成長動能與新合約簽約進展,並謹慎評估短線估值風險,避免追高後承擔修正壓力。

台股相關供應鏈或概念股

AI推理晶片:創意(3443)、世芯-KY(3661)、力旺(3529)