圖 / Shutterstock

甲骨文財政年度劃分方式:FY26Q2 為 2025 年 9 至 11 月、FY26Q3 為 2025 年 12 至 2026 年 2 月,依此類推。

Oracle資料庫龍頭轉型雲端,押注AI基礎建設

Oracle 甲骨文 (ORCL) 起家於企業資料庫與 ERP,透過併購 PeopleSoft、Siebel、Sun 等一路擴張,如今營運重心已轉向「資料庫+雲基礎設施+SaaS 應用」三大支柱。雲端產品涵蓋 ERP/HCM/SCM、NetSuite 與醫療系統,企業級雲端服務平台 Oracle Cloud Infrastructure(OCI)則主打高效能運算與 AI/GPU 叢集。全球雲基礎設施市占約 3%,位居 AWS、Azure、GCP、阿里雲之後。

在產業面,生成式 AI 推升雲基礎設施單季規模至約 1,069 億美元、年增約 28%,三大雲合計超過六成市占。Oracle 把 OCI 打造成高密度 GPU 的 AI 雲平台,搭配多雲資料庫與 AI Data Platform,並提出 2030 年 OCI 收入上看 1,660 億美元的目標。OpenAI、Meta(META)、輝達(NVDA)及金融、電信、政府客戶帶動 RPO 大幅跳升,使 Oracle 同時具備傳統高黏著度資料庫優勢與新一輪 AI 雲成長想像,股價近兩年也隨 AI 主題顯著重估。

FY26Q2雲成長帶動營收,加速投資拖累現金流

- 營收 160.6 億美元(季增 7.6% / 年增 14%),略低於市場預期的 161.9 億美元。

- EPS 為 2.26 美元(季增 54% / 年增 54%),遠高於市場預期的 1.64 美元。

- 過去四季累計自由現金流為 -131.8 億美元,主因為季度資本支出再度擴大,從前一季 85 億美元大幅提升至 120 億美元。

Oracle 雲端收入 80 億美元,年增 33%,其中 OCI 基礎設施收入 41 億美元、年增 66%,GPU 相關收入年增 177%,雲端應用收入 39 億美元、年增 11%。 雲端已成為 Oracle 主要成長動能,貢獻約半數營收,也支撐整體營收成長從 FY25Q2 的 9% 加速至 13%。

另一方面,RPO 在本季達到 5,233 億美元,年增超過 4 倍,且單季較 8 月底增加 680 億美元,主因是來自 Meta、輝達等大型客戶的新合約,RPO 中未來 12 個月可認列部分也年增 40%。這組數字顯示 Oracle 已鎖定極大量未來 AI 雲收入,但在實際轉為營收與現金流之前,資本支出與財務槓桿會持續成為股價評價的壓力來源。

營益率較去年同期約下滑 1.5 個百分點至 41.9%,主因包括雲基礎設施擴張帶來的折舊與營運成本、以及銷售組織與研發投入持續增加。EPS 則明顯跳升至 2.26 美元,季增與年增皆約 54%,背後關鍵是出售 Ampere 持股帶來 27 億美元稅前利益,使獲利大幅膨脹。若排除這項一次性利益,EPS 則會季減及年減 8.8% 至 1.34 美元。因此獲利的暴增並非「結構性雲成長」,而是暫時的「處分利益」。

現金流與資本支出是本季最大的爭議點。過去四季(FY25Q3 ~ FY26Q2)累計自由現金流則約 -132 億美元,主因鉅額資本支出,用於建置全球 AI 數據中心與 GPU 伺服器;公司同時表示 FY2026 全年資本支出將比 FY26Q1 法說 350 億美元的預期再增加約 150 億美元。在營收及去除一次性利益的獲利不如市場預期,加上投資者擔心負債與利息成本在未來幾年顯著上升,使其盤後股價下跌逾 11.5% 至 197.26 美元。

FY26Q3 雲端將維持高速成長,市場聚焦 CapEx 與獲利壓力

管理層對 FY26Q3 給出延續高成長的指引,營收預估約 165 億美元,季增 3.0% / 年增 17%;EPS 預估 1.64 ~ 1.68 美元(季減 27% / 年增 13%)。這延續了 FY26Q2 已見到的營收加速,但相較華爾街原本期待(營收 191 億美元 / EPS 1.72 美元),成長區間顯得偏保守,也因此加劇股價壓力。

若以營收指引中位數對比 FY26Q2 實績,FY26Q3 仍有高個位數季增空間;EPS 則因 Ampere 處分利益已在 FY26Q2 一次性認列,FY26Q3 成長動能將回到 OCI 放量與雲端應用交叉銷售。管理層強調,新增加的 RPO 有相當部分會在未來 12 ~ 24 個月轉為收入,理論上可對沖當前高資本支出對 EPS 的短期壓力。

市場的疑慮集中在資本支出與風險報酬。Oracle 將 FY2026 資本支出提高 150 億美元,引發投資人重新評估 AI 雲投資的投資報酬率與資本結構風險。財報後股價大跌顯示市場已對未來雲端成長給出高溢價,但對執行與現金流表現高度敏感。短線若後續幾季自由現金流未明顯改善、或 OCI 成長落在指引區間下緣,股價可能持續震盪;若新建數據中心依計畫開出營收、雲收入維持 30 ~ 40% 年增,現有評價仍有機會獲得修復。

AI 雲投資拉長成長曲線,投資人宜保持謹慎

公司維持 FY2026 全年營收 670 億美元目標不變,意味著下半年仍須維持低雙位數成長才能達標,同時上修 FY2026 至 500 億美元,主要用於全球 AI 數據中心與 GPU 伺服器擴產。FY26Q2 新增 RPO 預期將為 FY2027 帶來約 40 億美元額外營收,公司也維持 OCI 今年收入年增 77%、達 180 億美元,以及 2030 年 OCI 收入 1,660 億美元的長期目標。若以全球雲基礎設施市場年複合成長超過 20% 估算,在 Oracle 目前約 3% 市占基礎上,仍有顯著提升空間。

產業層面,全球雲基礎設施市場在 AI 推動下加速擴張,FY25Q3 單季規模約 1,069 億美元、年增約 28%,其中 GPU 即服務收入年增逾 200%。AWS、Azure、GCP 穩居前三大,但第二梯隊供應商如 Oracle、CoreWeave(CRWV)、Databricks 等在 AI 需求加持下成長更快。Oracle 的關鍵在於,以多雲合作(在 AWS、Azure、GCP 上提供 OCI 服務)與差異化資料庫/AI Data Platform,爭取企業將關鍵資料與工作負載遷移到其雲平台。

儘管 AI 需求火熱,但 Oracle 的中長期風險不容忽視:資本密集度大幅提高、負債與利息費用上升的壓力;AI 雲合約高度集中於少數超大型客戶,一旦需求縮手將對 RPO 與未來營收造成衝擊;AI 投資與估值循環本身波動劇烈,情緒反轉時,高評價雲股將面臨修正。建議等待獲利在大額資本支出下明顯提升,且股價不再破底並鞏固扎實底部之後再行布局較為安全。

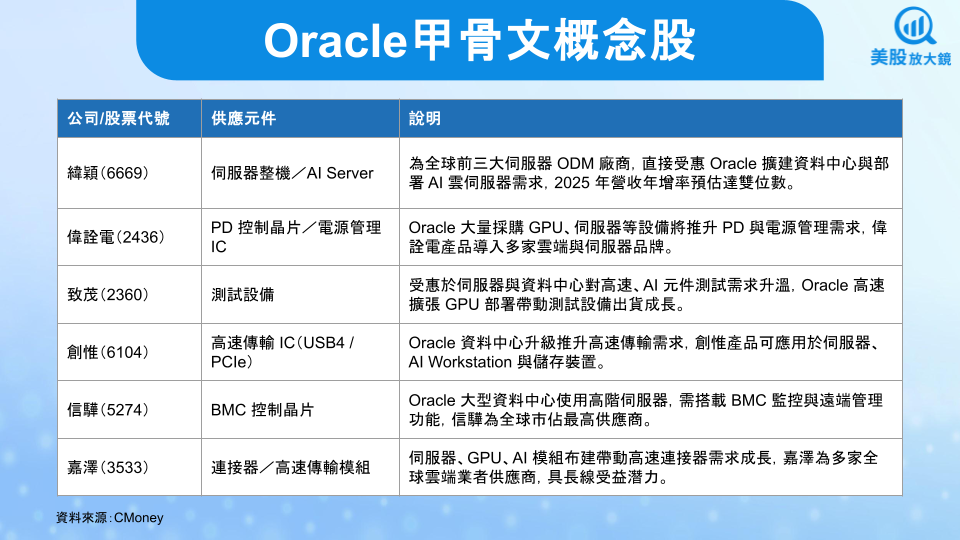

台股相關供應鏈或概念股

【美股研究報告】Oracle股價重挫近7%,AI大明星怎麼了?

【美股焦點】Oracle與Meta策略結盟,2030年營收上看2,250億美元!

【美股研究報告】甲骨文財報後暴漲三成!千億訂單開啟成長新曲線