圖/Shutterstock

圖/Shutterstock

從資料庫基礎轉向 AI 雲平台,Oracle 強化推理場景整合能力

甲骨文(ORCL)於 9 月 10 日公布 FY26Q1 財報,盤後股價強勢上漲近三成,顯示市場對其 AI 雲平台的定位出現明顯轉折。儘管營收與獲利略低於預期,但投資人已將焦點轉向其合約結構與產品路線所隱藏的長線潛力。隨著業務重心從傳統授權與服務收入,轉向雲端基礎設施與推理運算需求,甲骨文正逐步擺脫過往「老牌軟體廠」的市場印象,並轉型為 AI 供應鏈中的核心受益者。

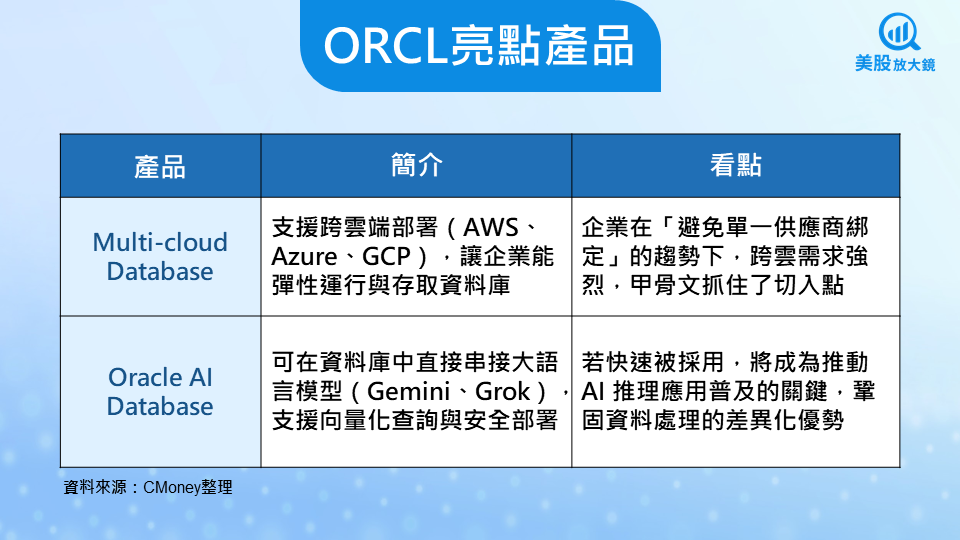

過去幾年,甲骨文積極強化 OCI(Oracle Cloud Infrastructure)的整合能力,涵蓋資料處理、模型訓練與推理部署等多項關鍵環節,並同步擴展與 AWS、Azure、GCP 的跨雲部署架構(Multi-cloud database),以提升企業客戶導入的靈活性與擴張彈性。在大模型應用快速普及、AI 推理工作負載進入主流的背景下,甲骨文憑藉資料庫優勢與高效網路設計切入生成式 AI 的核心生態,提供一套兼顧資料安全與成本效率的雲端解決方案。

FY26Q1 財報略低預期,然雲業務仍展現穩定擴張

甲骨文在 FY26Q1 交出略低於市場預期的成績,反映營收在短期認列上存有時差:

- 總營收為 149.3 億美元(季減 1.3% / 年增 12.2%),略低於預期的 150.3 億美元

- 雲端收入為 71.9 億美元(季增 6.7% / 年增 27.8%)

- EPS 為 1.47 美元(季減 13.5% / 年增 5.6%),略低於預期的 1.48 美元

在業務層面,甲骨文雲端收入佔比持續提升,其中 IaaS(基礎設施即服務)營收已連續兩季維持逾五成的年增幅,顯示企業在 AI 應用上的運算需求正快速進入加速階段。根據電話會議,公司的客戶資源使用量推升了平台計價與訂閱規模,而 Multi-cloud database 營收更大幅年增逾 15 倍,展現出跨雲部署策略的巨大成效。此外,FY26Q1 營益率提升至 42%,優於去年同期的 41.2%,反映公司在高資本投入背景下,仍能維持穩健的獲利結構。

財報的最大驚喜非剩餘履約義務(RPO)莫屬,RPO 較 FY25Q4 暴增逾三千億美元至 4,550 億美元,年增幅高達 359%,顯示公司已成功簽下多筆長約並進入履約排程。數據的大幅成長說明公司正持續深化與客戶的合作,能建立可觀的營收能見度,並在未來數季提供結構性支撐。值得注意的是,雖然短期內 FCF 因資本支出擴張而轉負,但由於投資進度與新進合約高度對應,因此可看作階段性的正常現象。管理層也強調,隨著未來合約的陸續落地,FY2026 營運槓桿仍將表現優良。

FY26Q2 財測樂觀,推理需求與 AI Database 成市場焦點

值得注意的是,短期的表現並未影響後續展望,甲骨文對 FY26Q2 財測展望正向,反映合約消化進度良好,且企業導入動能仍維持高檔:

- 預估總營收為 165 億美元(季增10.6% / 年增 17.4%)

- 預估雲端收入為 81 億美元(季增 12.7% / 年增 36.4%)

- 預估 EPS 為 1.65 美元(季增 12.2% / 年增 12.2%)

甲骨文的 AI 雲端應用已進入實務落地階段,推理任務的持續性部署被視為接下來重要的成長來源之一。管理層提到,近期觀察到資料庫查詢與模型推理的使用量快速上升,顯示企業正將 AI 工具納入日常營運流程。這背後的關鍵在於甲骨文兼具資料庫安全性、跨雲靈活度與低延遲架構,使客戶能以較低成本將 AI 模型整合到既有系統中,降低轉換門檻並確保資料隱私。此外,這類應用的使用頻率高、需求穩定,對 OCI 的使用量遠高於模型訓練,將有助於強化平台的收入可預測性與客戶黏著度。隨著導入規模持續擴大,OCI 的單位訂閱價值也有望進一步走高。

同時,甲骨文預計在 10 月推出 Oracle AI Database,讓企業能在資料庫裡直接串接 ChatGPT、Gemini、Grok 等大型語言模型,達成兼顧資料安全與部署效率的目標,有望進一步鞏固甲骨文在 AI 推理場景的技術優勢。管理層也特別強調,目前只有甲骨文有能力在多雲環境下同時提供 AI 模型整合、向量化查詢與資料庫安全等功能,凸顯其在產品差異化優勢的信心。因此,該服務能否被市場快速採用,並成為推動 AI 應用普及的關鍵槓桿,將成為後續觀察重點。

FY2026 展望強勁,長期動能聚焦 OCI 擴張

甲骨文對 FY2026 全年展望保持高度樂觀,市場也同步上調相關預期:

- 預估總營收 666 億(年增 16%)

- 預期 OCI 營收達 180 億美元(年增 77%),遠高於先前預估的 103 億美元

- 資本支出預估上調至 350 億美元(年增 65%)

OCI 仍是中長期的成長主軸,管理層指出,AI 雲端服務供不應求,光是現有合約便足以支撐後續數季以上的穩定成長。相較前次法說給出的「超過 70% 成長」目標,此次直接上修至年增 77%,顯示公司對客戶部署進度的強烈信心。此外,RPO 在 FY26Q1 暴增至 4,550 億美元後,公司預期後續還將簽下多項十億美元以上合約,總額有望突破 5,000 億美元,反映甲骨文營收結構正快速進入擴張。隨著訂單可見度與營運槓桿同步提升,平台效益預期將隨規模化而持續放大。

接續四年(FY2027 至 FY 2030),甲骨文預期 OCI 營收將以倍數成長,目標依序為 320 億、730 億、1,140 億與 1,440 億美元,相當於目前規模的八倍以上。這條成長路徑將由多項驅動因子推動,包括與 OpenAI、Meta(META)、輝達(NVDA)合作的資料中心部署、Oracle AI Database 的落地應用、以及在多雲架構上的持續擴張。綜合來看,甲骨文憑藉安全性、成本效率與資料處理能力上的優勢,已成為企業部署 AI 推理架構時的首選。隨著更多 AI 模型走入日常營運流程,公司有望進一步擴大單一客戶價值,並藉由平台整合深度強化其在雲端生態中的領導地位。

財測釋出強烈訊號,成長敘事進一步強化

總體而言,甲骨文 FY26Q1 財報雖略低於市場預期,但管理層提供的 Q2 財測與全年展望明確且正向,顯示公司對合約擴張與產品強度具備高度信心。不論是在單季暴增 3,170 億美元的 RPO ,還是年增預估上修至 77% 的 OCI,都反映公司已成功切入 AI 的核心需求場景。此外,產品創新也將是下階段的動能來源,例如營收暴增 15 倍的 Multi-cloud database,顯示企業跨雲運行 AI 的強勁需求,而將於 10 月推出的 Oracle AI Database,則能補足企業在安全性與推理效率上的部署缺口。若這些產品能持續落地,將為甲骨文持續打開長期的上行空間。

甲骨文目前預估本益比約為 35 倍,在 AI 雲端平台高成長的背景下屬於可接受的定價區間。財報發布後夜盤股價強勢上攻至歷史新高的 314 美元,若漲勢延續,公司市值將突破 8,000 億美元,並晉升為標普 500 前十大成分股(目前第十名為波克夏)。後續建議投資人持續關注兩大觀察指標:

- AI 推理應用能否穩定轉化為日常工作負載,進一步推升平台黏著度

- 多雲部署與 Oracle AI Database 的推廣,能否帶動更多企業導入並擴大單一客戶價值

若整體營收結構與產品滲透率如期演進,甲骨文不僅具備延續高成長與估值擴張的條件,也有望在產業趨勢的推動下,持續開創長期上行空間。因此,在當前具備中長線布局吸引力條件下,投資人可較積極地尋找切入機會。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。