圖/Shutterstock

標普500成分股25Q2財報季即將開跑,本週四(7/10)由達美航空進行暖身,首當其衝揭曉財報,而下週二大型銀行股摩根大通(JPM)、富國銀行(WFC)、花旗(C)將公布財報,正式為25Q2財報季拉開序幕。

當前市場對宏觀環境存在不確定性,尤其是關稅政策的演變及其對企業成本、利潤率及全球供應鏈的影響,造成企業獲利預期面臨下調,但也正因為存在疑慮,市場對企業財報預估也會較為保守,創造「輕鬆超越」預期的條件,有利於維持評價表現。儘管整體獲利增長預期溫和,但不同類股間的表現也會有巨大的分歧,資訊科技及通訊服務等特定產業欲季將保持強勁勢頭而成為市場焦點。

整體而言,投資者應保持審慎樂觀,將注意力集中在能夠提供清晰前瞻指引、具備定價能力、供應鏈多元化且受關稅直接影響較小的公司,而在長期佈局上,特定成長型產業如AI及其衍生應用等較具明確成長潛力的領域也是投資者的優質選擇。

25Q2財報季即將揭曉,市場預期保守,族群表現將分化

獲利預估下調幅度創高,變動局勢下的企業展望才是關鍵

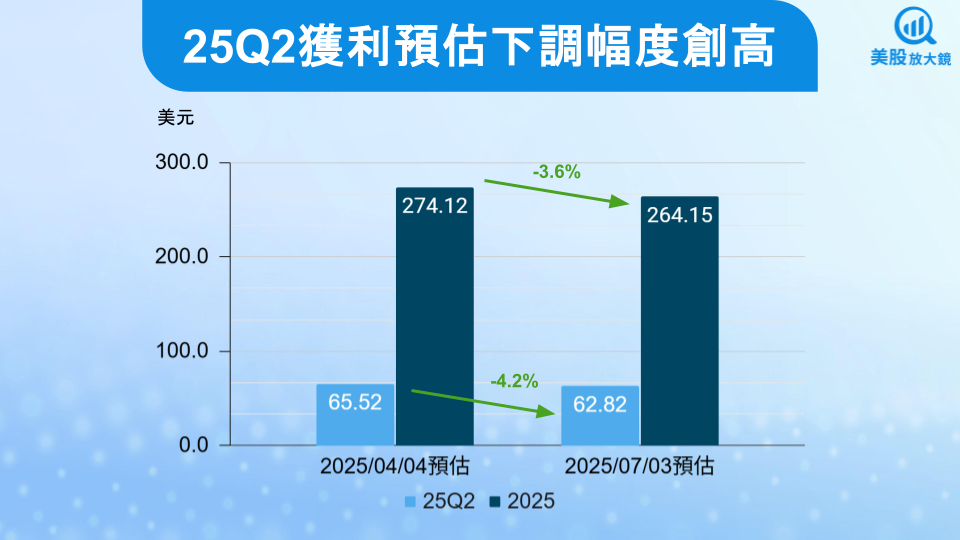

根據FactSet資料顯示,標普500成分股25Q2EPS的預估從三個月前的65.52美元下調4.2%至62.82美元,高於過去5年以來平均的下調幅度3.0%,年增率將低於4%,與25Q1近13%的強勁增長形成明顯對比。從2025全年來看,標普500成分股EPS預估也從年初274.12美元下修至264.15美元,修正幅度為3.6%,同樣大於過去5年平均下調的3.3%,反映出市場對未來企業獲利前景的普遍謹慎態度。

不過,也正因為如此,25Q2獲利優於預期的門檻就會相對比較低,即使企業公布的業績增長有限,也容易超越市場預期,成為其中一項股市驅動力,然而與此相比,市場也會把更大的心力轉向企業對未來的前瞻指引上。

所以總結來說,投資者將不再僅僅滿足於當前的「獲利超越」表現,而是更渴望了解企業在宏觀經濟不確定性、關稅影響以及利率環境下的未來增長動能和營運策略。因此,清晰且具信心的前瞻指引,即使是保守的,也可能比單純的數字超越更能獲得市場的青睞。

資料來源:FactSet、CMoney整理

族群有強弱之別,自下而上分析才能避免整體數據的侷限性

從另一個角度切入,儘管整體預期下調,但仍有超過100家標普500公司為25Q2發布指引,其中51家提供正面指引 。這個數字顯著高於過去五年(42家)和十年(39家)的平均水平。資訊科技提供負面指引的公司數為16家,低於其五年平均水準的20.4家。這種現象揭示了一個重要的市場動態 — 儘管宏觀經濟逆風,特別是關稅的影響,導致分析師對整體市場的預期有所下調,但許多個別公司,尤其是那些在韌性產業或擁有強大競爭優勢的公司,對自身的未來展望仍保持信心。

這也表明市場的整體下調可能受到少數權重較大或受壓較嚴重產業(如能源和原物料)的影響。因此,投資者在評估市場時,需要進行更為細緻的自下而上分析和產業選擇,而非僅僅依賴於整體市場的數據。市場將傾向於獎勵那些在不確定環境中仍能展現清晰韌性和未來能見度的公司。

資料來源:FactSet、CMoney整理

股利政策轉趨保守,顯示企業對宏觀環境的審慎態度

在股利支付方面,25Q2美國普通股的股利增加總額為98億美元,較第一季度大幅下降49.8%,較2024年第二季度也下降了52.1% 。儘管標普500指數預計在2025年全年仍將創下股利支付新高,但預計的6%增幅已低於2025年前預期的8%。

股利政策通常反映了企業對其長期獲利穩定性和自由現金流產生能力的信心。股利增長速度的顯著放緩,表明企業在資本配置方面採取了更加謹慎的態度。這可以歸因於對「關稅和消費支出不確定性」的擔憂 ,以及普遍存在的「經濟不確定性和持續的成本壓力」 。這為市場提供了一個比單純分析師預期更為具體的企業謹慎信號,因為它反映了實際的資本部署決策。因此,在評估企業表現時,審查其現金流生成能力和資產負債表實力將變得更加關鍵。

川普關稅大刀,種下財報不確定性因子

關稅風雲變化多端,企業隨時處在備戰狀態

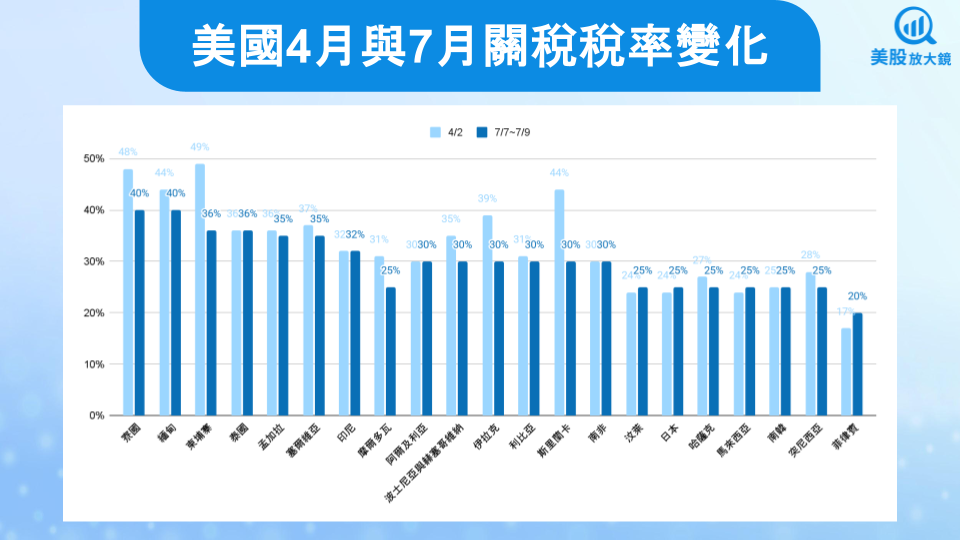

川普政府在2025年實施了一系列嚴厲的保護性關稅措施。美國的平均實際關稅稅率從1月份的2.5%飆升至2025年4月約27%(預期影響),這是在「解放日」公告後達到的高峰,隨後在2025年6月底回落至15.8%(預期影響)。

針對中國進口的55%綜合關稅已於2025年6月11日生效,取代了5月份實施的臨時30%稅率。美國對鋁的進口關稅在2025年6月也從25%提高到50%,鋼鐵關稅對大多數國家也提高到50% 。

此外,川普已正式將未與美國達成貿易協議國家的關稅最後期限從7月9日推遲至8月1日。針對日本和韓國產品的25%關稅已於2025年8月1日生效,其中最高為寮國及緬甸,高達40%,這些國家是否能在截止日期前簽署協議是觀察重點。

這種關稅政策的頻繁變動和不確定性,創造了一個難以預測的經營環境,使得企業難以進行長期供應鏈規劃、資本支出決策和整體業務策略。這種「已知的不確定性」意味著企業不能僅僅適應一個靜態的關稅環境,而是必須不斷重新評估並為潛在的動態變化做好準備。

資料來源:CMoney整理

企業恐僅轉嫁一半成本給消費者,利潤率預期將下滑

在25Q1的財報電話會議中,有超過90%的標普500公司提及關稅,凸顯這一問題對公司的重要性,因關稅對企業成本、利潤率和供應鏈皆產生了直接影響。分析師在下調25Q2獲利預期時,即明確將通膨和關稅擔憂列為主要驅動因素。

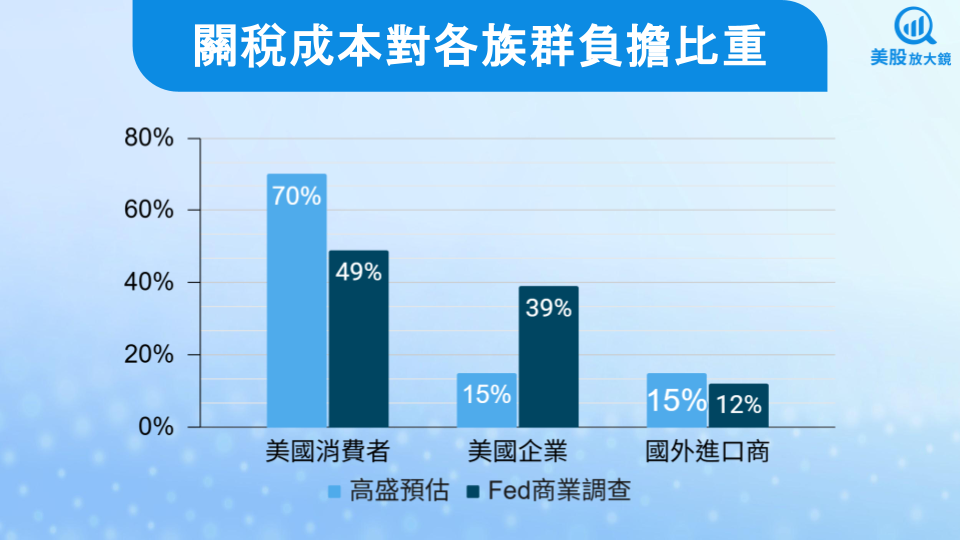

高盛經濟學家最初預計企業將會把70%的關稅直接成本轉嫁給消費者。然而,近期Fed商業調查顯示實際轉嫁率低於預期,僅有一半會轉嫁給消費者,導致利潤進一步承壓,料將造成整體EPS增幅放緩,利潤率將從12.1%降至11.6%。

資料來源:CMoney整理

這種普遍存在的不確定性是導致標普500指數獲利動能放緩以及普遍下調獲利預期的主要原因之一。這也解釋了為什麼許多管理團隊變得「日益謹慎,有些甚至撤回了前瞻指引」。市場可能在實際財報公布前,就已將潛在的未來關稅影響納入考量,導致對高度依賴國際貿易的公司進行降評。

不過我們認為無需太過悲觀,部分公司在關稅實施前策略性地增加了庫存,並靈活調整進口來源(平均關稅稅率有望降低超過1個百分點),以最大程度地減少對利潤率的衝擊。另外,儘管川普近期關稅態度看似強硬,但一再延後也讓市場逐漸適應,對股市的影響或將淡化。

而身為投資人,面對關稅衝擊,在挑選公司時則可優先考量:1) 具備定價能力的公司:能夠將關稅成本轉嫁給消費者,從而保護利潤率;2) 供應鏈多元化或本土化程度高的公司:減少對單一受關稅影響地區或供應商的依賴,降低供應鏈中斷風險。3) 庫存管理策略穩健的公司:那些在關稅實施前建立庫存的公司,可能在短期內緩解成本壓力,但需關注其庫存消耗後的成本壓力。最後,留意管理層對關稅影響的具體討論,特別是關於利潤率侵蝕和應對策略的資訊 。

通訊服務及資訊科技領軍,還有哪些類股值得期待?

通訊服務與資訊科技傲視群雄,獲利年增率預期皆達雙位數

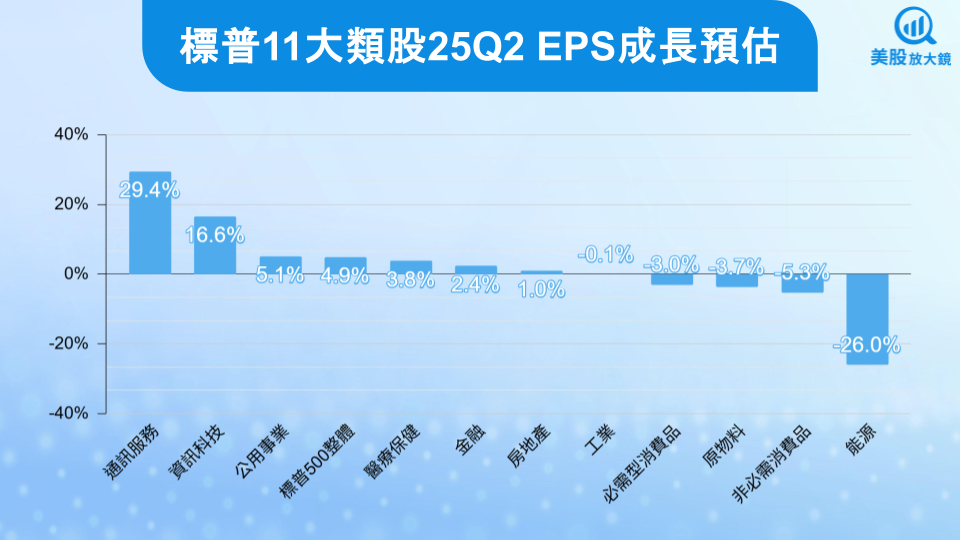

資訊科技和通訊服務類股預計在25Q2展現強勁的獲利增長,其中通訊服務預計年增約29%,資訊科技預計增長近17%,特別是對於「科技七雄」和受益於AI的企業。科技產業發布負面指引的公司數量有所增加,但目前總數仍低於其五年平均水平,代表其潛在實力和韌性。高盛預計這些產業的增長將抵消關稅對其他產業造成的經濟拖累。投資人可聚焦輝達(NVDA)、博通(AVGO)等AI半導體,以及AI+雲端與軟體應用領域如微軟(MSFT)、Alphabet(GOOGL)、Salesforce(CRM)等。

不過需要注意的是,這種市場領導地位的高度集中,主要由少數幾家「科技七雄」公司和對AI的強烈熱情所驅動的市場,也可能引入脆弱性,而通訊服務的增長預計在下半年或將放緩,投資者應充分意識到這種集中風險。

工業及非必需有望反彈,金融值得期待

工業和非必需消費品:這些產業在第二季度從先前的疲軟中顯著「反彈」 ,這可能預示著週期性復甦或受益於特定的利多因素。例如,工業產業可能受益於持續的基礎設施支出,而非必需消費品產業的某些部分可能受到「富裕消費者」消費能力的提振。其中工業類股聚焦基建與數據中心擴張的具體受益者,如 Emcor(EME)(資料中心與電力系統)、Vulcan(VMC)/Granite(GVA)(建材)與 Fluor(FLR)(工程合約);非必需消費股重點掌握富裕族群消費復甦趨勢下的旅遊、休閒與中高端消費亮點,如 Carnival(CCL)及餐飲連鎖。

金融業:政策不確定性下降、消費者支出保持健康(特別是來自富裕階層),以及潛在的監管變化(持續受惠於壓力測試過關及補充性槓桿比率(SLR)放寬)可能激活資本市場活動,這些都是市場樂觀看待金融業2025下半年的主要利多因子,預計業務狀況將有所改善。其中摩根大通(JPM)、高盛(GS)、美國銀行(BAC)值得重點關注。

這些週期性產業在宏觀逆風下的反彈,表明市場正選擇性地獎勵那些顯示出復甦跡象或受益於特定政策發展和需求趨勢的領域。這凸顯了並非所有產業都受到整體經濟放緩的同等影響,因此需要採取細緻入微的方法分析各產業間的投資機會。

能源及原物料表現堪憂,還有哪些類股須審慎應對?

預期能源與原物料表現落後,能源獲利恐下滑逾2成

能源類股預計25Q2表現將顯著疲軟,預計獲利將年減26%,原物料類股也預期將年減3.7%。能源類股持續的負面獲利預期,表明該產業面臨著比單純商品價格波動更深層次的結構性問題及需求擔憂。原物料方面,由於全球經濟動能上未顯著回升,基礎建材需求低迷,加上關稅不確定性而相對疲弱。建議可重點觀察埃克森美孚(XOM)/雪弗龍(CVX)(能源及石油天然氣)、Dow(DOW)(化工與建材)、Freeport-McMoRan(FCX)(基礎金屬)等。

醫療保健短空長多,房地產及必需消費較為疲軟

醫療保健:川普政府推動「降藥價」政策已對製藥公司及其供應鏈造成壓力,25Q2財報也將看到備貨成本上升,影響短期毛利率表現。不過與此同時,我們也將看到其正進行供應鏈轉移策略,加上醫療保健仍能受惠創新藥、治療延續與人口老化之需求增長,長期仍具韌性。其中禮來(LLY)、輝瑞(PFE)及聯合健康醫療(UNH)值得重點關注。

房地產: 美國房地產市場活動依然疲軟,由於抵押貸款利率維持高檔,房屋負擔能力處於數十年來的最低水平,這將直接影響房屋銷售量、建築活動以及相關產業的獲利能力。預計在2026年之前,房屋負擔能力不會有實質性改善,致使房地產相關的公司將持續面臨壓力。可觀察建商D.R. Horton(DHI)、租賃REIT(AVB、EQR)。

必需型消費品: 消費支出預計在中低收入群體中將更明顯地降溫。這些群體對關稅引發的價格上漲和勞動力市場降溫最為敏感。另外,大而美法案也不利於低收入族群,這種趨勢可能顯著影響那些高度依賴中低收入群體可支配支出的企業,例如某些零售業、餐飲業或特定服務業。隨著實際購買力受到侵蝕,這些產業的營收和獲利能力將面臨挑戰。留意可口可樂(KO)、Kroger(KR)、寶僑(PG)、Hershey(HSY)等標的。

資料來源:CMoney

宏觀環境存在不確定性,汰弱留強是首要之務

在當前充滿宏觀經濟不確定性、關稅政策波動和利率預期變化的環境下,也讓市場對25Q2財報較為保守,不過投資者在謹慎之餘,由於不同族群間也有強弱之別,應採取選擇性樂觀的宏觀策略,觀察企業能否清晰地闡述其應對成本壓力、供應鏈挑戰和需求變化的策略,在這種複雜的環境中,市場對企業前瞻指引的重視程度將超越單純的當期獲利數字。

綜合以上對25Q2財報預期和宏觀經濟影響因素的分析,建議投資人可著重在資訊科技及通訊服務的資金配置上(引領獲利增長、AI長期趨勢),並選擇性布局工業(週期復甦與政策利多)、非必需消費品(高收入族群支撐)、金融(去監管與資本市場活絡),醫療保健(長期需求趨勢和防禦性特徵)則擇優布局,並儘量避開能源、材料及房地產族群過度曝險。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。