圖/Shutterstock

降息時間點提前至九月,反映通膨壓力紓解與就業市場轉弱

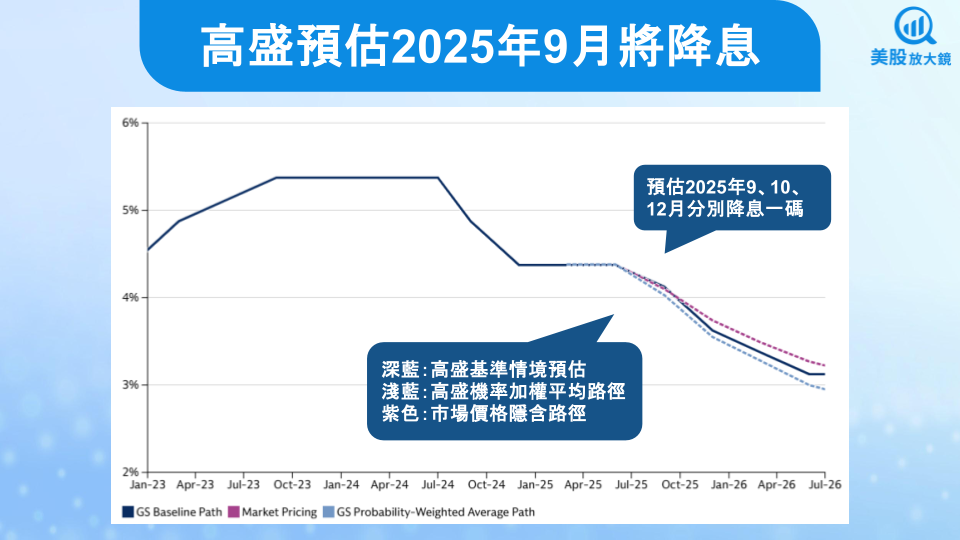

高盛(GS)在最新經濟展望報告中,正式將首次降息時點從原本預估的 2025 年底提前至 9 月,並預期聯準會將在 9、10、12 月各降息 25 個基點,形成「連續降息」的節奏。這一轉向不只是技術性修正,更揭示了宏觀環境中的三大變數正在同步發生轉折 — 首先是貿易政策帶來的通膨壓力明顯小於市場原先預估;其次,美國勞動市場的「隱性疲軟」開始浮現;第三,核心通膨指標如 PCE 價格指數中的結構性壓力正在減弱。

報告指出,中國出口關稅與其他貿易限制對消費者端價格的轉嫁效應較弱,加上旅遊消費需求放緩與工資增速放緩,共同構成實質性的「通縮壓力」。此外,就業市場方面,職缺總數持續下降,結合移民政策收緊與數據季節性因素影響,使得非農就業數據未來幾個月可能面臨波動下行的風險。這些變化為聯準會提供了足夠的政策空間,促使其更傾向於提早釋出寬鬆訊號。

預期終端利率下修至 3.00%~3.25%,政策轉向空間進一步打開

高盛同時下修終端利率預測,自原本的 3.50%~3.75% 降至 3.00%~3.25%,顯示其對聯準會政策工具的「溫和化」判斷邏輯已建立。值得注意的是,高盛並未調整對「長期中性利率」的看法,而是強調利率操作本身對總體經濟的邊際效應具有不確定性,因此政策制定者在通膨可控與就業未失控的情況下,有更大空間微調政策。

這項預測具有兩項重要含義。第一,聯準會可能不再強調「高利率維持更久」(Higher for Longer)的框架,市場估值方式將重新調整。第二,政策彈性空間的擴大也將引導資本市場對貨幣政策反應更為靈敏,尤其是長天期資產如科技股、成長股將更直接受益。此外,由於財政赤字仍處高位、高盛認為風險情緒強勁將持續推動資金需求,利率調整將不再嚴重擠壓風險資產估值,反而可能成為助力。

降息預期對成長型股票構成估值重估的催化劑

若聯準會如預期在下半年開始降息,對科技類股與高估值成長型股票而言,無疑是一劑強心針。過去兩年受高利率環境壓抑的科技股(例如 Nvidia、Apple、Meta、Tesla 等),由於其未來現金流折現率敏感度較高,對利率變動特別敏感。當市場確認利率下行趨勢啟動,這類股票的估值模型將重新「打開上行空間」,投資人將重新調整對未來獲利能力的定價。

此外,過去因財報成長被高利率掩蓋的次線 AI 概念股、SaaS 模型公司與金融科技企業,也將進入估值重估期。從歷史經驗來看,每當聯準會政策明顯轉鴿,納斯達克與羅素 2000 等成長指數表現往往顯著優於道瓊與 S&P 500。這波潛在的資金輪動,亦可能吸引 ETF 資金重新配置,強化類股反彈的結構動能。

債券殖利率下行壓力加劇,有利資金重回高品質資產

另一個潛在受益區塊是長天期美國公債與投資等級企業債。隨著高盛下調終端利率預期,市場對未來利率走廊的定價將向下修正,10 年期美債殖利率可能逐步回落至 4% 以下。在實質利率下行的環境下,固定收益產品的吸引力明顯提升。對於保守型與機構型資金而言,這將重新建立配置債券的誘因。

特別值得關注的是,若通膨數據繼續走低、就業市場疲軟幅度擴大,聯準會將面臨更多的政策壓力,提早實施寬鬆貨幣政策。這不僅可能進一步壓低利率曲線,也將擴大債市牛市週期。相關受益標的可包括美國長天期國債 ETF(如 TLT)、投資級債券 ETF(如 LQD),以及具備利率槓桿效應的 REITs 類股。

短期波動仍存,但風險偏好上升將推動市場再估值

儘管高盛對聯準會政策轉向的預測具有前瞻性與邏輯基礎,但仍須關注潛在的變數干擾,如意外的通膨反彈、地緣政治衝突升級或勞動市場突然惡化等,均可能延後降息時間點。因此,在投資策略上應以「逐步布局、審慎樂觀」為原則,尤其是在政策正式轉折前,市場情緒可能出現過度預期的修正。

然而,從歷史來看,聯準會進入降息週期後的 12 個月內,美股表現通常明顯優於非降息期間。此次若搭配 AI、電動車、雲端服務與綠能基建等結構性成長主題,將有機會為美股帶來多層次的利多共振。投資人應關注市場領先指標,如美國失業率上升、CPI 持續回落、企業財報預期修正等,進一步佐證降息週期啟動的可行性。

聯準會政策拐點將重塑資產價格,建議提前調整投資組合

綜合高盛的最新研究,聯準會降息週期極可能於 2025 年第三季啟動,終端利率亦將不再維持當前的高位水準。此一政策轉折點將對美股資產評價帶來深遠影響,特別是成長型股票與長天期債券將首當其衝受惠。建議投資人開始逐步佈局利率敏感型標的,同時調整過去因利率壓抑而遭低估的資產,為即將展開的寬鬆周期提前部署。對於追求資本增值的投資者而言,這是一場不容錯過的估值重置機會。