美股 25Q2 財報亮眼,「資訊科技」及「通訊服務」展現英雄之姿

美股 25Q2 財報已經逐漸進入尾聲,目前標普 500 成分股中已有超過 9 成公布財報,表現可圈可點。雖然上半場的財報狀況較為顛簸,但大致呈現穩中透強的格局,進到科技巨頭財報高峰後,財報表現漸入佳境,進一步鞏固美股上漲動能。

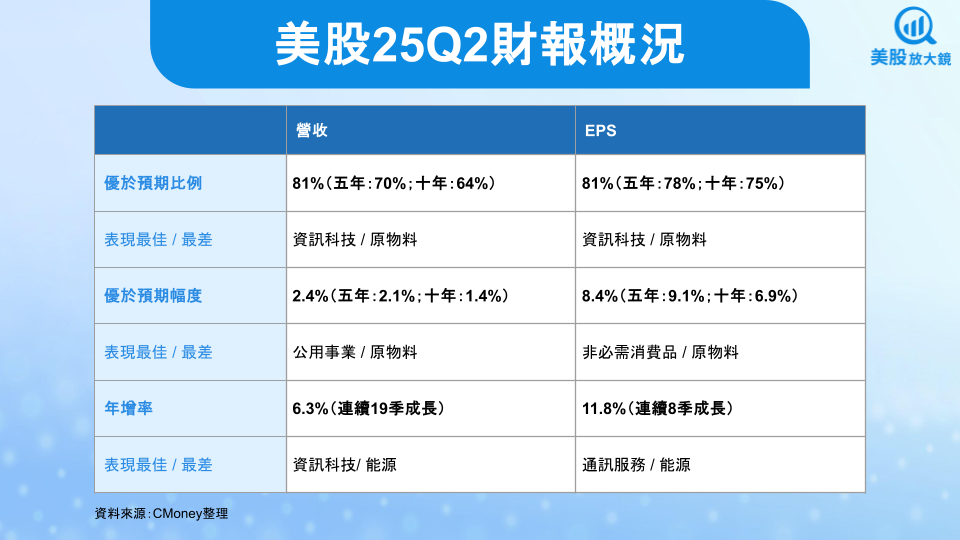

首先從營收表現,目前已公布財報的標普 500 成分股當中,有 81% 優於預期,高於過去五年及十年平均的 70%、64%。其中,資訊科技類股有 96% 優於預期,成為榜首,原物料則是 64% 居末。優於預期的幅度整體為 2.4%,同樣高於過去五年平均 2.1% 及十年平均 1.4%。其中公用事業 4.0% 居冠,原物料則敬陪末座。另外,整體平均營收年增率達到 6.3%,為連續 19 季正成長。11 大類股中 10 類成長 1 類衰退,資訊科技類股以年增 15% 的成績傲視群雄,能源類股則衰退 6.8% 慘敗。

EPS 表現方面,有 81% 優於預期,高於過去五年及十年平均的 78%、75%。其中,資訊科技類股有 92% 優於預期拿下第一,原物料則是 52% 居末。優於預期的幅度整體為 8.4%,雖低於五年平均的 9.1%,但優於十年平均的 6.9%。其中非必需消費品 14% 居冠,原物料表現最弱。另外,整體平均 EPS 年增率達到 11.8%,為連續 8 季正成長,且連續第 3 季雙位數成長。11 大類股中 9 類成長,僅 2 類衰退,當中通訊服務類股以年增 45.8% 的成績獨霸,能源類股則衰退 17.6% 位居末位。

整體而言,營收及獲利的成長性表現亮眼,值得一提的是,隨著每一週財報開出,EPS 優於預期的幅度及年增率皆逐步上升,這是促使美股持續創新高的一大驅動力。

關稅風暴下利潤率不減反增,下半年企業議價能力為關鍵

在全球關稅戰的風暴下,對企業的獲利衝擊是投資人 25Q2 財報關注的另一大焦點。然而,從實際數據表現來看,整體淨利率達 12.8%,相較前一季還增加 0.1 個百分點,較去年同期則是提升 0.6 個百分點,顯示企業獲利能力仍具一定韌性。

不過,關稅的影響尚未全面擴散,【美股焦點】PPI數據大幅回升,通膨捲土重來?一文中有提到,美國 7 月 PPI 指數增幅遠高於市場預期,且創 2022 年中以來最大單月漲幅,而 7 月CPI 則顯得相對平淡,這當中的差異主要就是企業目前還有許多低價庫存,尚未全面轉嫁,若低價庫存消化完畢,企業的成本勢必會面臨壓力,因此下半年乃至於明年企業可能會出現一波漲價潮,否則獲利能力將受到侵蝕。屆時就極度考驗企業議價能力,此將是判別優質公司的重要參考指標。

市場全面上修未來獲利預估,本益比位居高位

整體而言,美股 25Q2 除了展現穩健的財報,以及具有韌性的獲利能力,市場對整體獲利預估的全面上修也是帶動股市在短暫修正後重回上漲趨勢的重要關鍵。

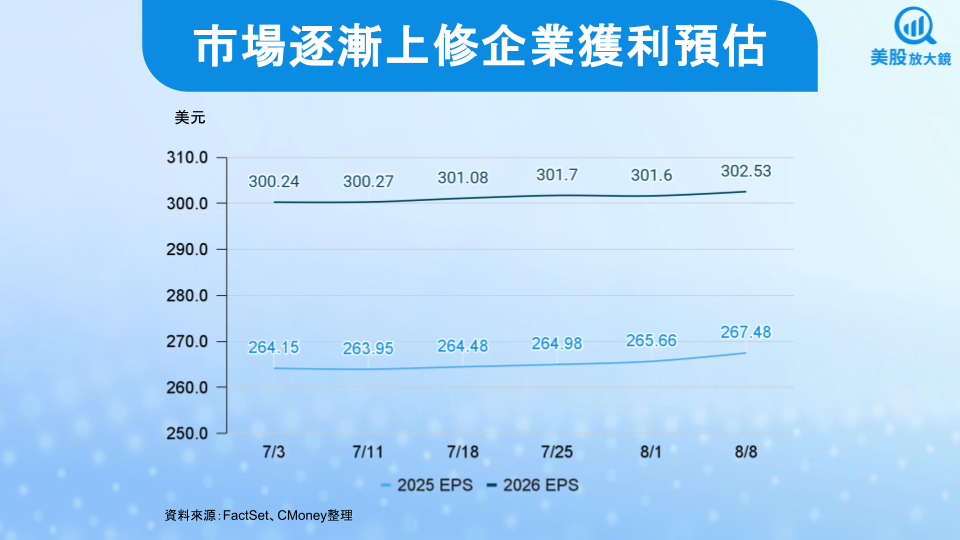

根據 FactSet 數據顯示,市場對 25Q2 及未來 25Q3 至 26Q3 共 6 季的 EPS 預估全數上調,對 2025、2026 年 EPS 預估也包含在內,分別從 7/3 估計的 264.15 美元、300.24 美元上修至 267.48 美元、302.53 美元,年增 10%、13%。

雖然從標普 500 指數的本益比來看,目前已達 22.8(五年平均 19.9;十年平均 18.5 ),距離過去十年高點 23.5 相去不遠,但企業獲利的高成長率解釋了為何美股如今評價偏高的原因。值得注意的是,過去幾週美股持續上漲,但本益比並沒有因此上升,由此可判斷為漲勢主要受獲利預估上修所致,評價在如今的高檔之下,上修空間已較為有限。

註:橫軸為預估日期

三大情境判別美股前景,經濟與利率、川普政策及 AI 為評價關鍵

展望未來,美股可以分為以下三大情境,藉此來判定標普 500 指數未來一年將落向何方:

- 情境A:金髮女孩經濟、AI展現實績、預防性降息、減稅及去監管

- 情境B:關稅使企業獲利承壓、消費動能漸失使經濟明顯放緩、AI發展停滯

- 情境C:關稅及通膨壓力超過預期、經濟陷入衰退機率大增、AI泡沫

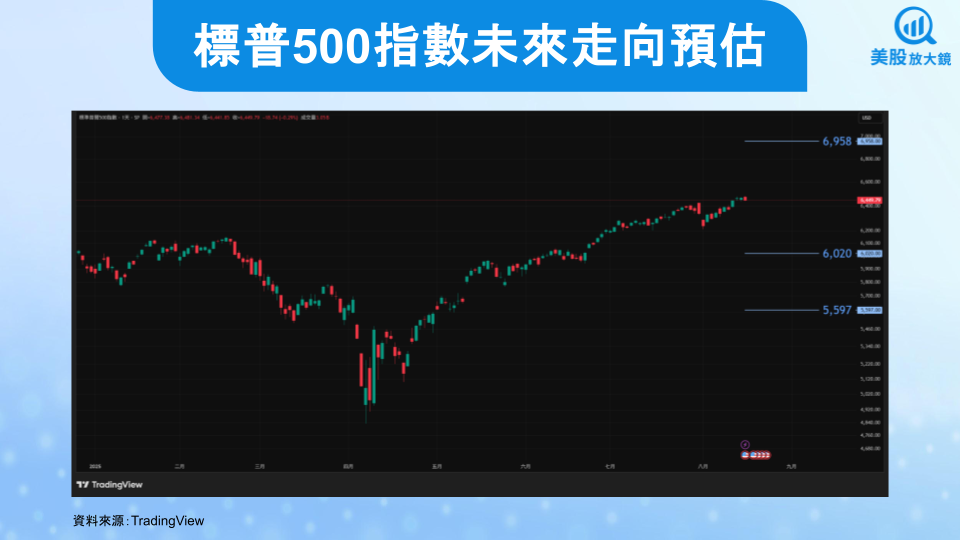

首先若屬於情境 A,在經濟有撐、通膨受控得宜的背景下,加上聯準會因為勞動市場略微疲軟而進行預防性降息,搭配川普減稅及去監管效益逐步發酵,標普本益比有機會達到 23 倍。若以 2026 年 EPS 預估 302.53 美元計算,目標價為 6,958,以上週五收盤價 6,449 美元計算,潛在漲幅為 7.9%。

若屬於情境 B,關稅導致企業獲利承壓、消費動能漸失使經濟明顯放緩,且 AI 發展略為停滯,可能使美股回測 5 年本益比位置,目標價為 6,020,潛在跌幅為 6.7%;若屬於情境 C,關稅及通膨壓力超過預期、經濟陷入衰退機率大增、AI 出現泡沫,美股恐回測 10 年平均本益比位置,目標價降至 5,597,潛在跌幅為 13%。

整體而言,目前未來主旋律寄託在經濟與利率、川普政策影響及 AI 發展。今年主要關注降息是否重新啟動,以及川普關稅、減稅及去監管的影響是否發酵,中期乃至於未來 3~ 5 年以上,AI 也將扮演支撐經濟及主導投資方向的關鍵角色,整體而言對未來仍保持審慎樂觀看法,情境 A 發生機率相對較大,情境 B 次之,落至情境 C 的境地難度較高。

延伸閱讀:

【關鍵趨勢】科技七雄2025年第二季財報回顧,華山論劍孰強孰弱?

【關鍵趨勢】 2025 年美股牛市將延續,你最該關注的三大主題,投資名單報你知!

【關鍵趨勢】美股 2025 年將搭乘川普雲霄飛車,總經五大情境分析,標普有望突破 7,000點?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。