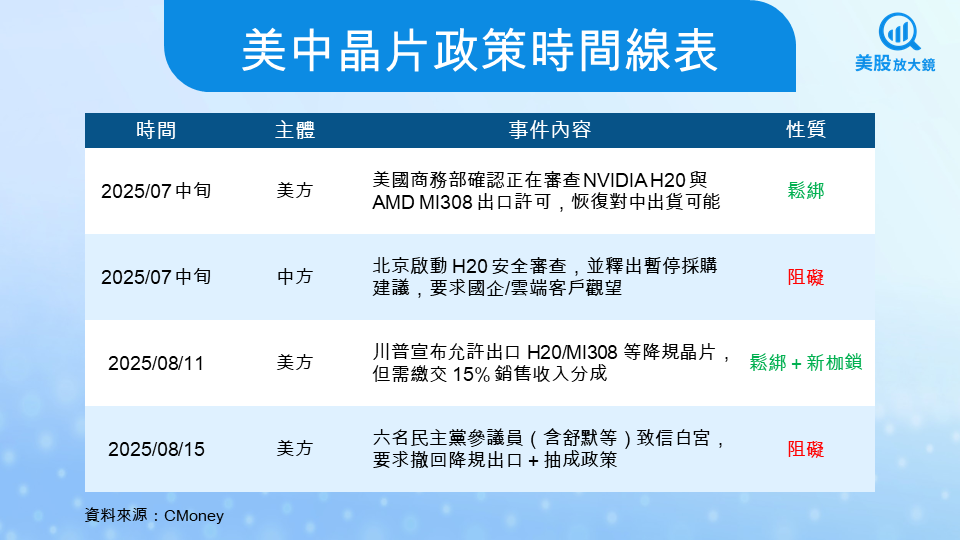

政策迷霧,美方「鬆綁」卻附帶抽成,中方審查拖慢落地

2025 年 8 月初,美國總統川普在白宮宣布一項引爆市場的政策 - 允許輝達( NVDA)與超微半導體(AMD)恢復部分對中國的 AI 晶片出口,但必須符合兩大條件:一是晶片必須經過降規(如 H20、MI308 的算力上限被限制),二是企業需將銷售收入的 15% 上繳給美國政府。雖然企業理論上能重新出貨中國,但毛利率會立即被侵蝕。

更麻煩的是,政策本身缺乏穩定性。短短幾天後,美國參院六名民主黨參議員就公開致信白宮,要求撤回該政策,理由是此舉可能削弱對中國的技術圍堵,也涉及國安疑慮。

與此同時,中國並未選擇「歡迎放行」,而是迅速展開反制。監管部門對輝達與超微晶片展開安全審查,甚至流出「暫停採購建議」文件,要求國企與部分大型雲端客戶暫緩新增訂單。換言之,美國端給予「有條件出口許可」,中國端卻設下「本地使用限制」。這種一放一收的格局,讓輝達與超微的中國營收恢復,既不會快,也難以完全確定。

AI 推理的需求與替代 - 中國仍有缺口,但觀望情緒濃厚

從需求端來看,中國市場對 AI 晶片的渴望並未消失,特別是「推理場景」。與訓練相比,推理更直接面向應用場景,例如:智慧客服、搜尋、短影音推薦、金融風控等,這些應用需要大量中高階 GPU 持續運轉。以中國大型雲端廠商為例,即便有華為 Ascend 系列、本土 GPU 新創公司(如燧原科技、壁仞科技)在追趕,但整體算力缺口仍然龐大。

然而,這種需求被「不確定性」拉長了轉換周期。當企業知道輝達的 H20 或超微的 MI308 的出貨可能要等美國審批、中國審查雙重確認時,就會傾向延遲採購,甚至轉向較低效能但可立即交付的本土解決方案。這種行為雖短期降低了輝達與超微的市場份額,但卻無法徹底替代其在高效能推理領域的地位。換句話說,「缺口存在,但訂單不會馬上下來」。

這使得輝達與超微在中國的業務恢復,呈現出「有需求、有空間,但沒有速度」的特徵。對投資人而言,這不僅意味著財報反應會有延遲,更代表中國市場的營收回流,將不再像 2023–2024 年那樣能在單一季度裡拉動大幅增長。

在推理場景的獲利差異,輝達領先、超微吃虧

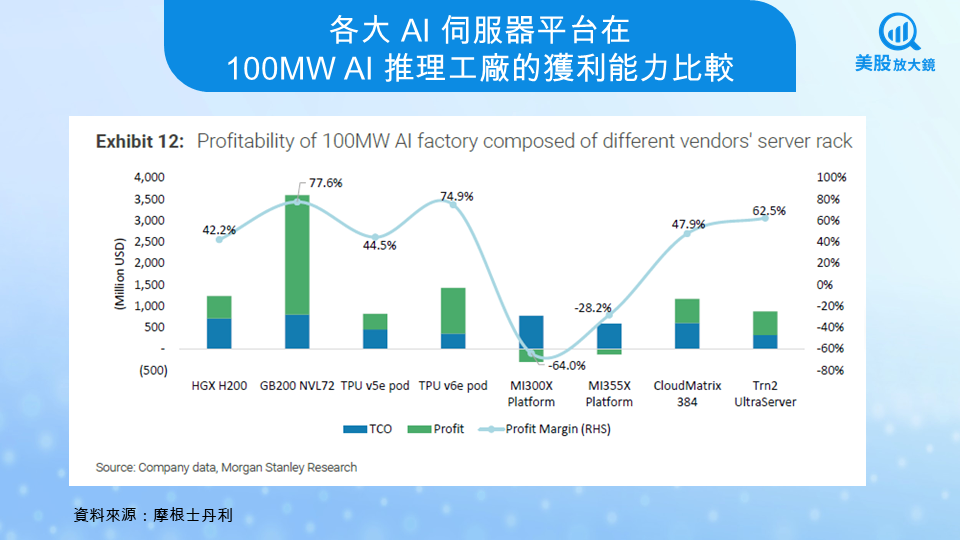

需求雖然存在,但更重要的是誰能真正把需求轉化為利潤。摩根史坦利(MS)研究部提出的「AI 推理工廠」模型,就為投資人算出一筆關鍵帳:假設一家企業運行一個 100MW 的數據中心專門做 AI 推理,不同晶片平台的投入與回報差異極大。結果顯示,輝達 GB200 NVL72 平台的推理利潤率可達 77.6%,是目前業界最具經濟效益的方案。相比之下,谷歌(GOOG) TPU v6e 與亞馬遜(AMZN) Trn2 亦能獲利,但幅度低於輝達;而超微的 MI300X、MI355X 則在相同假設下出現虧損,反映其軟體生態與最佳化工具落後。

這個差距首先體現在「AI 伺服器價格與投資回報率」。在同樣的數據中心規模下,輝達 GB200 NVL72 雖然單卡定價偏高,但憑藉軟硬體一體化設計,能在相同電力與運算資源下產生更高的推理輸出(Token)。換句話說,輝達方案的投資回報率(ROI)更高,企業寧可付出較高前期成本,也願意優先採用,因為最終能換回更低的單位運算成本。相對地,超微的 MI300X / MI355X 雖然價格略便宜輝達一些,但在摩根史坦利的模型中,其利潤率為負值,表示產出 Token 的經濟效益遠不足以覆蓋其高昂的建置成本,投資回收期拉長,對買方吸引力相比其他廠商下降許多。

而這背後的本質,來自輝達長年投資 CUDA 生態與推理軟體堆疊。當 AI 模型從訓練轉入大規模推理商業化,開發者更在乎的是「能否快速上線並持續優化」。輝達的一體化解決方案降低了整合與維運成本,轉化為真實的毛利優勢。對投資人而言,這份報告揭示了一個關鍵,即便政策開放超微進入中國市場,買方仍更傾向採用輝達的解決方案。原因在於輝達在推理場景的投資回報率明顯更高,軟體與生態完整度也遠勝對手。

政策陰影下的抉擇 - 輝達穩中帶強,超微仍待突破

綜合來看,輝達與超微在中國市場面臨的挑戰雖然同樣受到政策牽制,但本質上有明顯差異。對輝達而言,一旦 H20 或降規版 Blackwell 獲批出貨,短線的確有機會帶來股價情緒性反彈。不過,這份「政策紅利」容易被市場過度放大,因為 15% 的收入抽成將直接壓縮毛利,而中國需求的落地節奏也可能被延後。換句話說,投資人期待的中國營收能大幅增加財報表現,未必能如市場情緒般迅速反映。

相比之下,超微在中國市場的政策曝險相對有限,因為其財測一開始就未將中國收入納入考量。這意味著短線估值對政策變化的敏感度較低,即使外部風向反覆,也不至於大幅衝擊市場預期。不過,超微面臨的結構性挑戰更為根本 - 在推理市場缺乏足夠的競爭力與吸引力。即便中國市場重新開放,若無法迅速補齊軟體生態與最佳化工具,超微的長期估值上限仍將受到明顯制約。

對投資人而言,當前最務實的策略是保持觀望而非追高,在政策走向與中國審查結果更加明朗前,避免陷入情緒性波動。關鍵觀察點在於美方是否堅持 15% 抽成、中方何時結束審查並恢復採購,以及輝達能否在推理市場持續維持高於 70% 的利潤率。配置上,輝達憑藉軟硬體整合優勢,仍是長線投資組合中的核心標的。整體而言,短期政策不確定性使穩定回報難以保障,但長期來看,「推理獲利能力」才是產業的真正分水嶺:輝達具備較高確定性,超微則必須加速彌補軟體與生態差距,才有機會再次推升其股價。

台股相關供應鏈或概念股

廣達(2382):輝達長期合作夥伴,承接 DGX 與部分 GPU 伺服器組裝,受惠於 AI 資料中心投資浪潮,營收貢獻逐步提升。

緯創(3231):切入輝達與超微的 GPU 伺服器代工,並具備 ODM 設計能力,若雲端大廠加速建置 AI 伺服器,緯創將直接受惠。

華擎(3515):在 AI 伺服器主機板具備技術優勢,並與輝達保持合作關係,隨著推理與邊緣運算需求增加,出貨動能可望放大。

延伸閱讀:

【美股動態】輝達中國AI晶片傳繳15%營收,出口許可與毛利角力

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。