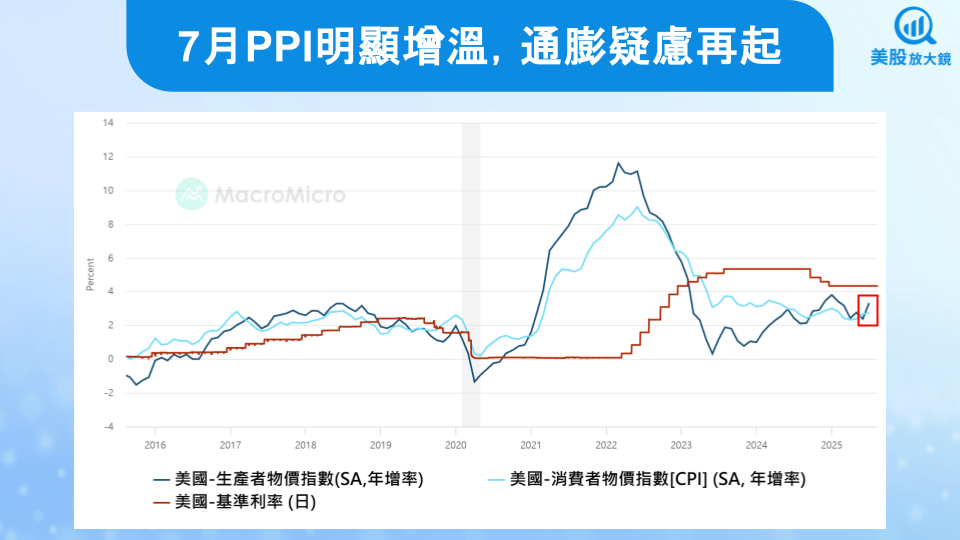

PPI 年增 3.3%,通膨壓力回升

美國昨日(8/14)公布 7 月 PPI 資料給市場投下一顆震撼彈,月增 0.9%、年增達 3.3%,不僅雙雙大幅高於預期(月增 0.2%、年增 2.5%),更創下自 2022 年中以來最大單月漲幅。與過去幾輪價格上漲集中在能源、食品等波動性高的品項不同,這次漲幅來自服務與商品價格的雙引擎推升。其中,服務價格相較前一個月上升 1.1%,佔整體 PPI 上漲逾七成,主因來自貿易服務毛利(+2.0%)、投資管理費(+5.8%)、飯店住宿(+3.1%)與航空運輸(+1.0%)等具黏著性的價格回升。另一方面,商品價格也月增 0.7%,由於蔬果供應受限與農業人力短缺推升食物價格(+1.4%),金屬原物料與家電商品等亦同步上漲。

上游的漲價若傳導至下游終端,將進一步推升 CPI(消費者物價指數)與 PCE(個人消費支出物價指數),最終影響聯準會 2% 通膨目標的進度。不同於 2023~2024 年由供應鏈修復與需求降溫驅動的通膨回落,如今的價格壓力正由實體經濟深層結構重新浮現。

關稅與供應瓶頸交織,通膨成因主要來自關稅結構性推動

導致此次 PPI 飆升的背景,並非單純的季節或市場行為,而是與川普政府啟動的關稅政策相關。美國目前針對中國、歐洲與拉丁美洲多個國家的進口產品重啟高關稅壁壘,尤其針對機械設備、電子零組件與農產品,皆已被納入「重點監管清單」。企業面對更高進口成本,短期內選擇自行吸收成本壓力的空間有限,只能選擇「調整售價策略」。

進一步惡化情勢的還有勞動力市場問題。由於川普政府加強對非法移民的執法,導致農業與低技術人力市場大幅短缺,這直接推升農產品與基礎服務價格。例如,蔬菜價格月增 38.9%、雞蛋上漲 7.3%、牛肉上漲 4.6%,反映了人力短缺對供應面的衝擊遠大於疫情時期的物流中斷。

企業不再如過去 12 個月那樣大幅吸收成本,而是逐步轉嫁,進入 CPI 與核心 PCE 的價格系統中,未來需用結構性角度重新審視通膨路徑。

降息預期遭動搖,聯準會陷入「數據分裂」的決策困境

在此背景下,聯準會的貨幣政策前景變得複雜。儘管 CPI 數據仍在合理區間(7 月核心 CPI 年增 3.1%,月增 0.2%),但 PPI 的跳升已迫使市場重新評估 9 月是否仍能如期啟動降息循環。

根據 FedWatch 數據顯示,PPI 數據公佈前今年降息 2 碼 / 3 碼的機率為 37% / 54%,公布後調整為 45% / 42%,從原先預期原本將降息 3 碼降至 2 碼。聯準會過去數月維持利率在 4.25% ~ 4.50% 區間,並強調「資料導向」原則,在關稅影響繼續滲透、逐漸擴散之下,若企業在下半年陸續轉嫁成本給消費者,將使通膨下滑趨勢停滯,加上勞動市場若未有明顯惡化的情況(非農新增就業回穩在 10 萬人),預估降息時點可能將延後至 11 月甚至更晚,今年可能僅降息一碼,致使美股下半年上漲空間承壓。

市場消化結構性通膨風險,惟降息循環只是遞延,並未結束

整體而言,投資人在 2025 下半年須留意通膨預期是否持續上升,帶動實質利率走高。若核心 PCE 連續兩月突破 3%,將提升市場對聯準會延後降息或甚至維持利率高檔至 2026 年的預期。

不過,以更長遠的角度來看,這一波較大的關稅結構性調整為一次性影響,今年通膨因關稅墊高基期後,未來一年數據有望明顯下滑,因此降息循環並未結束,只是遞延,市場短期或將反應降息次數不如預期而修正,但寬鬆趨勢不變、川普減稅提振,加上 AI 浪潮未止,在評價偏高之下,對股市依舊維持審慎樂觀看法。