圖 / Shutterstock

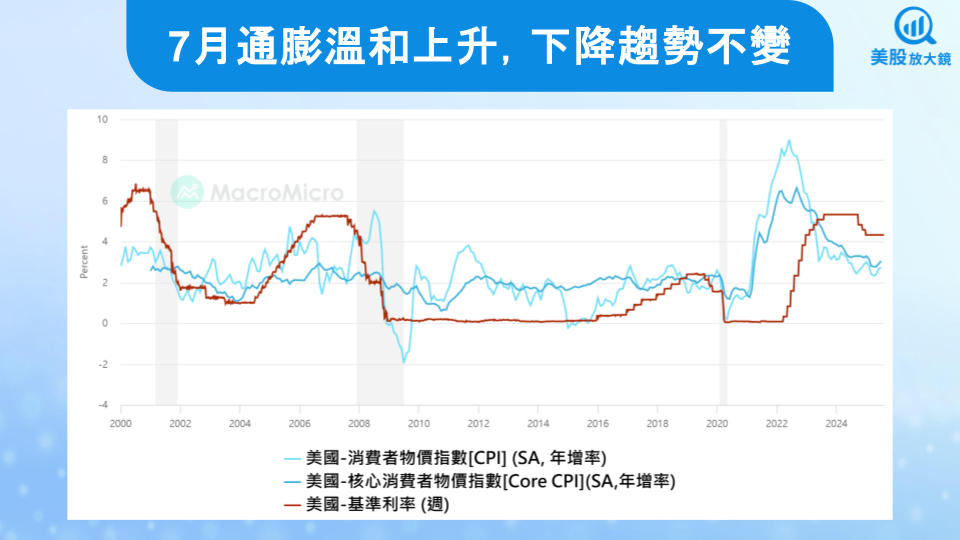

7 月 CPI 表現溫和,通膨下降趨勢不變

美國昨日 7 月消費者物價指數(CPI)數據,結果如下:

7 月 CPI 年增率 2.7%(前值: 2.7%、預期:2.8%)

7 月 CPI 月增率 0.2%(前值:0.3%、預期:0.2%)

7 月核心 CPI 年增率 3.1%(前值:2.9%、預期:3.0%)

7 月核心 CPI 月增率 0.3%(前值:0.2%、預期:0.3%)

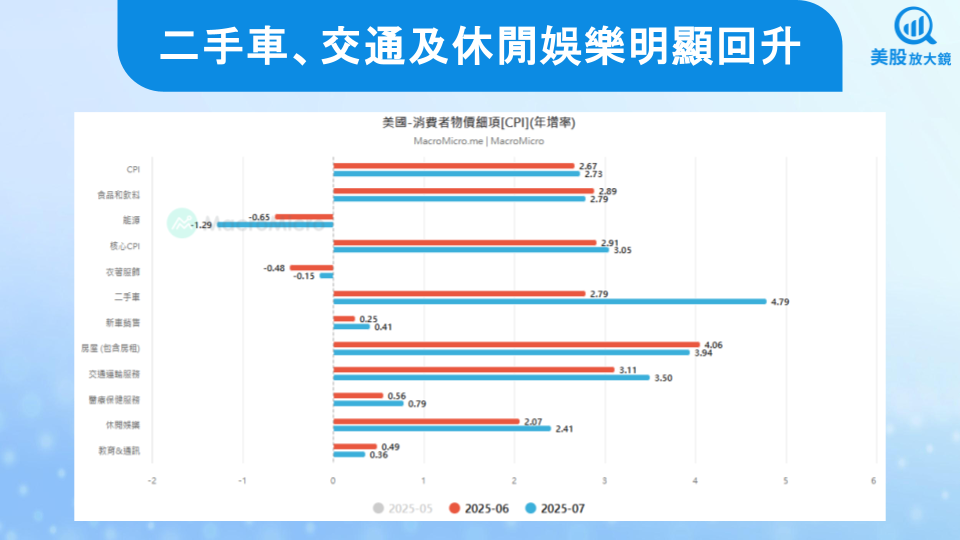

從數據來看,整體通膨壓力仍在可控範圍。能源價格相較去年同期下跌 1.3%,食品價格漲幅也較前一個月趨緩,成為抑制物價的主要力量。若剔除能源及食品後,核心 CPI 年增率則較前值上升,主要因為二手車、交通服務及休閒娛樂等帶動,使核心物價產生一定黏性。綜觀而論,通膨下降趨勢不變,惟部分項目具有黏性,影響下滑的速度。

資料來源:財經M平方

資料來源:財經M平方

關稅效應並未全面擴散,但潛在衝擊仍在累積

來自川普政府的新一輪關稅措施已在部分品項中顯現,例如家居用品價格連續兩個月上漲(6 月上漲 1%、7 月上漲 0.7%)、鞋類價格年內最大漲幅(上漲 1.4%)、汽車零件與輪胎價格明顯攀升。然而,其他理論上應受關稅影響的項目如新車價格持平、服裝價格僅小幅上漲 0.1%,罐裝水果與蔬菜甚至無變化。這種分化一方面反映了企業在需求疲軟下不敢大幅漲價,另一方面也可能意味著關稅傳導的時間延遲。歷史經驗顯示,關稅成本一旦滲透到供應鏈後,很少有企業願意自行吸收,因此中期來看,進口密集度高的耐用品與食品類價格仍有上行風險。這種潛在壓力或許不會在下季立刻引爆,但將成為 2026 年上半年通膨走勢的觀察重點。

數據推估比例大幅上升,可信度存疑

美國勞工統計局(BLS)因多年預算與人力縮減,已停止部分城市的 CPI 資料收集,改以推算的方式來填補缺口,其比例從去年同期 10% 飆升至 32%。近期 BLS 局長遭川普解職,新任提名人 E.J. Antoni 對 BLS 持批評立場,引發外界對數據可能受政治影響的擔憂。

對投資市場而言,統計數據的公信力至關重要,一旦投資人開始懷疑 CPI 與就業數據的真實性,市場波動性將顯著上升。這並不會立即改變投資方向,但會影響長期資金的定價邏輯,例如公債殖利率曲線可能出現更多基於「數據不確定性溢價」的波動,具有一定隱憂存在。儘管如此,目前而言無傷大雅,通膨下降趨勢仍在進行中,推估法與實際推測值的分歧暫時不會太過嚴重,除非數據趨勢有明顯的轉變,才會使計算的結果與原先預期方向不同。

降息預期升溫,刺激股市多頭動能延續

CPI 數據公布後,市場降息預期再度升溫。根據 FedWatch 數據顯示,9 月降息預期從公布前 86% 提升至 94%,10 月再降一碼的機率也從 55% 竄升至 62%。美股主要指數隨即上漲,昨日(8/12)全數漲幅大於 1%,其中標普及那指續創歷史新高,而費半及羅素 2000 漲幅近 3%,反映投資人對貨幣寬鬆的期待;美元指數走弱,而美債長天期殖利率則因避險需求下降而略微上行。這種組合顯示,市場正將 CPI 解讀為「足以支撐降息、又不至於引發通膨失控」的理想狀態。對股市而言,短期有利於科技股與高 Beta (相較於大盤波動較大之個股)成長股的估值擴張,尤其是受益於低利率環境的雲端、半導體及 AI 相關板塊。

綜合以上,CPI 數據的降溫再次驗證關稅目前對通膨影響可控,即使部分高關稅尚未完全執行,但目前平均稅率已較去年高出至少 5 個百分點,不過企業在已提前拉貨,有大量關稅前低價庫存,且轉嫁給消費者並非一次到位,是用時間換取空間的方式,加上整體消費狀況還不至於強勁到使通膨升溫,因此預期通膨風險可望逐漸消退,進而帶動降息預期增加,為股市提供強勁的上漲動能,縱使在高評價環境之下,依然能使美股續創歷史新高。

延伸閱讀:

【美股盤勢】美股受惠CPI趨緩再創巔峰,科技與航空強勢!(2025.08.13)

【美股焦點】美中關稅休戰再延90天!川習會前談判還能有新進展?

【美股焦點】政策+資金雙引擎,AI能源新寵 Oklo商業化再近一步

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。