*美光財報季度表達方式為: FY25Q3 為 2025 年 2 月最後一個禮拜五到 2025 年 5 月最後一個禮拜四,FY25Q4 為 2025 年 5 月最後一個禮拜五到 2025 年 8 月最後一個禮拜四,以此類推。

*全篇財報按非美國通用會計準則 ( Non-GAAP ) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

美光(MU)在 AI 資料中心記憶體需求持續超預期、HBM 與高端 DRAM 價格上漲的雙重推動下,上修 25Q4 財測至營收 112 億美元、毛利率 44.5%、EPS 2.85 美元,全面高於市場預期。CMoney 研究團隊同步上調 FY2025 與 FY2026 獲利預估,上修目標價至 158 美元,維持逢低買進評等。短線股價已反映部分利多,但中期在 AI 資本支出與記憶體價格支撐下,仍具向上潛力。

美光為全球前三大記憶體供應商,專注AI高端產品與本土製造布局

美光成立於 1978 年,總部位於美國愛達荷州博伊西,是全球前三大記憶體解決方案供應商之一,與三星、SK 海力士共同主導全球 DRAM 市場。公司產品涵蓋動態隨機存取記憶體(DRAM)、快閃記憶體(NAND)以及高頻寬記憶體(HBM),應用於伺服器、資料中心、行動裝置、PC、車用電子與工業設備。近年美光積極投入 AI 資料中心所需的 HBM 與高性能 DRAM 開發,並憑藉先進製程與封裝能力,搶攻高附加價值產品市場。其主要客戶包括輝達(NVDA)、超微(AMD)、美超微(SMCI)、亞馬遜(AMZN) AWS 等 AI 與雲端領域領導廠商。美光同時加碼美國本土製造投資,計畫在 2030 年前投入約 2000 億美元,以取得 CHIPS 補助並降低地緣政治風險。

美光上修25Q4財測,營收與獲利大幅優於預期

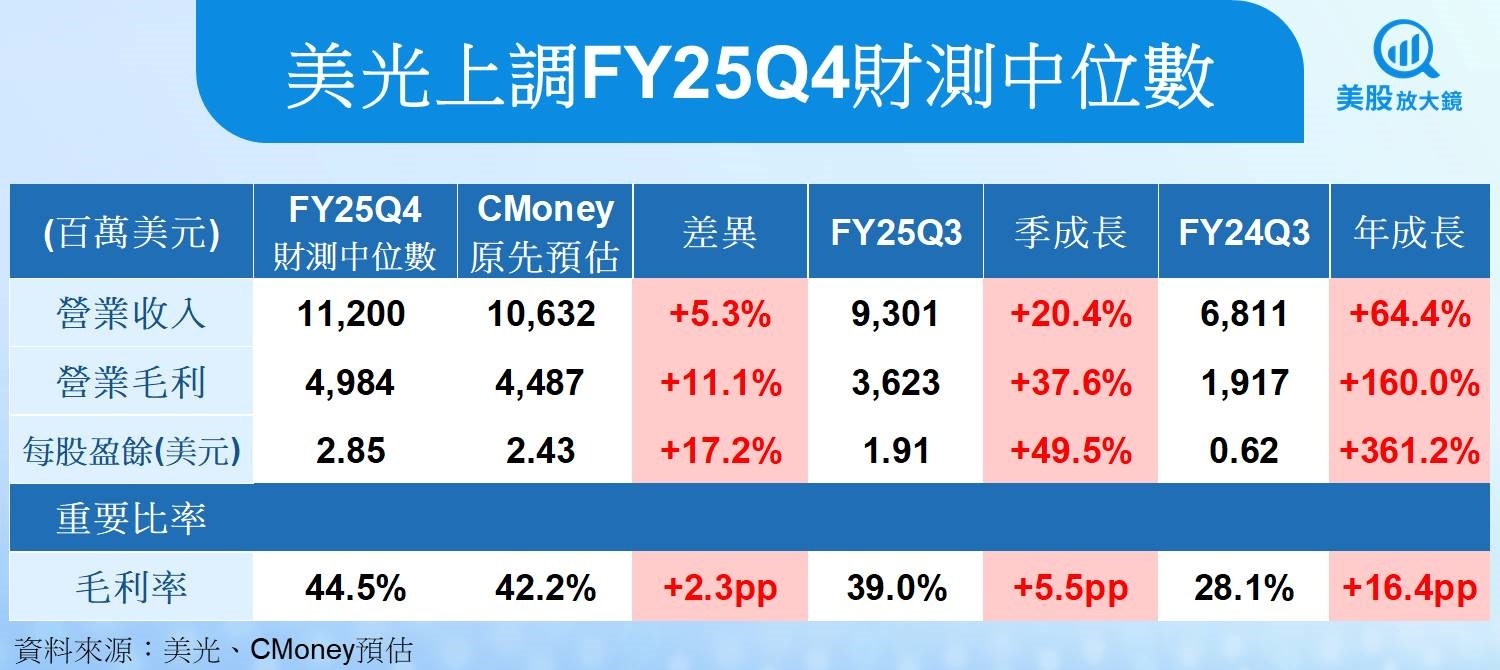

美光於 8 月 11 日公布最新 FY25Q4 財測中位數,營收預估為 112 億美元,較 CMoney 原先預估的 106.32 億美元高出 5.3%,並較 FY25Q3 季增 20.4%、較 24Q3 年增 64.4%,顯示 AI 帶動的記憶體需求持續強勁。營業毛利上看 49.84 億美元,年增幅高達 160%,毛利率則由上一季的 39.0% 升至 44.5%,比市場預估高出 2.3 個百分點,反映產品組合優化與價格上漲效益。

每股盈餘(EPS)預計達 2.85 美元,優於 CMoney 預估的 2.43 美元,差距達 17.2%,並較上一季成長 49.5%、較去年同期大增逾三倍,凸顯漲價效應已直接轉化為獲利。管理層指出,本次財測上修主要受 DRAM 定價改善 及 HBM 高頻寬記憶體供需持續緊俏 推動,尤其 AI 資料中心投資帶來的高端記憶體需求,使公司得以提升單價並擴大利差。

整體而言,這份財測不僅超越市場預期,也顯示記憶體產業正處於少見的「價格主導」階段。若 DRAM 與 HBM 報價延續強勢,加上產能與良率同步改善,美光有望在後續季度持續維持高毛利與高獲利的表現。

AI記憶體需求成長是關鍵驅動,調升美光FY25Q4預期

美光上修 FY25Q4 財測的核心原因在於 AI 資料中心帶動的 DRAM 與 HBM 高毛利產品需求 持續超出市場預期。近期 HBM 產能受限、先進 DRAM 報價走強,使美光在合約談判中具備更高議價能力,毛利率得以顯著提升。此外,公司在先進製程與 HBM 12-Hi 良率的進展,讓高端產品出貨比例加速提高,進一步推升獲利表現。且美光在美國的大規模投資與 CHIPS 補助,有助於降低政策與供應鏈風險,可強化未來獲利能見度。

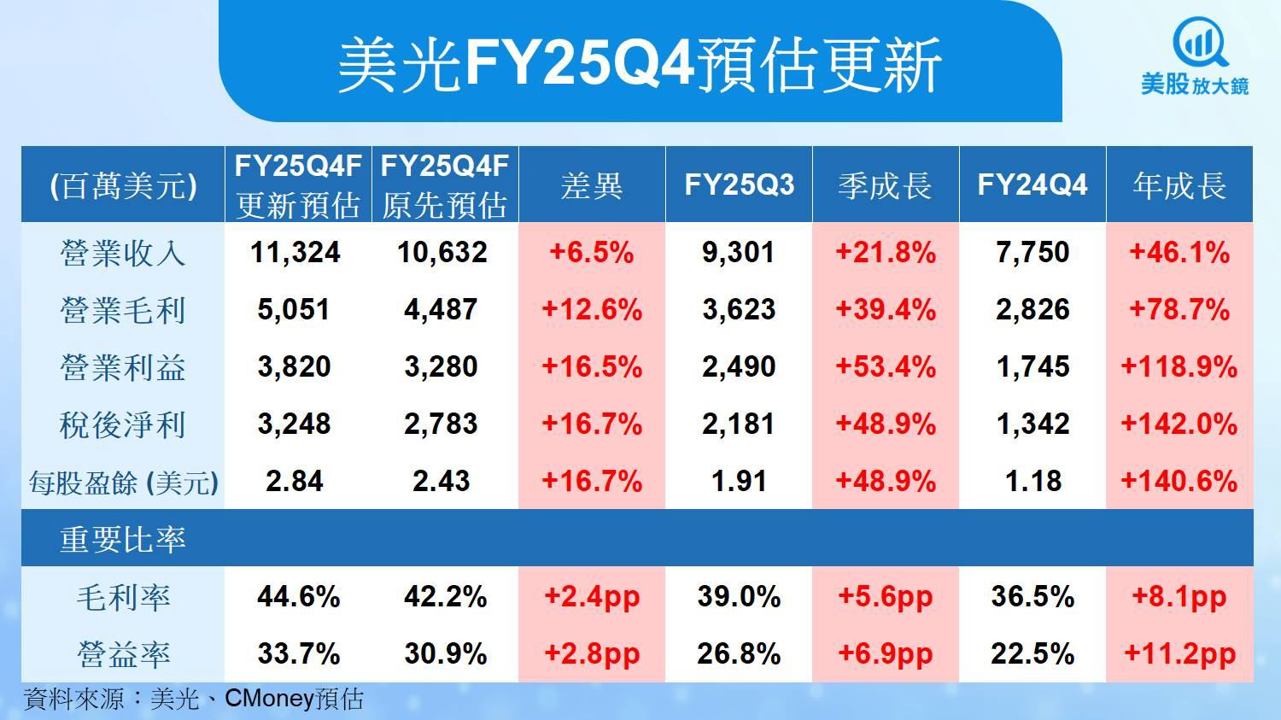

基於上述因素,CMoney 研究團隊將美光 FY25Q4 的營收預測由 106.32 億美元 上修至 112 億美元,毛利額由 44.87 億美元 上調至 49.84 億美元,分別提升 5.3% 與 11.1%;EPS 則從 2.43 美元 調高至 2.85 美元,上調幅度達 17.2%。這些數據顯示,漲價效應與產品組合優化已同步反映在營收與獲利中,也意味著美光在 AI 記憶體市場的競爭地位正持續鞏固。

HBM滲透率有望提升與毛利結構可優化,CMoney上調FY2026 EPS預期

CMoney 調升美光 FY2026 預期,主要基於兩大判斷:高毛利產品佔比持續提升與產能/良率爬坡帶來的成本下降。隨著 HBM 12-Hi 良率有望在 2025 下半年加速改善,美光可在更多 GPU 與 AI 加速卡平台完成導入,帶動 HBM 在整體營收中的占比逐步擴大。由於 HBM 的毛利率顯著高於標準 DRAM,滲透率提升將直接拉升整體毛利結構。

此外,先進製程規模化與封裝產能擴充將降低單位成本,使得毛利率即使在 AI 硬體拉貨速度放緩時,仍具韌性。CMoney 認為,美光憑藉與多家雲端與 GPU 客戶的長約合作,可鎖定高附加價值訂單,並減緩價格波動對獲利的衝擊。

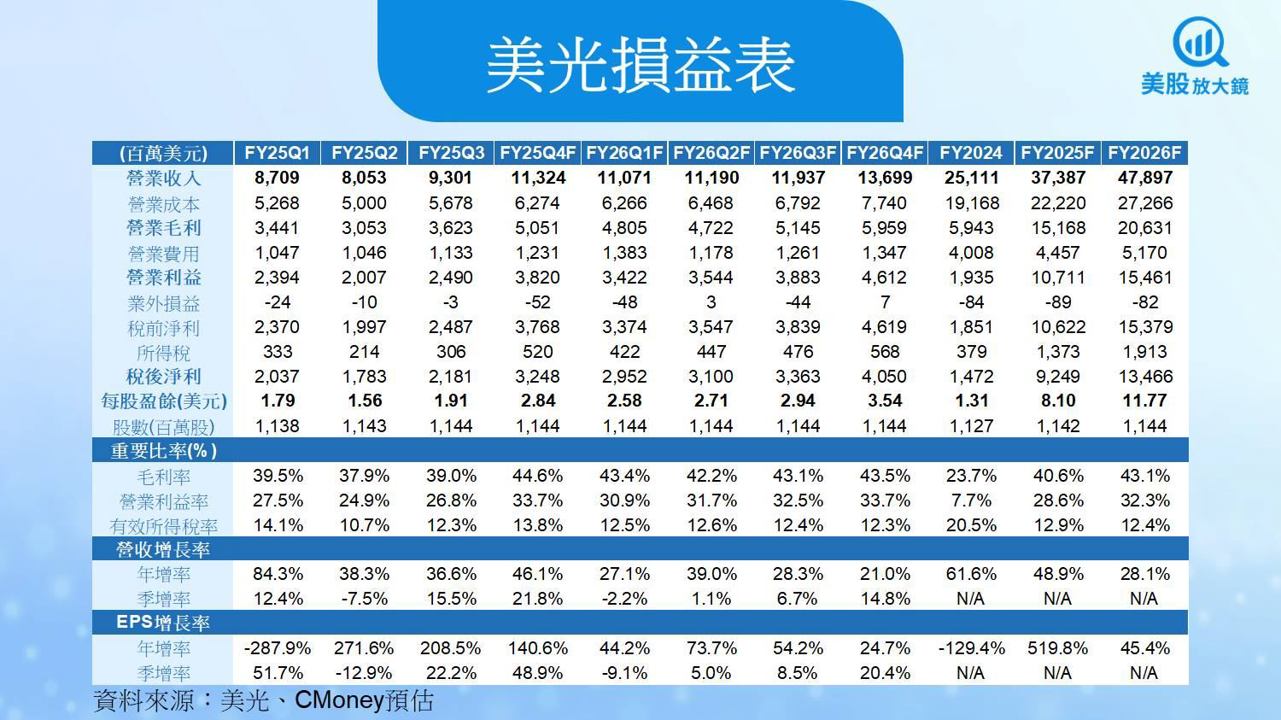

基於上述邏輯,CMoney 將 FY2026 EPS 由 11.19 美元 上修至 11.77 美元,調升幅度約 5.2%,每股淨值(BVPS)可達 58.38。這反映市場對 AI 記憶體需求的結構性樂觀,以及美光在 HBM 市場市占率逐步上升後,能在中期維持高毛利與強勁獲利的能力。

AI記憶體需求持續超預期,投資建議維持逢低買進,目標價上修至158美元

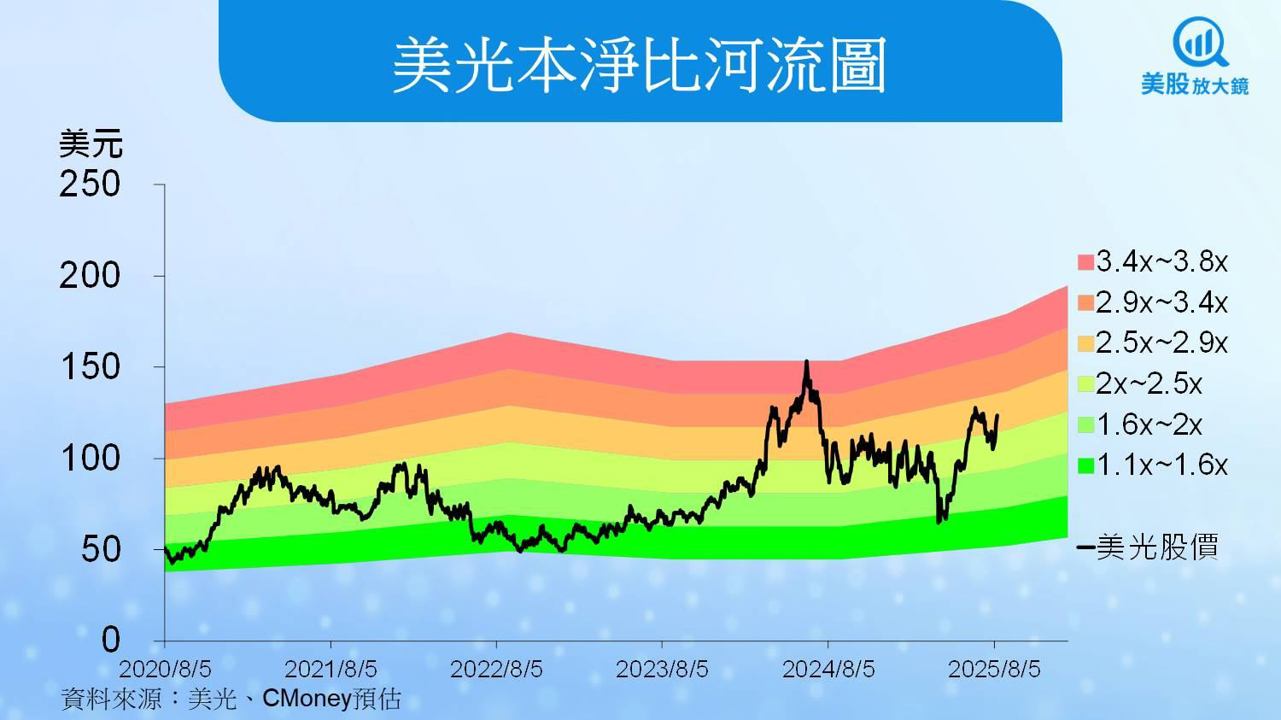

截至 8 月 11 日收盤,美光股價為 123.72 美元,以預估 2026 年每股淨值(BVPS)58.38 美元計算,目前本淨比為 2.1 倍,位於過去五年區間(1.1–3.8 倍)的中間偏低位置。CMoney 研究團隊考量 AI 伺服器需求持續推升 HBM 與高端 DRAM 漲價、毛利率與 EPS 預期同步上修、以及美國本地投資與 CHIPS 補助降低政策風險,因此維持逢低買進評等。

目標價本淨比因 高毛利產品佔比提升 與 市占率持續增加 維持在 2.7 倍,並在 EPS 與 BVPS 預測上調 以及 AI 硬體資本支出動能延續 的前提下,將目標價由原先的 155 美元上修至 158 美元。短線上,股價已反映部分財測上調利多,需關注現貨價格變化與 AI 伺服器實際拉貨節奏;中期則持續看好 AI 資本支出與記憶體價格支撐。

整體來看,記憶體市場正經歷少見的價格主導周期,AI 資料中心投資提供結構性需求支撐,HBM 與高端 DRAM 供應緊俏將持續成為美光的獲利引擎。投資人應追蹤合約價走勢、HBM 產能擴張進度,以及政策面變化對供應鏈的影響。

*本篇為FY25Q4財測上調更新,

FY25Q3更新請見:【美股研究報告】美光AI需求爆發、市佔走升,股價還能漲多少?

FY25Q2更新請見:【美股研究報告】美光2025年HBM產能全滿!但股價為何不跟著衝?

附錄:相關台股

受美光財測上修與 AI 記憶體需求強勁帶動,相關台股族群可分為三大方向:

1. 記憶體模組與封測廠

華邦電(2344):DRAM/NOR Flash 供應商,受惠 DRAM 報價上漲。

南亞科(2408):台灣 DRAM 廠龍頭,與美光同屬供應鏈一環。

力成(6239):記憶體封測龍頭,HBM 及高端 DRAM 測試業務需求增加。

2. 半導體設備與材料廠

日月光投控(3711):先進封裝與測試技術具備 HBM 相關能力。

萬潤(6187):半導體檢測與封裝設備,受惠記憶體擴產。

中砂(1560):半導體耗材供應商,參與晶圓製程環節。

3. AI與伺服器供應鏈

延伸閱讀:

【美股焦點】15%過路費換中國大門重開,輝達超微命運大不同?

【美股本週焦點】CPI通膨、Fed人事、AI股財報、俄烏協議

【美股焦點】蘋果追加千億美元投資美國製造!誰是供應鏈大贏家?

【美股研究報告】AMD AI雙引擎疾馳,出口解禁添衝刺動能?

【美股研究報告】蘋果FY25Q3財報優於預期,AI與服務布局能否延續成長?

【美股研究報告】高通FY25Q3交出穩健成績,然AI PC救得了蘋果空窗期嗎?