*蘋果財政年度結束於每年九月最後一個星期六,財報季度、年度表達方式為:FY25Q3:2025年4~6月、FY25Q4:2025年7~9月、FY26Q1:2025年10~12月、 FY26Q2:2026 年1~3月。

*全篇報告按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

蘋果FY25Q3財報優於市場與內部預期,iPhone與服務部門成長動能明確,顯示在AI布局與區域擴張下仍具一定韌性。新公布的「Apple Intelligence」戰略,為終端AI應用鋪路,預計將於FY25Q4進入初步落地觀察期。雖然短期仍面臨關稅成本與Google協議風險等挑戰,但若AI應用能順利推進並帶動裝置升級與服務變現,蘋果在FY2026仍有望保持穩健成長,投資建議調升至「逢低買進」,目標價上修至247美元。

蘋果 Apple Intelligence 成新時代關鍵戰略

蘋果(Apple Inc.,股票代碼:AAPL)創立於1976年,由賈伯斯(Steve Jobs)、沃茲尼克(Steve Wozniak)及韋恩(Ronald Wayne)共同創辦,以個人電腦Apple I起家。隨著iPhone於2007年問世,蘋果正式進入行動裝置革命的浪潮,並將硬體、軟體與服務整合至極致,建立封閉且強大的生態系統。近年來,蘋果除持續發展核心硬體(iPhone、Mac、iPad、Apple Watch)與高毛利率的服務事業(App Store、iCloud、Apple Music等),也積極強化AI應用與供應鏈風險管理,持續鞏固其全球科技龍頭地位。

2025年,蘋果正式發表名為「Apple Intelligence」的生成式AI戰略,強調私人化、在地運算與裝置整合,並以「重新設計的Siri」作為推進旗艦。公司表示將於2025年底前將AI功能部署至iPhone、iPad及Mac,並開放開發者接入Apple Silicon上的基礎模型。同時,在全球地緣政治不確定性升溫的背景下,蘋果大力推動供應鏈多元化,根據法說會資訊,目前在美國販售的iPhone主要產地已轉至印度,Mac、iPad與穿戴裝置則以越南為主,顯示其對降低中國曝險的戰略執行力。

蘋果在各區域皆維持高市占率與品牌忠誠度,尤其在美國、日本與歐洲等成熟市場更為明顯。即便在高度競爭的中國市場,25Q3 仍成功年增4%,iPhone於中國市佔保持前三。蘋果亦積極拓展新興市場,包含印度、中東與拉美,並在多國創下單季歷史新高。Apple TV+原創影視內容也屢獲殊榮,FY25Q3更獲81項艾美獎提名,顯示其在內容產業已逐步建立口碑與用戶基礎。

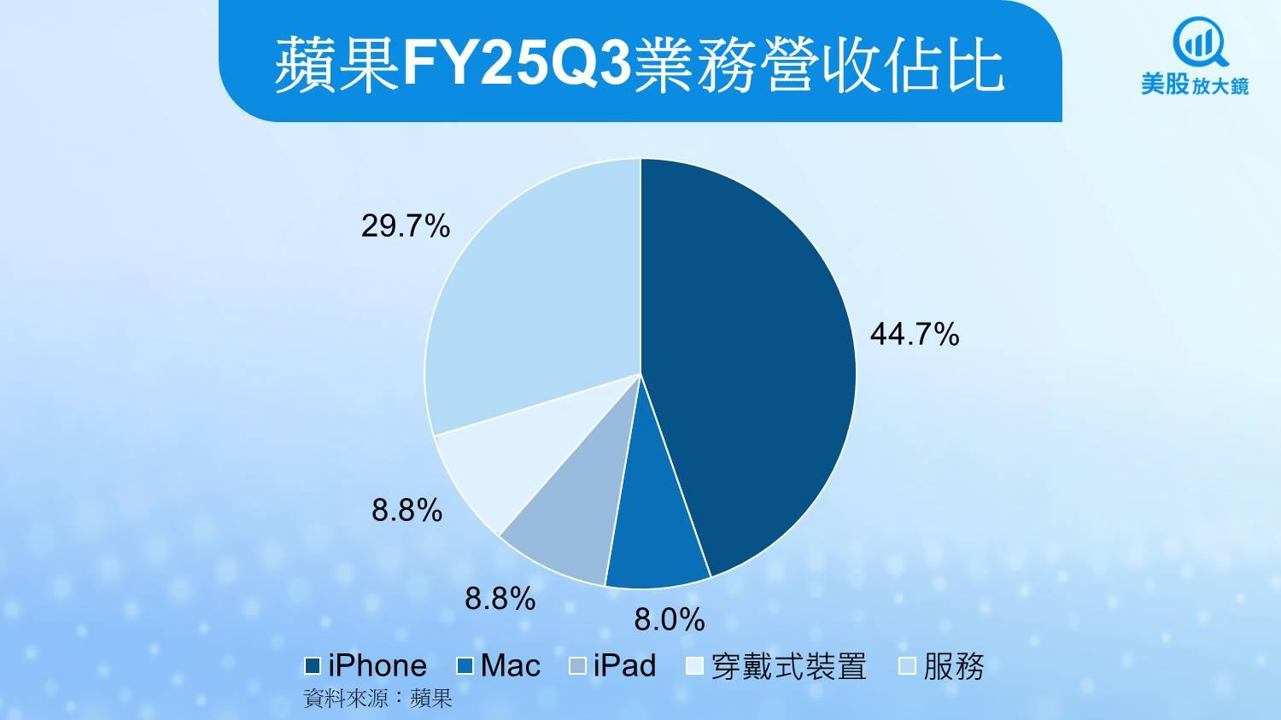

蘋果FY25Q3 iPhone與服務雙引擎推升營收優於預期

📈 蘋果 FY25Q3 營收創同期新高,iPhone帶頭成長13%

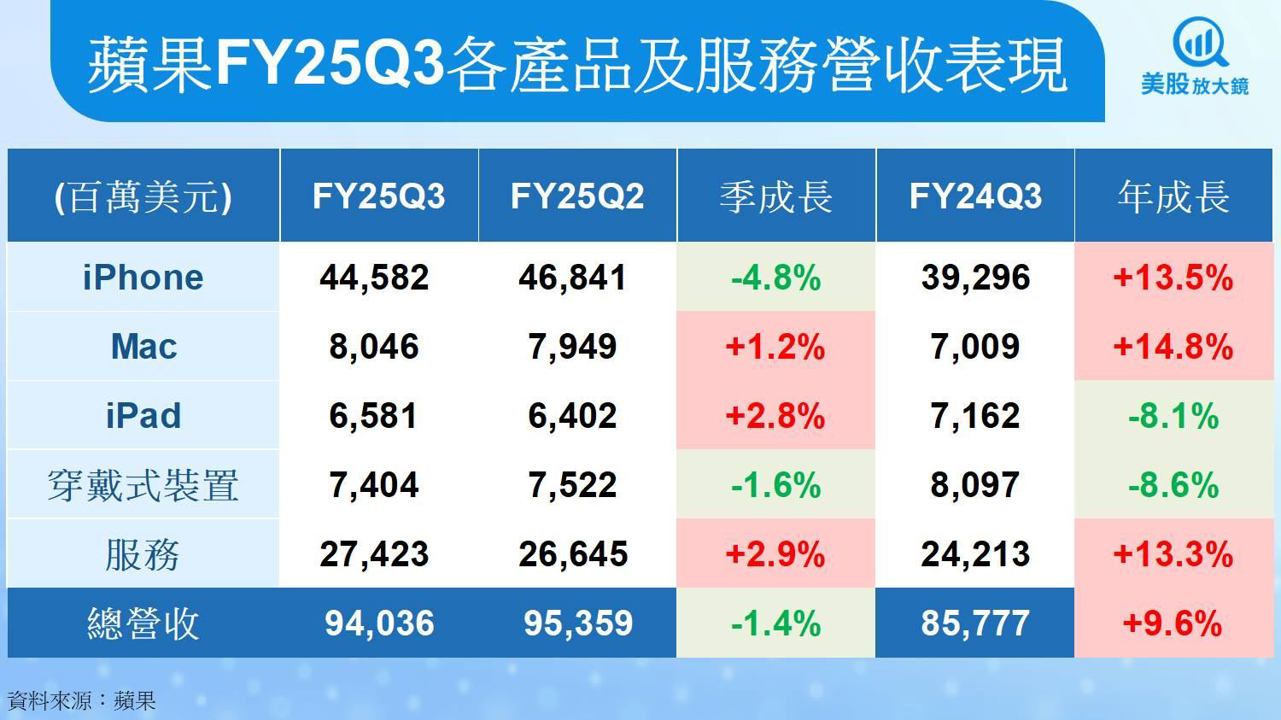

蘋果在FY25Q3(截至2025年6月28日)繳出亮眼成績單,單季營收達 940.4 億美元,年增 10%,不僅遠高於市場預期的 895.3 億美元,更是自 2021 年 12 月以來單季最大增幅。這一表現也超出CMoney研究團隊預估的 896.79 億,主要由 iPhone、Mac 與服務三大部門的雙位數成長帶動,顯示公司於逆風環境中仍保有卓越的產品力與用戶基礎。

iPhone FY25Q3營收達 445.8 億美元,年增 13%,不僅大幅優於市場預估的 402.2 億美元,也明顯高於CMoney研究團隊預估的 400.8 億。Tim Cook 表示,iPhone 16 系列「相較於 iPhone 15 有強勁雙位數成長」,且升級用戶創下歷史新高。這波強勁動能不僅來自 Pro 機型的 AI 加持與長效電池續航,也包含 16E 廣受歡迎的平價高效設計。Cook 更指出,iPhone 銷售在每個區域皆呈正成長,印度、中東、南亞與巴西等新興市場更出現雙位數成長,表現極具爆發力。

Mac FY25Q3營收達 80.5 億美元,年增達 15%,同樣高於CMoney研究團隊預估的 71.5 億,主因是搭載 M4 晶片的 MacBook Air 銷量強勁,並在中國與歐洲市場取得雙位數增長。相對地,iPad 與穿戴裝置則不如預期:iPad 營收 65.8 億美元,年減 8%,低於CMoney研究團隊預估的 78.8 億;穿戴裝置營收 74 億美元,年減 8.6%,略低於預估的 79.4 億。儘管如此,Apple Watch 的升級用戶創下歷史新高,表現仍具潛力。

服務部門則繳出歷史最佳單季成績,營收達 274.2 億美元,年增 13%,優於市場與CMoney研究團隊預估的 266.5 億,主要受惠於 App Store、iCloud 與 Apple Music 的續訂與付費用戶成長。法說會中,Kevin Luca 特別提到 App Store 營收於美國市場成長雙位數,顯示蘋果在數位內容與平台訂閱仍保有極強議價力與吸引力。

整體而言,FY25Q3營收超預期、iPhone 與服務部門動能強勁,使 Apple 展現極強的產品組合與區域擴張力道。

💰 獲利與毛利率雙創新高,費用控制優於市場預期

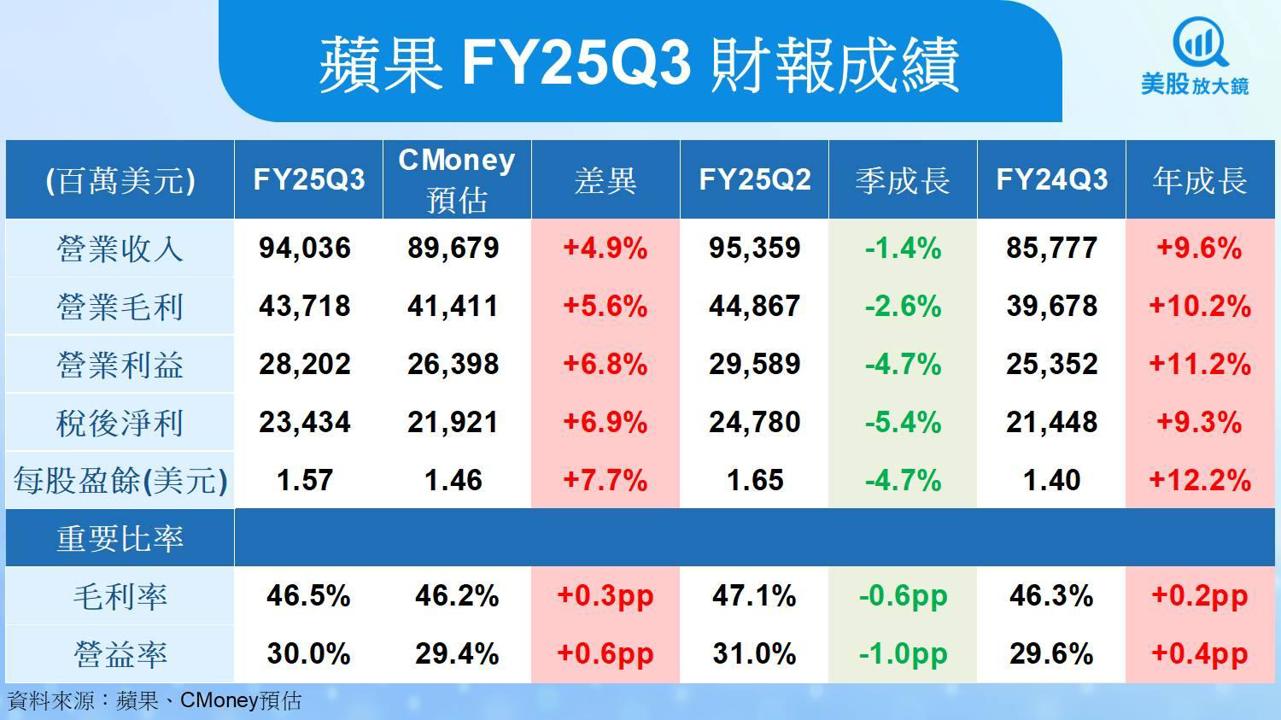

蘋果FY25Q3毛利率為 46.5%,略高於市場預期的 45.9% 與CMoney研究團隊預估的 46.2%,亦處於公司給出的指引上緣。儘管 25Q3 遭遇 8 億美元的關稅成本衝擊(略低於原預估的 9 億美元),公司仍靠產品組合優化(如高階 iPhone 銷售佔比增加)與成本控制(Apple Silicon 降低運算成本)將毛利率維持高檔,展現高度經營韌性。

產品毛利率為 34.5%,服務毛利率為 75.6%,皆維持歷史高位水準。即便研發費用年增 10.7% 至 88.7 億美元(反映AI相關投入增加),整體營業費用僅年增 8.3%,使營益率來到 30%,亦高於CMoney研究團隊預估的 29.4%。

蘋果 FY25Q3 回饋股東超過 270 億美元。其中包含 39 億美元的股利與等值支付,及透過公開市場回購 1.04 億股蘋果股票,總金額達 210 億美元。

綜合以上,蘋果 FY25Q3每股盈餘(EPS)達 1.57 美元,年增 12%,大幅優於市場預估的 1.43 美元與CMoney研究團隊預估的 1.46 美元,創歷財年 Q3 新高。淨利潤達 234.3 億美元,年增 9.2%,顯示其在高營收基礎下,獲利能力仍穩健提升,反映產品組合優化與營運效率提升。

蘋果 FY25Q4 AI導入初現曙光但關稅壓力不容忽視

🔮 營收預期年增中高個位數,iPhone 17升級幅度將是關鍵變數

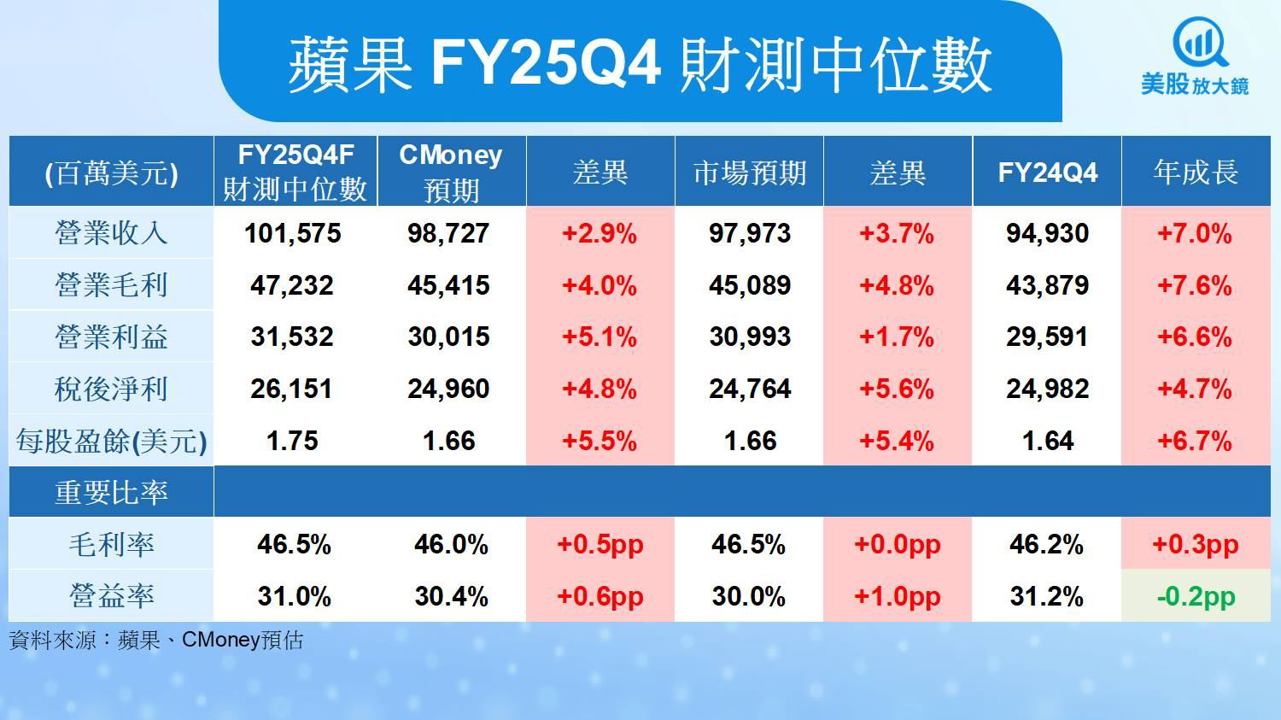

Apple 對 FY25Q4(7-9 月)的展望,表示整體營收可望年增「mid-to-high single digits」(中至高個位數百分點),代表年增幅介於 5% 至 9% 區間,優於CMoney研究團隊預估的年增約 3.6%至 983.2 億美元,顯示管理層對換機潮與區域銷售具一定信心。

iPhone 仍是主力觀察指標。法說中 Cook 並未明言 iPhone 17 系列具體功能與定價策略,但券商如 Jefferies 預期,Pro 機型可能調漲 50 美元以上,以抵銷 AI 模型推理運算成本與高通膨背景下的材料成本上升。若此價格策略成真,iPhone 17 的「AI 升級+價格溢價」可望支撐 Q4 單季營收延續年增動能。根據公司說法,iPhone 16 本季表現遠超前代機型,因此新機發布後有望延續換機需求。

地區方面,中國市場將持續受到關注。25Q3 中國年增 4%,其中補貼政策與 iPhone 市占表現強勁為貢獻主因。Cook 於法說中指出 iPhone 在中國市占持續位列前三,並創下安裝基數與升級數雙重歷史新高。若地方補貼持續至25Q4,配合新機上市,Q4在大中華區可望維持雙位數增長目標,成為支撐整體營收年增的重要引擎。

雖然本季尚未看到明確的 Apple Intelligence 獨立變現計畫,但法說會提及 iOS 26、macOS 26、iPadOS 26 等將於秋季推出,搭配首波20項以上的AI功能(如寫作助理、圖像清理、翻譯等),顯示 Apple Intelligence 將於25Q4開始對用戶正式釋出,形成AI應用的第一個可觀察驗收點。儘管短期尚無訂閱營收體現,但用戶體驗與黏著度提升,可能提前驅動換機潮,加速收入認列。

💸 蘋果FY25Q4 或受關稅推升成本壓力,毛利率與EPS仍有望續揚

在獲利方面,Apple 指引 FY25Q4 毛利率區間為 46% 至 47%,略高於CMoney研究團隊預估的 45.5%,顯示即便面臨重大成本干擾,公司仍具成本控制與產品組合優化能力。蘋果預估FY25Q4 或遭遇 11 億美元的關稅成本,遠高於FY25Q3 的 8 億美元,若轉嫁至終端價格不足,毛利率恐面臨下行風險,但法說會中已強調會透過「供應鏈優化與美國在地製造」來對沖長期衝擊。

據財測數字推算後,蘋果FY25Q4 EPS 可達1.75美元,高於CMoney研究團隊預估的 1.65 美元,若實際毛利率如指引所述高於46%,且服務營收穩健(公司已提示 Q4 將與 Q3 同樣維持 13% 年增率),EPS達標或略優於預期的機率相對高。值得注意的是,Apple 過去四季 EPS 皆優於市場共識,反映其費用控管與庫存調度具高度彈性,尤以 Apple Silicon 自研晶片帶來的成本效益為關鍵助力。

從法說中資訊可知,Apple 對未來AI投資將進一步提升,包含自建資料中心與私有雲計算(Private Cloud Compute)等 CapEx 支出將於 Q4 進一步反映。CFO Kevin 明言:「資本支出將會增加,但不至於呈指數型成長」,代表財務壓力可控,不會侵蝕當季獲利結構。

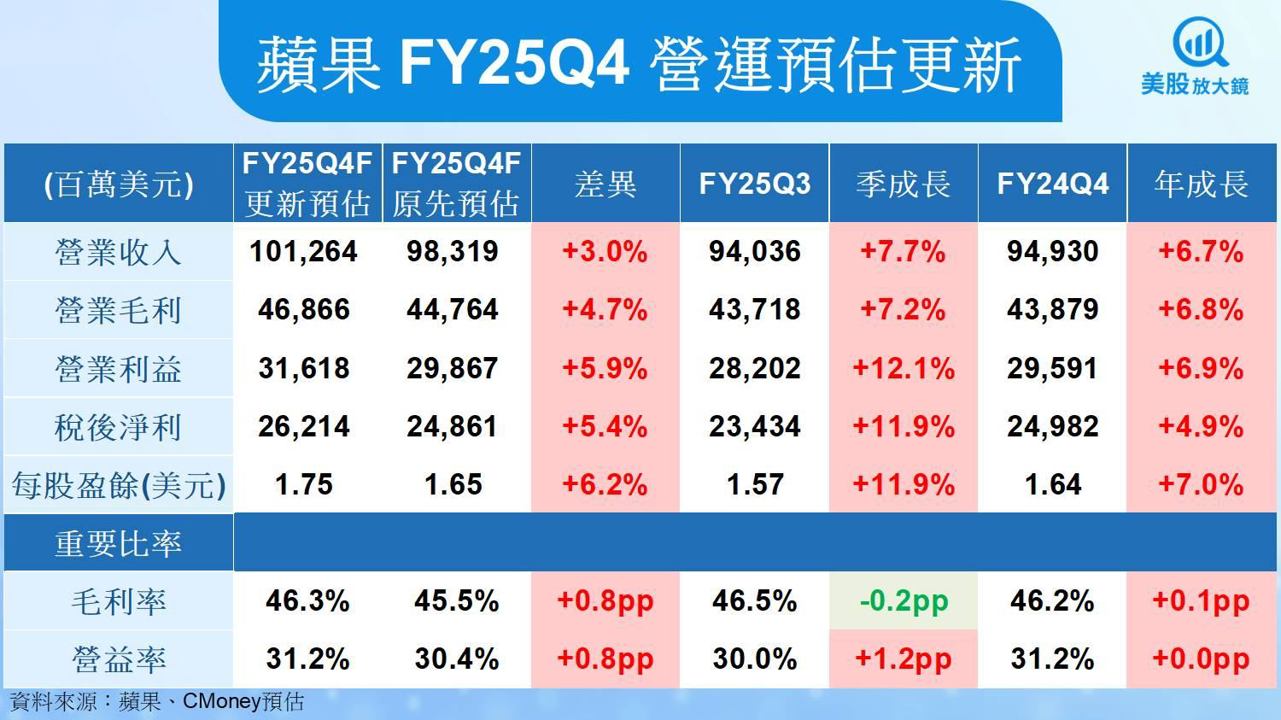

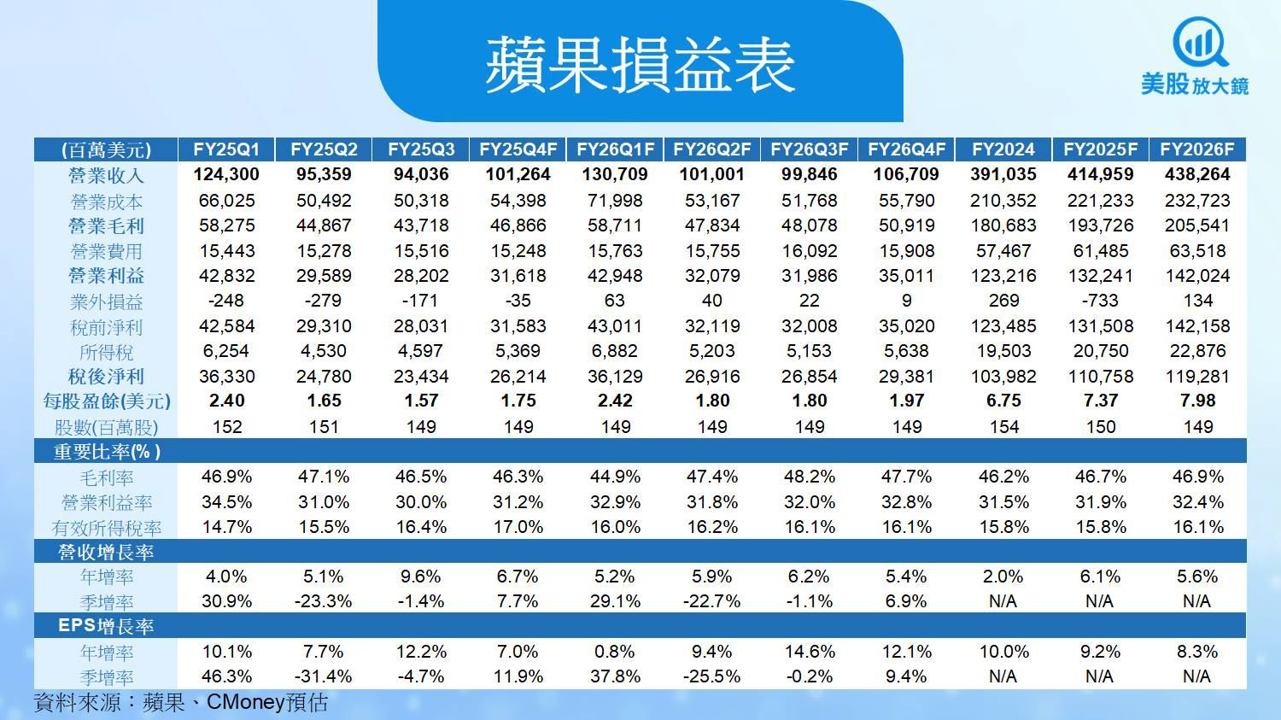

整體而言,FY25Q4 將是 Apple Intelligence 初步落地的實質觀察期,加上 iPhone 17 新機驅動下的季節性銷售旺季,且若關稅成本合乎預期,則毛利率與EPS有望持穩。因此,CMoney研究團隊上調 FY25Q4 營收預估 3.0%至 1,012.6 億美元 (季增 7.7%,年增 6.7%),並調高每股盈餘 (EPS) 預估 6.2% 至 1.75 美元 (季增 11.9%,年增 7%)。故上調 FY2025 營收預估 1.8% 至 4149.6 億美元 (年增 6.1%),調高每股盈餘 (EPS) 預估 3.0% 至 7.37 美元(年增 9.2%)。

蘋果 Apple Intelligence 領銜AI終端升級週期,FY2026 EPS 有望年增%

📅 初步預期穩健成長,AI投資與資本支出將續增

展望FY2026,蘋果成長推動力主要來自 iPhone 換機潮延續、Apple Intelligence 導入與服務業務穩健擴張。若AI訂閱商業模式逐步落地,則服務營收成長幅度有潛力上修至雙位數,進一步支撐EPS向上空間。

此外,美國、印度、越南製造比重將持續提高,特別是晶片設計與封裝階段將更多遷回美國,有助降低中國供應鏈依賴,也減少未來稅務與貿易政策風險。

雖然 Apple 尚未提供 FY2026 明確財測,但根據法說會與資本支出說明,市場已開始形成初步預期。CFO Kevin 表示:「資本支出將持續擴大,主要用於AI與私有雲基礎設施建置,但並非指數型成長」。目前 Apple 的年資本支出預估已攀升至 90-100 億美元水準,顯著高於2023年前後均值區間(70-80 億美元),顯示FY2026將延續 AI 軟硬體整合布局。

🧠 AI應用節奏有望加快,Siri升級與生成式互動深入系統

FY2026 是 Apple Intelligence 的正式大規模實施年度。Tim Cook 多次重申:「我們對 Siri 個人化升級進展良好,並預計於2025年內全面釋出相關功能」。這意味著 FY2026 將進入使用者大規模體驗 Apple Intelligence 的第一年,Siri 將具備上下文記憶、即時語音翻譯、清理圖片、內容生成、行事曆自動填寫等進階AI能力。

根據目前已知功能與 API 架構,Apple 將採「裝置端運算為主、私有雲為輔」策略,同時強調隱私安全與本地處理,這將大幅提升旗艦裝置(如iPhone Pro、Mac M系晶片)附加價值。若 Apple 能於 FY2026 推出針對 Apple Intelligence 的增值服務(如訂閱制、Pro功能開放),將成為 Apple 成長新曲線的轉折點。

同時開放開發者接入 Apple Intelligence 模型,也可能推動 App Store 出現新一波 AI App 生態爆發,類似2010年後觸控應用爆發的邏輯。Apple 在 AI 軟體層的統一設計力,將使其成為全球最易於導入AI體驗的終端設備平台,對抗 Android 陣營碎片化的使用者體驗。

🔁 訂閱與服務動能可望持續,Google協議風險仍需關注

Apple 的服務部門預計於 FY2026 持續保持雙位數成長動能。App Store、Apple Music、iCloud、AppleCare、TV+ 等業務基礎穩固,目前訂閱用戶已突破 10 億大關;TV+ 在本季獲得 81 項艾美獎提名,也反映其原創內容逐步取得主流市場認可。

不過,需留意 Google 搜尋預設合約在美國司法部反壟斷訴訟下可能遭修改。該協議每年估值約 180~200 億美元,為服務營收重要支柱之一。Tim Cook 在法說中雖未明說替代方案,但強調「會關注法規進展並調整商業策略」。若協議遭取消,Apple 需透過 Safari 提升自有搜尋體驗或導入第三方競標機制維持服務收入穩定。

另一方面,若 Apple Intelligence 成功導入訂閱制,也可望彌補 Google 協議中斷的損失,並建立以 AI 為核心的新型用戶黏著生態。

🥽 Vision Pro 將進軍全球市場,新形態裝置拓展商業應用場景

FY2026 也可能成為 Vision Pro 擴展關鍵期。雖然目前 Vision Pro 在售價與穿戴體積上仍受限,但 Apple 於 WWDC 公布的 visionOS 26 將導入 Spatial Widgets、全息人物 Persona 升級、更開放的企業應用 API,表示其長期策略仍持續推進。

Tim Cook 明言:「Vision Pro 是我們極為看重的戰略平台」。在企業市場方面,Apple 已與 CAE 合作推出航空訓練模組;於零售與醫療場域也有多家機構試點導入。若 FY2026 Apple 能成功推出 Vision Pro 第二代(或Vision SE)、或實現與 AI 整合的跨裝置工作流,將為該產品帶來更大主流市場滲透率。

整體而言,Apple FY2026 年將邁入「AI導入成熟期+硬體換機延伸+服務變現開端」的成長三軌階段。即便宏觀風險與監管變數仍存,但依據目前策略推進與資本配置強度,CMoney 研究團隊預期蘋果FY2026營收有望年增 5.6% 至 4,382.6 億美元,每股盈餘(EPS)可望年增 8.3%至 7.98 美元。

蘋果多重成長動能有望逐步實現,評等調升至逢低買進,目標價上調至 247 美元

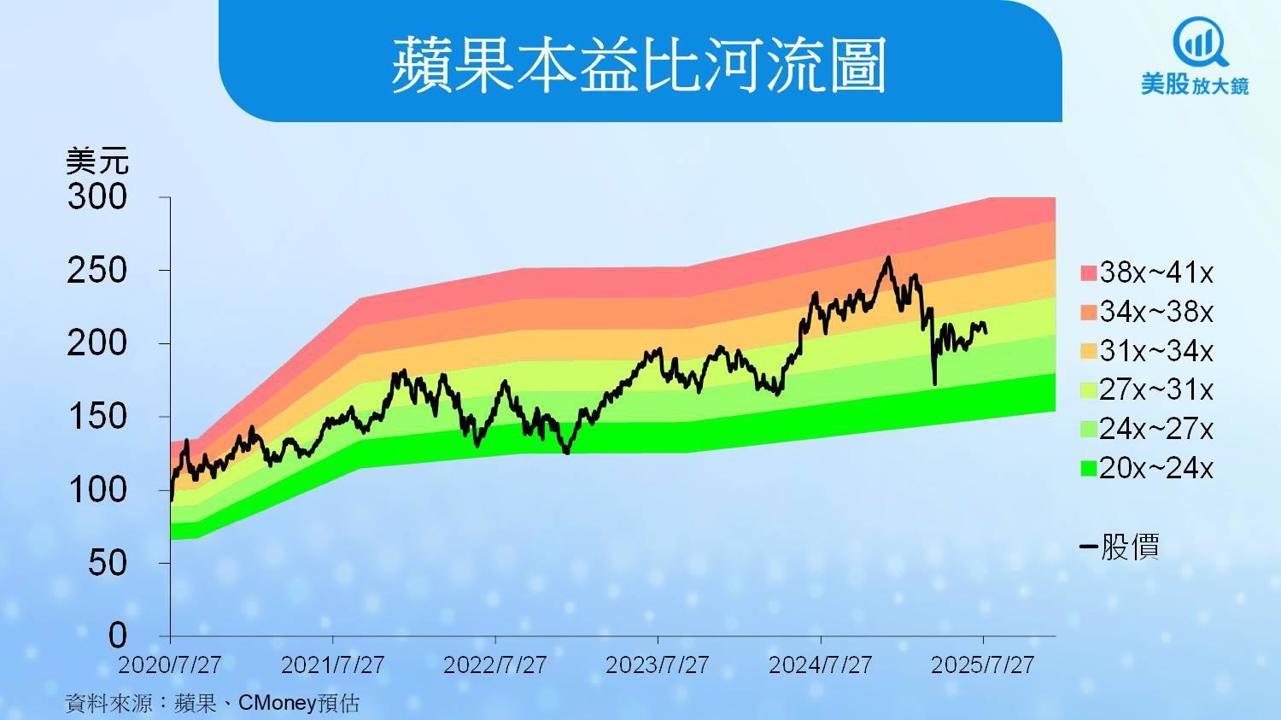

蘋果 7 月 31 日收盤價為 207.57 美元,以預估 FY2026 EPS 可達 7.98 美元推算,目前蘋果本益比為 26 倍,位於過往五年本益比 20~41 倍的中間偏低位置。CMoney 研究團隊考量 (1) Apple Intelligence 將於 FY2026 全面部署,開啟 AI 軟硬整合升級週期,(2) 服務與訂閱業務保持雙位數成長,成為營收與毛利率穩定成長主引擎,(3) 資本支出明確導向 AI 投資,搭配 Vision Pro 新形態裝置商業化腳步加快,故將蘋果投資建議由「區間操作」調升至「逢低買進」。

目標價本益比因改採 FY2026 預估,由原先評價的 33 倍下修至 31 倍,主要考量 (1) Google 搜尋合約仍有反壟斷訴訟不確定性,(2) 關稅壓力與全球換機週期復甦速度仍存在波動空間。目標價由 236 美元上修至 247 美元,反映 Apple 在 AI 布局轉型明確、財報數據優於預期、股東回饋持續強化的情境下,具備穩健長期投資價值。

*本篇為 FY25Q3 季度更新報告,

FY25Q2 報告請見:【美股研究報告】蘋果AI佈局仍待落地,關稅成本升高拖累獲利,股價進入盤整期?

FY25Q1 報告請見:【美股研究報告】蘋果iPhone銷量不佳但服務營收爆衝,該買還是該賣?

FY24Q4 報告請見:【美股研究報告】蘋果iPhone 營收創紀錄,然Apple Intelligence 首波表現平平,股價恐高處不勝寒?

FY24Q3 報告請見:【美股研究報告】蘋果FY24Q3 服務營收續強,Apple Intelligence 有望如期推出,股價或將展開漲勢?

延伸閱讀:

【美股焦點】關稅大限最後倒數!韓跟進15%稅率,印、巴恐成最大輸家?

【美股焦點】關稅風暴下的機會與風險!藥廠承壓,軍工、能源有望受惠?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。