圖/Shutterstock

從你的手機、電腦到 ChatGPT、YouTube、特斯拉(TSLA)系統裡面的 AI功能背後都需要一種技術——記憶體。這種技術就像電腦和手機的大腦,負責暫時記住和儲存資訊,而專門生產這種「科技大腦」的,就是美光(MU)。簡單來說,美光就像是在賣「科技界的記憶力」。你可以把它想像成「工廠的積木製造商」,他們不直接製造手機或電腦,而是把一塊塊記憶體積木,賣給蘋果(AAPL)、輝達(NVDA)、微軟(MSFT)等科技巨頭,再由這些公司組裝成產品。

我們看AI,常常以為程式軟件最重要,但實際上 AI 的能力與效率,往往要看能否有快、耐、穩定的記憶體。美光成立於1978年,總部位於美國愛達荷州的企業,最主要生產兩大類型的記憶體。一種是用於短期操作的 DRAM,另一種是持久儲存用的 NAND Flash。其中 DRAM 在 FY25Q3 佔美光整體營收的 76.0%,年成長超過五成,是目前成長主要動能。而在 AI 需求大爆發的帶動下,一種高階記憶體產品 HBM(高頻寬記憶體)也快速竄起,這種記憶體就像是為 AI 加速器量身打造的「超跑級記憶體」。

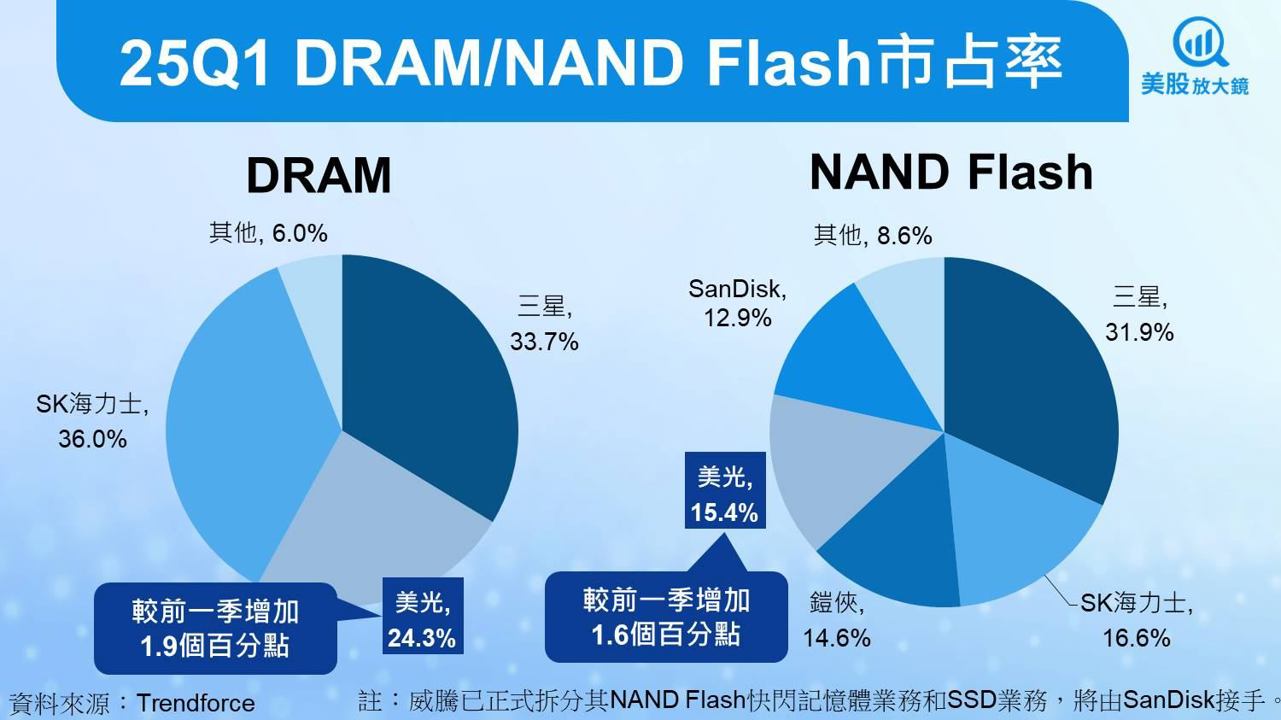

美光25Q1 DRAM及NAND Flash市佔同步擴大

在25Q1,美光在記憶體市場的市佔率穩步提升,成為僅次於三星與 SK 海力士的全球第三大廠。根據 TrendForce 最新資料,美光在 DRAM 市場的市佔率季增 1.9 個百分點,來到 24.3%,而在 NAND Flash 領域也成長 1.6 個百分點至 15.4%,正式超車鎧俠(Kioxia),登上 NAND 全球第三。雖然整體記憶體產業仍受價格下跌與出貨疲弱影響,但美光受惠於出貨量擴增、產品組合優化,營收跌幅明顯小於對手,甚至逆勢擠進前段班。

特別是在 NAND 市場,儘管整體產業營收季減近 24%,美光僅下滑約 11%,遠低於三星(-25%)與 SK 集團(-約20%)的衰退幅度,凸顯其營運韌性與市場競爭力。展望第二季,隨著終端需求逐漸回溫,客戶庫存水位健康,加上美國關稅政策推動拉貨,美光有望延續市佔擴張趨勢,進一步鞏固其在全球記憶體市場的領導地位。

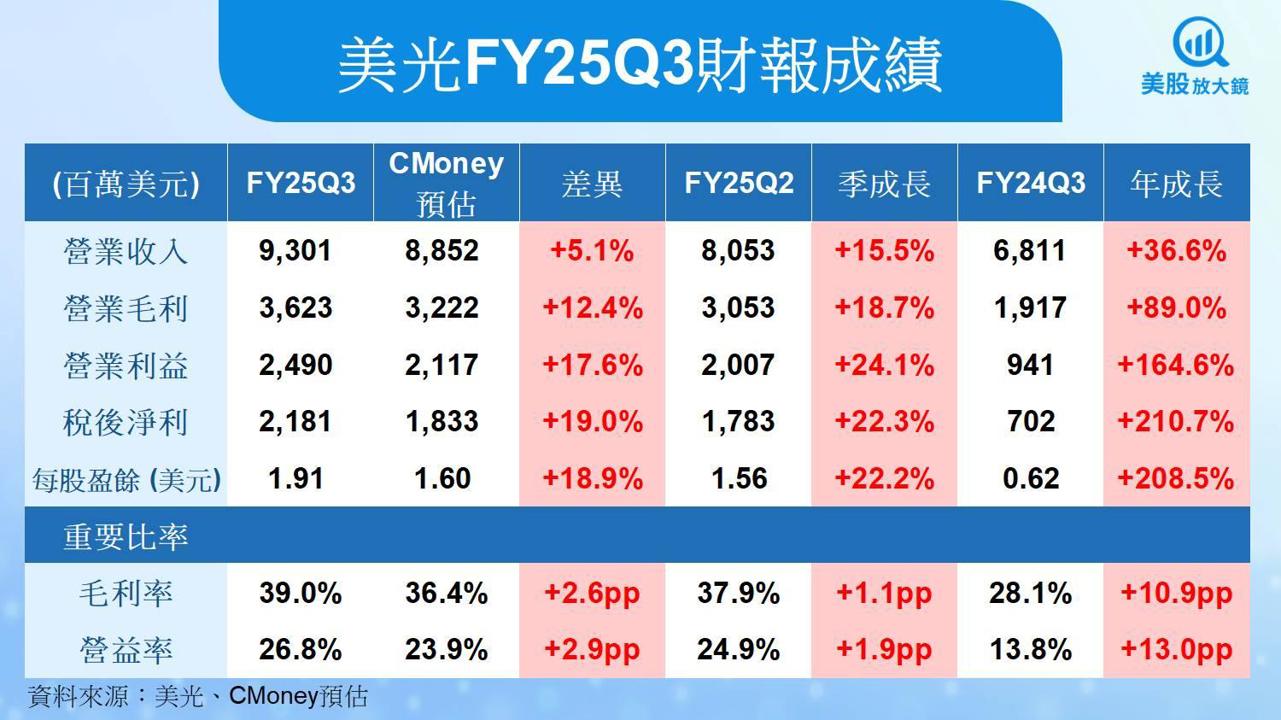

美光FY25Q3資料中心、AI伺服器HBM 需求強勁,營收獲利雙雙打敗預期

美光FY25Q3財報重點如下:

營收達 93.0 億美元 (季增 15.5%,年增 36.6%),高於 CMoney預估的 88.5 億美元 5.1%

DRAM 營收70.7 億美元(季增15.5%,年增50.7% )

平均銷售價格(ASP)季減約 2.0%

位元出貨量季增逾20.0%

NAND Flash 營收21.6 億美元(季增4.4%,年增16.2% )

平均銷售價格(ASP)季減約 8.0%

位元出貨量季增約 25.0%

毛利率達 39.0%(季增 1.0 個百分點,年增 10.8 個百分點)

遠高於CMoney 預估的36.4%

每股盈餘(EPS)達1.91 美元(季增 22.2%,年增 208.5%)

優於CMoney預期的 1.60 美元

美光在 FY25Q3繳出亮眼成績,主要驅動來自資料中心、AI 伺服器與消費端 DRAM 與 NAND Flash出貨量大增。HBM 業務本季表現搶眼,營收季增近 50%,資料中心業務收入更是連續第四季創新高。美光的 HBM3E 已通過 AMD(AMD) MI355X GPU 平台採用,並新增第 4 家大客戶,橫跨 GPU 與 ASIC 平台,奠定其在 AI 記憶體的技術與市佔優勢。

此外,美光FY25Q3毛利率超出預期,主要受惠於 DRAM 與 NAND Flash價格優於預期,也受到消費性產品佔比增加的影響。帶動每股盈餘(EPS)年增逾2倍達1.91 美元,打敗CMoney預期的 1.60 美元。

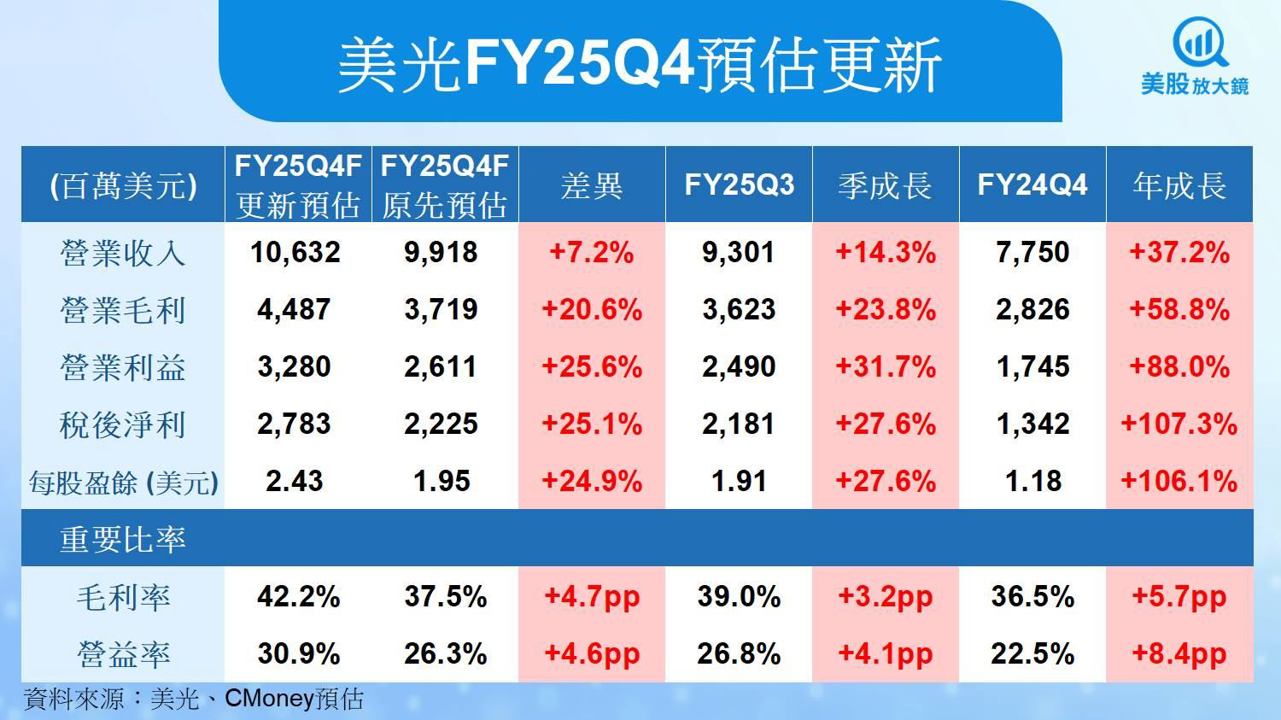

AI 需求有望續揚、NAND Flash回穩可期,上調美光FY25Q4、FY2025營收預期

進入FY25Q4,美光看起來信心滿滿,預計營收將達 107 億美元(正負 3 億),比上一季多出約 15%,有望再創歷史新高。帶動這波成長的,依然是 DRAM 產品,特別是在 AI 伺服器、高階加速器這些應用需求強勁,且手機、工業與車用市場的需求也維持穩健,加上NAND Flash客戶庫存去化得差不多、開始回補訂單,都有望成為FY25Q4營收成長的「加分項」。因此,CMoney 研究團隊也順勢上調美光FY25Q4營收預期 7.2% 至 106.3 億美元(季增 14.3%,年增 37.2%),FY2025 營收預估調高3.3% 至 366.9 億美元(年增 46.1%)。

高階記憶體出貨升溫、製造成本控制得宜,上調美光FY25Q4、FY2025 EPS預期

在獲利方面,美光預估FY25Q4毛利率將來到 42%(正負 1 個百分點),比FY25Q3的 39% 明顯提升。這主要是因為高階 DRAM 的比重提高,如高頻寬記憶體(HBM)、低功耗動態記憶體(LPDRAM)與用於伺服器的大容量記憶體模組(DIMM),這些高毛利率、高技術門檻出貨佔比持續提升。加上製造成本有效控制。雖然消費型產品(像是手機與筆電用記憶體)還是有點壓力,但比例正在下降,AI 與資料中心這些毛利率較高的業務正在接棒,故CMoney 研究團隊上調美光FY25Q4毛利率預估4.7個百分點至 42.2%(季增 3.2 個百分點),每股盈餘(EPS)預估也上調到 2.43 美元(季增 27.6%,年增超過 1 倍),FY2025每股盈餘(EPS)預估調高 11.4% 至 7.69 美元(年增逾4.8倍)。

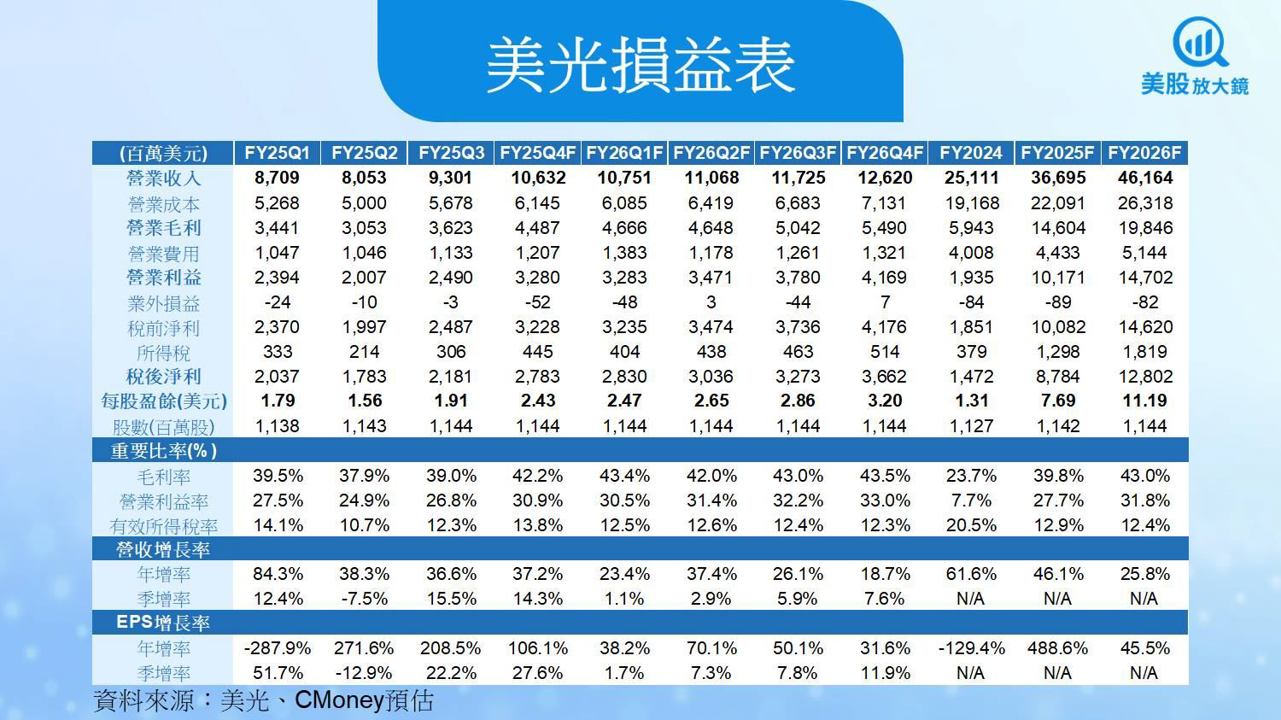

HBM4量產上路、產品組合升級,預期美光FY2026營收可年增25.8%

展望 FY2026,美光的成長主力仍來自 AI 應用快速擴張。公司指出,HBM(高頻寬記憶體)需求成長有望遠超過一般 DRAM,預告這類高階記憶體會是營收成長主力。

美光已開始對客戶送樣 HBM4(第四代高頻寬記憶體),預計 2026 年正式量產。這一代產品採用 One Beta(第一代 EUV 製程技術)與自製邏輯晶粒,效能更強、耗電更少,是推升營收的關鍵。且2025 年美光已大規模出貨 HBM3E(第三代強化版 HBM),也為美光 2026 年的擴產與市佔提升打下基礎。同時,美光在資料中心 SSD(固態硬碟)市佔率已升至全球第二,且已被 NVIDIA GB200 平台列為推薦供應商,有望打入下一代 AI 基礎建設核心供應鏈,美光高階記憶體可望價量齊揚。

行動裝置與工業市場方面,LPDDR5X(第五代低功耗雙倍傳輸率記憶體)和 G9 NAND(第九代快閃記憶體)產品也可望在FY2026放量出貨,將成為補充動能。因此,CMoney 研究團隊預估美光 FY2026 全年營收可年增 25.8%,達到 461.6 億美元。

高階記憶體放量、毛利結構轉佳,預期美光FY2026 EPS可年增45.5%

在獲利部分,美光毛利率續揚可期,主要靠 HBM4 和 HBM4E(第四代高頻寬記憶體加強版)貢獻。雖然這類記憶體每片晶圓產量較少,但每顆賣得更貴、毛利率也更高,相當於「用較少資源賺更多錢」。此外,美光打算控制一般 DRAM 和 NAND 的出貨速度,避免市場供過於求,有助價格穩定。再加上新一代製程技術(如 One Gamma 和 G9)導入,也能讓產品更值錢。整體來說,美光靠「產品升級」與「技術升級」雙引擎推動獲利成長,CMoney 研究團隊預計 FY2026 每股盈餘可望年增 45.5%,達到 11.19 美元,每股淨值(BVPS)可達 57.39 美元。

美光HBM需求強、高毛利率產品佔比擴大,投資建議調升至逢低買進,目標價上調至155美元

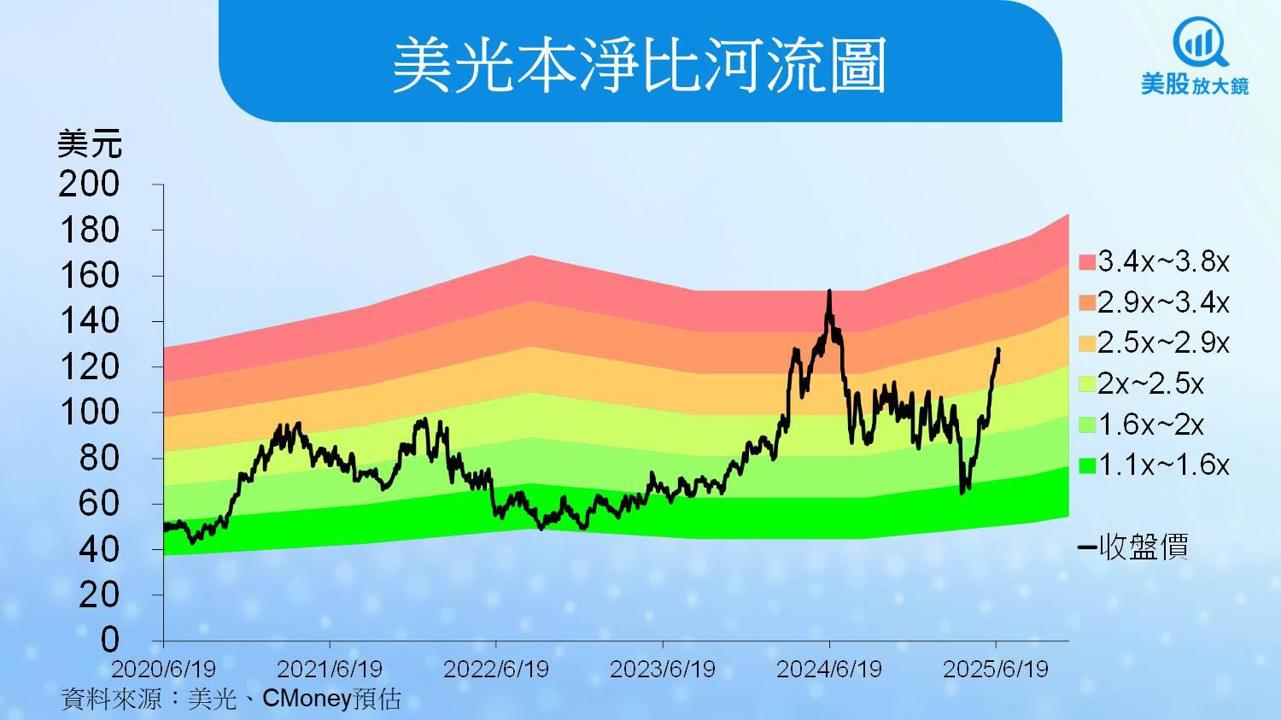

美光 6月 25 日收盤價為 127.25 美元,以預估 FY2026每股淨值(BVPS)可達 57.39 美元推算,目前美光本淨比為 2.2 倍,位於過往五年本淨比1.1~3.8 倍的中間偏低位置。CMoney研究團隊考量(1)AI 應用持續爆發,有望帶動 HBM(高頻寬記憶體)放量出貨、(2)美光在資料中心 DRAM 與 SSD 的市佔率可穩定提升,搭上 AI 基礎建設成長列車、(3)高毛利率產品比重可望持續擴大,有助結構性毛利率提升,故將美光投資建議由區間操作調升至逢低買進,目標價本淨比因 AI 市場長期成長趨勢明確及預期水EPS成長強勁由 2.1 倍上調至 2.7 倍,目標價由 96 調高至 155 美元。

*本篇為FY25Q3更新,

美光FY25Q2更新請見:【美股研究報告】美光2025年HBM產能全滿!但股價為何不跟著衝?

美光FY25Q1更新請見:【美股研究報告】美光FY25Q2展望遠遜預期,盤後股價暴跌逾15%,股價將深不見底?

延伸閱讀:

【美股焦點】歐盟關稅態度轉強,波音或將面臨威脅!

【美股焦點】輝達股東會揭示AI新藍海,機器人與自駕車引領下一波成長

【美股研究報告】特斯拉歐洲銷量持續下滑,Robotaxi進展引發疑慮

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。