圖 / Shutterstock

歐洲市場成為特斯拉軟肋,市占跌破 1% 引發警訊

特斯拉(TSLA)在 2025 年 5 月於歐洲市場的銷量再度出現大幅下滑。根據歐洲汽車製造商協會(ACEA)數據,特斯拉在歐盟的註冊量為 8,729 輛,年減高達 40.5%,且這已是連續第五個月的下跌。若將英國與歐洲自由貿易協會(EFTA)國家納入統計,其總銷售量為 13,863 輛,年減 27.9%,市占率也從 1.8% 跌至僅 1.2%。

更令人憂心的是,在整體歐洲電動車(BEV)市場仍維持成長(+25%)的背景下,特斯拉的銷量不僅沒有隨市場同步成長,反而出現「逆勢重挫」,顯示其競爭力正快速喪失。在消費者轉向價格更具吸引力的中國品牌同時,特斯拉並未推出有效的新產品來維持市佔,加上品牌形象因 CEO 馬斯克的政治立場與爭議性言論在歐洲引發強烈反彈,形成銷售雙重壓力。

Model Y 小改無力扭轉頹勢,品牌老化與價格競爭成最大挑戰

作為目前特斯拉在歐洲的主力車型,Model Y 近期雖進行小幅度升級,但實際市場反應顯示並未有效提升消費者購買意願。相較中國品牌快速推出更具價格優勢且設計現代化的產品,特斯拉目前的產品組合顯得老化。根據 JATO Dynamics 的數據,比亞迪在 5 月於歐洲市場的銷售量已幾乎追平特斯拉,而市占更在一年內翻倍至 5.9%。

傳統歐洲品牌如 BMW、Volkswagen,也開始積極導入新一代純電車型,搭配更精準的市場定價與當地化策略,加劇對特斯拉的壓力。在沒有全新入門車型或重大產品線創新的情況下,特斯拉在歐洲的競爭將繼續惡化,2025 年前 5 個月市占率下滑至 1.6%,迅速調整定價策略或提前推出新世代平台車款(如長期傳聞的 Model 2)等行動是投資人後續關注的重點。

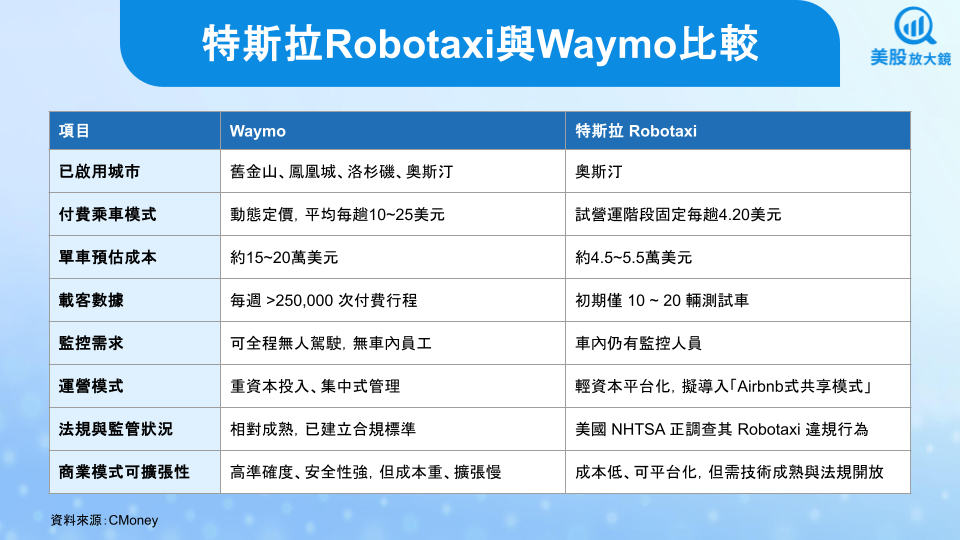

Robotaxi 吸睛但不夠成熟,商業化尚處於實驗性階段

6 月 22 日,特斯拉在美國德州奧斯汀正式啟動 Robotaxi 服務,引發市場關注。初期規模僅約 10–20 輛 Model Y,服務範圍有限,僅提供給早鳥用戶使用,時間限制在清晨 6 點至午夜。與此同時,Alphabet (GOOGL) 旗下的 Waymo 已在奧斯汀、舊金山、洛杉磯等地提供全天候無人自駕服務,且完全整合至 Uber 平台,實際服務範圍達 37 平方英里,明顯領先特斯拉的部署速度與技術成熟度。

儘管 Robotaxi 是市場極為看好的長線題材,特斯拉的 FSD 仍處於早期發展階段。根據高盛分析師 Mark Delaney 的觀察,目前特斯拉使用的是「奧斯汀專屬技術堆疊」(Austin-specific tech stack),也就是特斯拉目前在德州奧斯汀地區運行 Robotaxi 時所使用的一套「專為當地設計」的自駕軟體與系統設定。這套技術組合只適用於奧斯汀這個城市的路況與環境,並不是一套可以直接擴展到其他城市的「通用版本」,這與原先想像的運用通用優勢來打敗競爭對手不同,反倒引起發展落後的擔憂。另外,每輛車內仍需配置員工,顯示尚無法獨立上路,且仍有使用者回報導航錯誤、轉彎操作失誤等問題,引發對其安全性的質疑。美國 NHTSA 也已啟動對 Robotaxi 交通違規的調查,使該技術的監管風險浮上檯面。

股價反應高度情緒化,Robotaxi 題材推升估值但基本面未能跟上

特斯拉股價在 Robotaxi 發布當週一度暴漲超過 8%,反映出市場對 AI 與自駕車概念的極大期待。RBC 資本市場分析師認為,Robotaxi 業務對特斯拉股價估值貢獻約 60%,相當於約 6,000 億美元市值。然而,這項業務目前仍未對營收或獲利產生實質貢獻,仍處於高度實驗與推廣階段。

同時,高盛預估特斯拉 2025 年營收為 895 億美元,EPS 僅為 1.10 美元,較前一年 2.42 美元明顯下滑,亦低於市場預期。Q2 交付數據也可能低於共識,預估為 37.7 萬輛,遠低於去年同期的 44.4 萬輛。這使得股價的高估值處於「題材與情緒主導、而非基本面支撐」的脆弱狀態,一旦市場熱情消退或 Robotaxi 商業進展未如預期,修正風險將升高。

自駕技術路線之爭,特斯拉的低資本擴張對決 Waymo 的高精度控制

值得注意的是,特斯拉採用以 AI 演算法與視覺辨識為核心的「camera-only」技術架構,不依賴 LiDAR 或高成本硬體,理論上能以極低成本快速部署於既有車主車輛,達成類似 Airbnb 的共享車隊規模化。這使得特斯拉擁有相對於 Waymo 更具資本效率的潛在商業模式。

然而,Waymo 採用的高精度感測器與自建車隊策略,雖成本較高,但已證明在安全性、路況應對與監管核可方面更具優勢。從目前實際營運範圍與用戶回饋來看,Waymo 仍是技術領先者。若特斯拉無法在短期內克服導航、法規與安全問題,Robotaxi 構想恐難實現其預期的高利潤率與網路效應。

題材吸引但風險未退,應平衡成長潛力與基本面壓力

綜合目前資訊,特斯拉在歐洲市場的銷售明顯疲軟,品牌受損與競爭加劇構成實質威脅,短期內缺乏可見的產品創新與市占回升契機。Robotaxi 雖是長線具備顛覆潛力的題材,但目前商業化進展仍相當有限,且存在法規、技術與安全性等未解挑戰。

從技術面來看,290 美元為特斯拉的重要支撐,在今年 3 ~ 4 月形成小型 W 底之後,後續 6 月初的快速回落順利撐住,短期內可視為逢低布局的買點及重要防線。中長期而言,200 日均線目前處於上升趨勢,因此屬於長多格局。僅需留意股價多日在均線之下且均線開始反轉向下的情況,屆時將打破長多的走勢,影響後續上漲潛力。

整體而言,若投資人偏好長線成長型題材,並能接受短期波動與估值泡沫風險,特斯拉仍可視為具有潛力的高波動配置標的。但若關注基本面穩定性、獲利可預測性與中短期營運表現,建議對現階段估值保持保留態度,避免過度追高。未來幾個關鍵觀察點與催化劑包括:1) Q2 財報與交付數據是否優於預期、2) Robotaxi 是否能擴大商業營運區域與用戶規模、3) 特斯拉是否會正式發布低價車型或新平台車系、4) 美國與歐洲的自駕車監管走向是否利於大規模放行。

延伸閱讀:

【美股焦點】輝達股東會揭示AI新藍海,機器人與自駕車引領下一波成長

【美股焦點】聯準會部分官員釋出偏鴿訊號,市場聚焦9月降息機會!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。