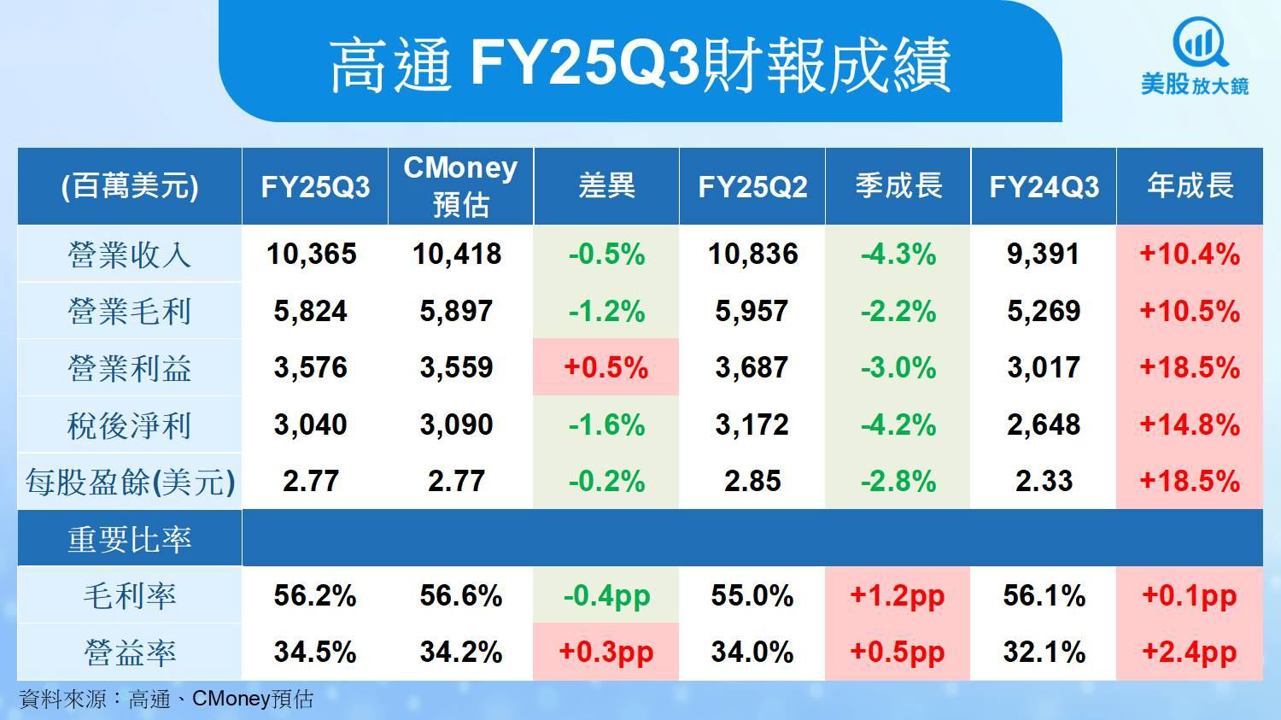

高通(Qualcomm, QCOM)FY25Q3 財報成績穩健,雖營收略低於預期,但每股盈餘(EPS)達 2.77 美元符合市場與CMoney原先預估,下季財測更優於市場與我方預期,顯示 AI PC 與 Android 高階機種需求帶來正向貢獻。不過,全年與 FY2026 前景仍面臨蘋果訂單流失與 IoT 動能疲弱的雙重挑戰,反映在公司對全年與次年展望的語氣偏保守。雖估值具吸引力,但轉型仍在銜接期,短期建議維持「區間操作」策略,等待 AI 及非蘋果客戶動能能否順利接棒成為成長主軸。

高通正從通訊晶片領導者轉型為 AI 終端運算平台

高通(Qualcomm, QCOM)為全球無線通訊技術領導企業,擁有強大的專利授權業務(QTL)與先進的晶片設計部門(QCT)。過去以手機基頻晶片起家,是 Android 高階市場的主力供應商,也曾長期為蘋果 iPhone 提供基頻晶片解決方案。

隨著手機市場成長趨緩,高通積極推動 QCT 部門多元化,將營運焦點從 Handset 擴展至 Automotive(車用)與 IoT(物聯網),目前非手機應用已佔 QCT 營收近三成。近年更押注終端 AI 運算技術,推出 Snapdragon X Elite 平台,搶攻 AI PC 市場,試圖擴大高效能運算與邊緣 AI 市場影響力。

此外,高通在車用晶片領域深耕多年,合作對象遍及全球前 25 大車廠,累積設計贏單規模已突破 300 億美元,成為晶片廠中布局智能車最完整者之一。

整體而言,高通正從「手機晶片龍頭」轉型為「AI × 邊緣運算平台提供者」,布局橫跨 PC、車用、物聯網、手機等多元終端設備,在 AI 時代中爭取更多話語權與營收來源。

高通FY25Q3 營收略低、獲利符合預期

🔹營收|略低預估,成長結構健康

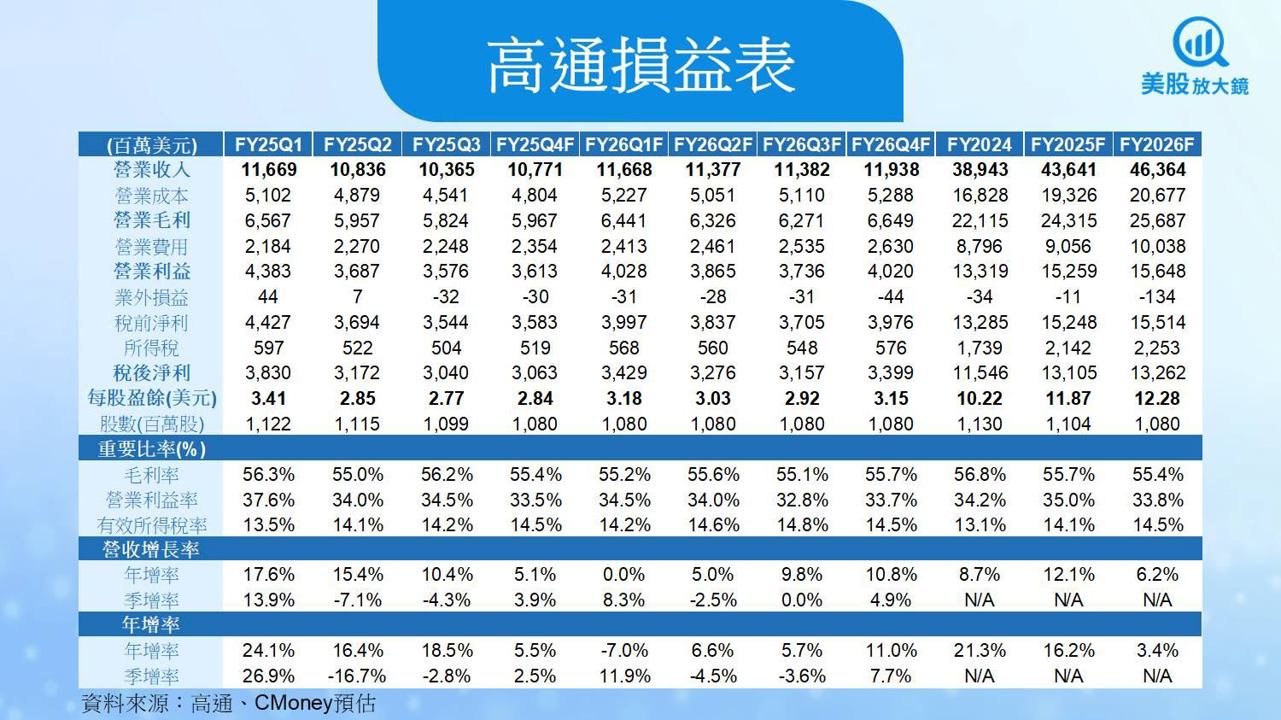

高通FY25Q3實際營收為 103.65 億美元(+10% YoY),略低於CMoney預估 104.18 億。

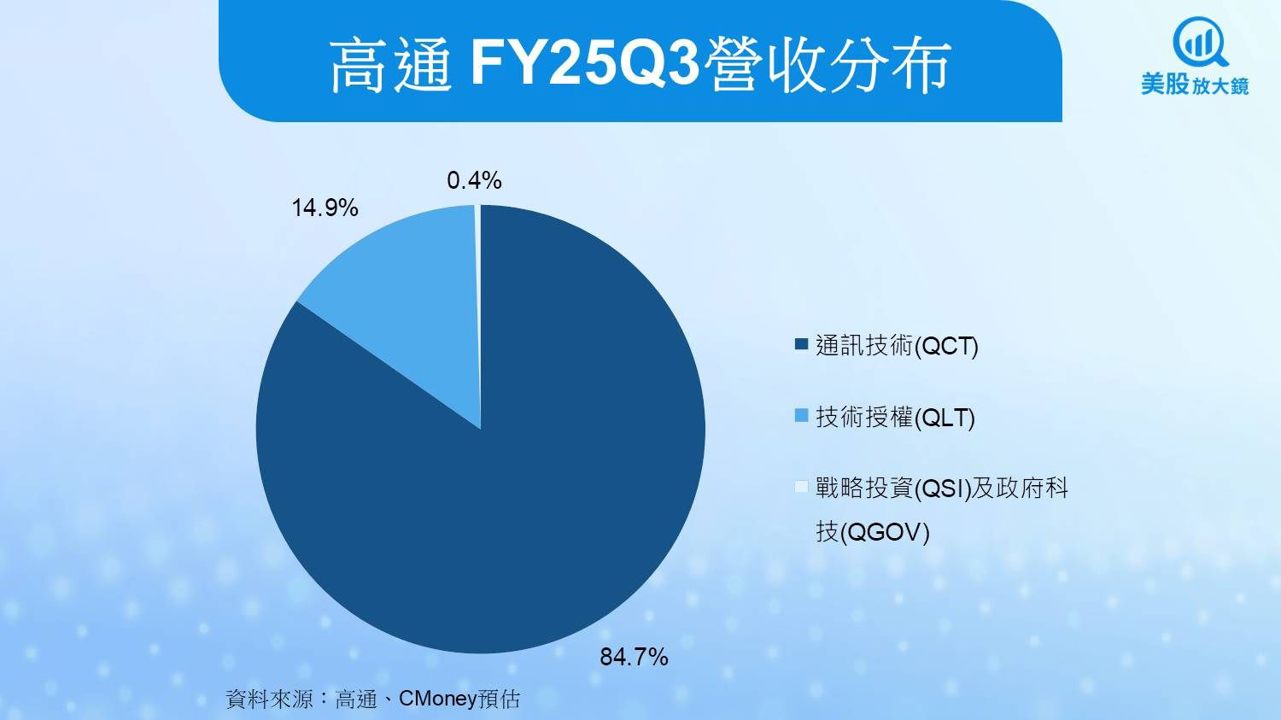

其中 QCT 部門報 89.93 億美元,低於CMoney預估的 91.17 億,但各細項年增仍優於去年同期:

其中 QCT 部門報 89.93 億美元,低於CMoney預估的 91.17 億,但各細項年增仍優於去年同期:

- Handset(手機):報 63.28 億(+7%),略低於預期,但延續 Q2 成長動能。管理層提到「Android 高階機種出貨穩定,全球需求回升具韌性」。

- Automotive(車用):報 9.84 億(+21%),雖低於預估 10.07 億,但創下歷史新高,Amon 強調「已與 35 家車廠合作設計導入」。

- IoT:報 16.81 億(+24%),超越預估 15.97 億,顯示工業與邊緣裝置需求逐步回穩。Akash 於電話會議指出:「商用應用率先復甦,消費端仍在去庫尾段。」

QTL 部門報 13.18 億,略高於CMoney估的 12.53 億,符合授權穩定趨勢。

🔹獲利|與預估一致,費用控制優異

Non-GAAP EPS 為 2.77 美元,與我預估一致,毛利率為 56.6%、營益率為 34.2%,均與預估持平。管理層強調 QCT 營益率提升至 30%(YoY +3pp),顯示費控效果良好。

Akash 表示:「營業費用 YoY 僅增 2%,在持續投資 AI 與車用平台同時維持良好營運槓桿。」

📌 總結:雖 QCT 營收略低於預估,但成長動能具質量,獲利優於預期,整體為中性偏多。

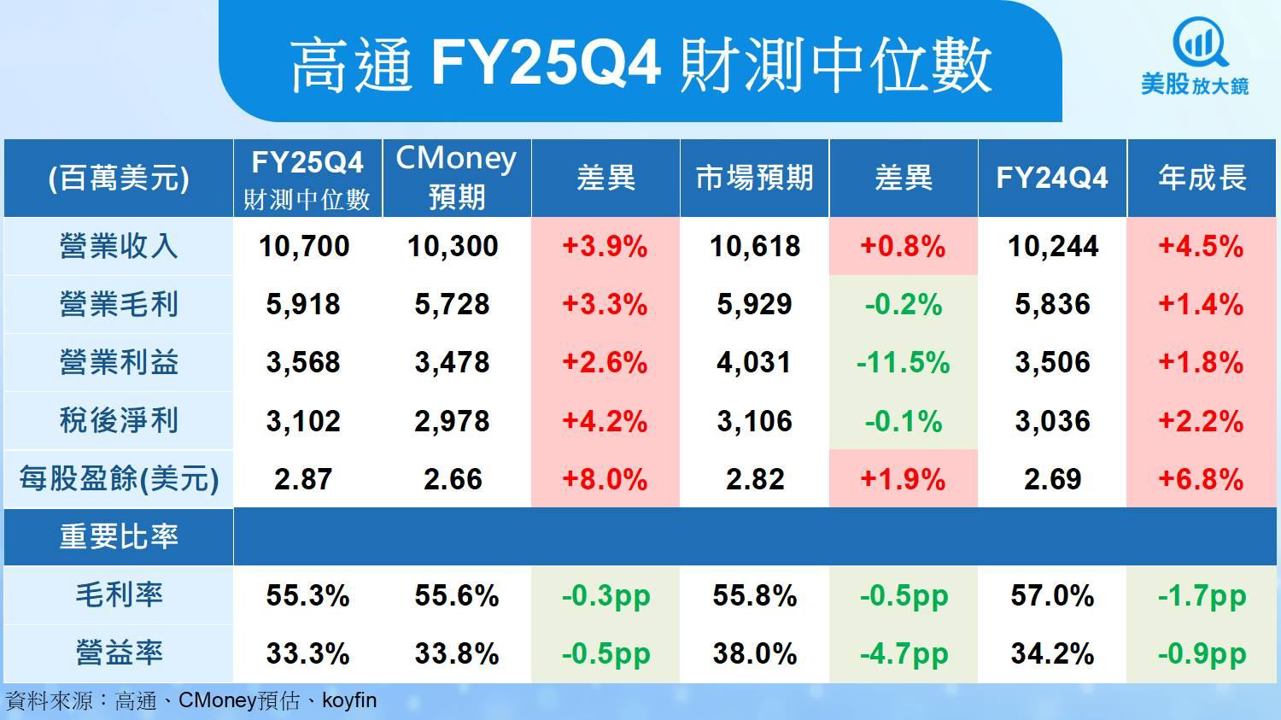

高通FY25Q4展望偏多:營收與 EPS 指引皆優預期

🔹營收|財測優預期,AI PC 初步貢獻

公司指引 Q4 營收區間為 103~111 億美元,中值 107 億,明顯高於我原估 103.21 億。其中 QCT 區間為 90~96 億美元,與我預估 95.63 億相近。

Amon 表示:「AI PC 將於 Q4 開始出貨,Snapdragon X Elite 將帶動 OEM 採用與邊緣端 AI 成長。」

此外,他補充,「IoT 商業應用將進一步復甦,車用則持續貢獻歷史新高水準」,整體營收展望偏多。

🔹獲利|毛利結構改善,費控續奏效

Non-GAAP EPS 指引為 2.75~2.95 美元,中值 2.85 美元,高於我預估的 2.73 美元。管理層表示將持續優化營運支出結構,即使投入新平台研發,亦可維持高水準獲利能力。

Akash 特別提及:「AI PC 採用領先製程與高 ASP,有助於支持獲利結構,不會稀釋整體毛利率。」

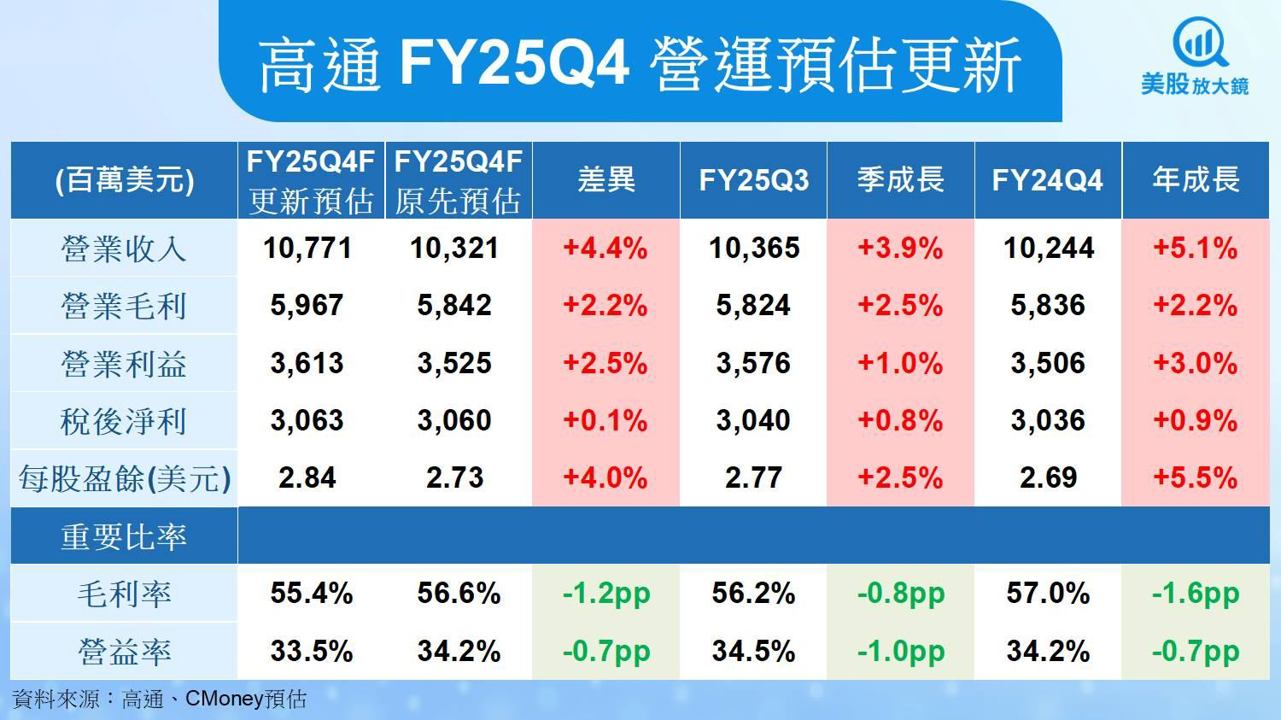

📌 總結:營收、EPS 皆高於原先預期,成長驅動力明確,屬偏多訊號。因此,CMoney研究團隊調高 FY25Q4 營收預估 4.4%至 107.7 億美元 (季增 3.9%,年增 5.1%),上調每股盈餘 (EPS) 預估 4.0% 至 2.84 美元 (季增 2.5%,年增 5.5%)。

高通F2026短期轉型壓力及長線 AI 動能共存,預期EPS僅年增3.4%

🔹營收|蘋果訂單結束為變數,AI PC、車用接棒

管理層再次確認 FY2026 起將不再提供 Apple Modem 晶片,對 Handset 營收將有壓力(估計年減約 10~12%)。

但 Amon 強調:「Snapdragon X Elite 平台正被多家 OEM 評估為 AI PC 預設平台,AI 將成為最強驅動。」

此外,Automotive 設計導入持續擴張,累積設計贏單金額已超過 300 億美元。

🔹獲利|費用壓力可控,轉型期仍有支撐

雖 Apple 減單短期帶來規模下降,但管理層表示 FY2026 下半年將見到 AI PC 與 IoT 復甦全面貢獻,屆時獲利結構將優於 FY2025 初期。

Akash 補充:「我們將持續聚焦高 ASP 與差異化平台,並控制費用擴張,維持獲利成長潛力。」

📌 總結:FY2026 初期偏保守,需觀察 AI PC 放量時間點與 OEM 採用節奏,屬短空長多格局。

⚠️ 風險因素|蘋果客戶流失 × AI 動能接力的時間落差

儘管高通基本面穩健、轉型方向明確,仍需留意以下潛在風險:

- 蘋果訂單流失影響 FY26 年度

公司已確認蘋果將於 FY26 停用高通基頻晶片,將對 Handset 營收帶來顯著下滑壓力。雖短期有中國 Android 高階機回升支撐,但中期需靠 AI PC 與非手機應用接力,否則將面臨 YoY 成長轉負。 - AI PC 出貨與需求存在不確定性

Snapdragon X Elite 雖獲 OEM 支持,但 AI PC 尚處早期導入期,實際放量速度仍受消費者接受度與微軟 Copilot+ PC 生態推動力影響,若出貨未如預期,將拖慢成長轉換節奏。 - IoT 去庫存尾端尚未全面復甦

雖 B2B 商用端復甦,但消費端仍疲弱。若全球宏觀經濟復甦不如預期,IoT 貢獻恐延後回溫,壓抑 QCT 整體增速。 - 授權模式面臨監管與國際政治風險

QTL 雖為高毛利核心,但近年頻遭反壟斷與國家審查挑戰,包含歐盟、韓國、印度等皆曾對其開罰。未來仍須留意地緣政治與法規變動帶來的不確定性。

📌 總結:高通轉型邏輯明確,但中短期營收與獲利仍存在節奏錯位風險,投資人須密切關注 AI 應用導入進度與蘋果空窗期的銜接強度。因此,CMoney研究團隊預期高通FY2026營收可望年增6.2%至463.6億美元,每股盈餘(EPS)有望年增 3.4% 至12.28美元。

等待高通 AI 及非蘋果客戶動能銜接空窗期,維持區間操作,目標價調低至172美元

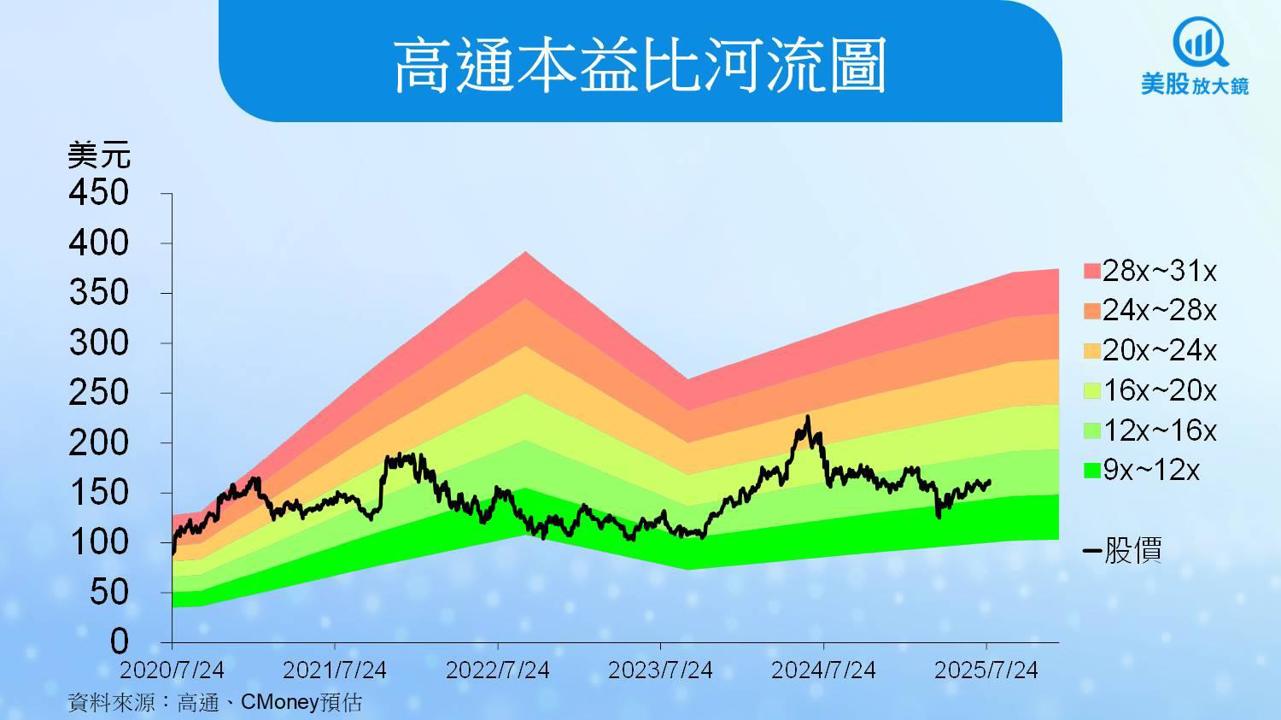

高通 7 月 30 日收盤價為159.06美元,以 FY2026 預估 EPS 12.28 元計算,本益比僅 13 倍,位於過往五年本益比9~31 倍的偏低位置。高通 FY25Q3 雖營收略低於預期,但 EPS 符合預期;下季財測則略優於原先預估,代表 AI PC 與 Android 高階機種的推進仍帶來一定支撐。不過考量蘋果訂單將於 FY2026 年度正式流失,加上 IoT 復甦遞延,整體基本面仍處於「轉型接棒」的銜接期,故維持原先「區間操作」的建議。目標價本益比因 FY2026 EPS成長有限由 16 倍下調至 14 倍,目標價由 192下調至 172 美元。

延伸閱讀:

【美股焦點】關稅風暴下的機會與風險!藥廠承壓,軍工、能源有望受惠?

【美股焦點】AI沒跟上、關稅變數多,蘋果財報前夕曝三大警訊?

【美股焦點】福特第二季財報即將公布!混動皮卡將拉動財報表現?

【美股焦點】特斯拉攜三星打造超級晶片,搶攻千億美元AI市場!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。