科磊財政季度劃分方式:FY25Q4 為 2025 年 4 至 6 月、FY26Q1 為 2025 年 7 至 9 月,依此類推。

科磊(KLA)將於 7 月 31 日公布 FY25Q4 財報。這家全球製程控制設備龍頭從年初至今漲幅超過 45%。本文將解析科磊的成長動能是否足以支撐股價表現,並探討記憶體市場回溫、AI 封裝需求,以及投資人在高基期下應留意的風險。

半導體產業不可或缺的「品質守門員」

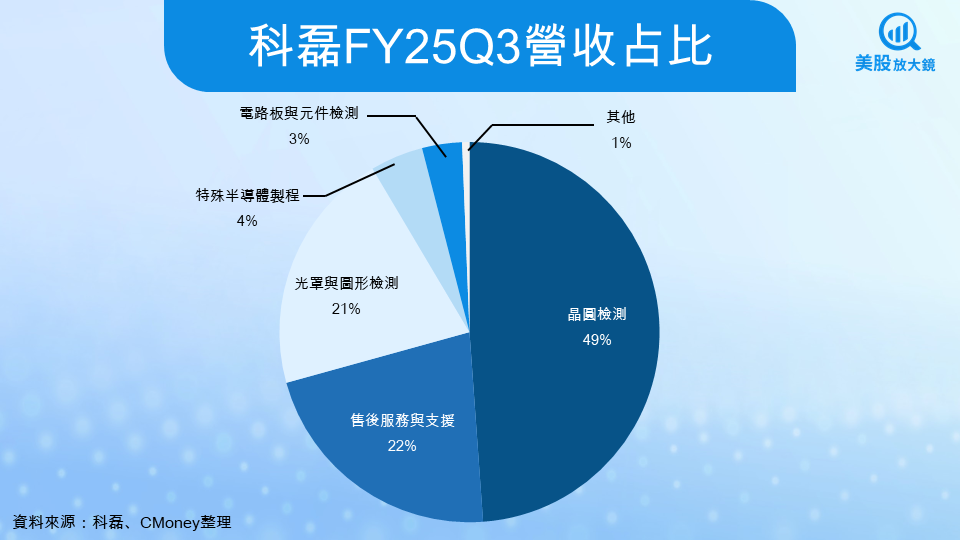

科磊是全球半導體製程控制與良率管理的龍頭,業務涵蓋晶圓檢測、售後服務與支援、光罩與圖形檢測、特殊半導體製程、電路板與元件檢測與其他,在半導體製程控制與良率管理的市佔率超過 56%,其中光學檢測更佔比高達 85%。晶圓生產的每一道環節,科磊的工具就像「顯微鏡」一樣,能在奈米級別精準找出缺陷,協助晶圓廠提升良率、縮短研發時程並有效降低製造成本。

隨著 AI 的興起與 HBM 記憶體需求爆發,半導體製程不僅持續微縮,封裝也愈加複雜。科磊憑藉在晶圓檢測的深厚技術實力,穩居台積電(TSM)、三星、英特爾(INTC)等全球晶圓廠的製程控制與良率管理關鍵供應商地位。

值得注意的是,電子束檢測和先進封裝檢測,正成為科磊的新成長引擎。電子束檢測就像「高倍顯微鏡」,能看到光學檢測看不到的奈米級瑕疵,特別是在最新的環繞式閘極(GAA)製程中更是不可或缺。而先進封裝檢測則因 HBM 記憶體需求爆發,讓科磊有機會從晶圓製程一路延伸到後段封裝,進一步擴大版圖。換句話說,在這波 AI 世代的製程演進中,科磊已不再只是「設備供應商」,而是整個半導體產業不可或缺的「品質守門員」,用精準的檢測技術守住每一家晶圓廠的良率與競爭力。

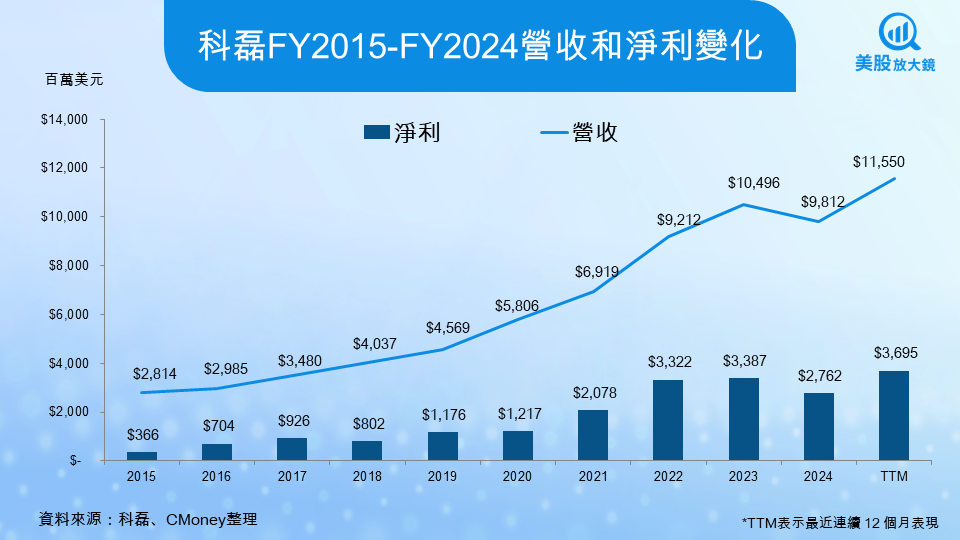

科磊過去十年營收和淨利也穩健成長,自 2015 年的 28.1 億美元穩步攀升至 2024 年的 98.1 億美元,淨利則從 3.7 億美元躍升至 27.6 億美元,充分展現其在製程控制市場的技術領先與強大競爭力。

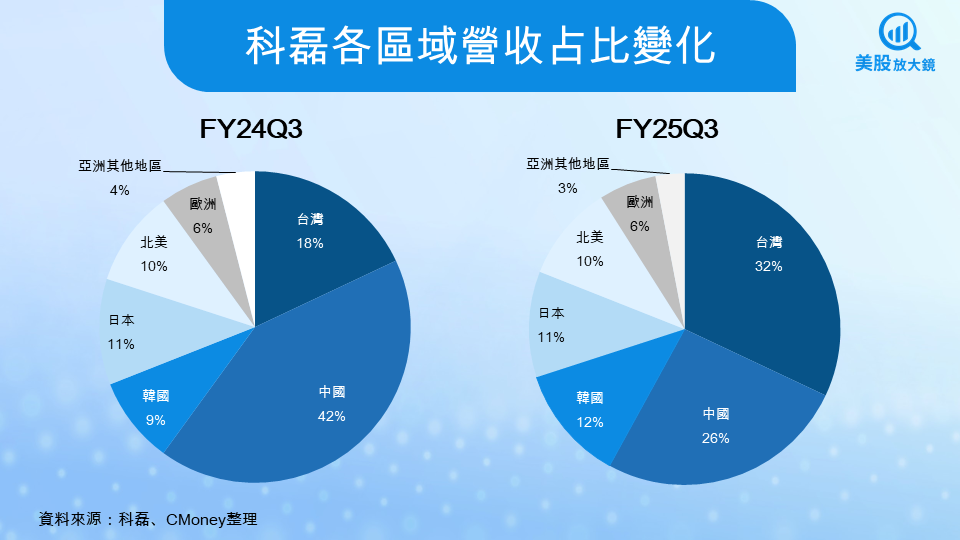

在區域營收結構上,科磊的版圖出現明顯轉變。在台積電積極投入先進製程與先進封裝的帶動下,台灣在科磊的營收佔比大幅提升,由 FY24Q3 的 18% 上升至 FY25Q3 的 32%,成功取代中國成為第一大市場。相較之下,中國的佔比從 42% 下滑至 26%,主要受到出口管制與前期拉貨效應消退的影響。韓國、日本、北美與歐洲相對穩定,分別占比無太大改變。這樣的變化不僅顯示科磊正抓住台灣與韓國先進製程投資的成長契機,也凸顯其能以多元市場分散中國下滑的影響,進一步鞏固其在全球製程控制與先進封裝領域的領導地位。

FY25Q4 財測穩健,AI 與記憶體需求成科磊成長新引擎

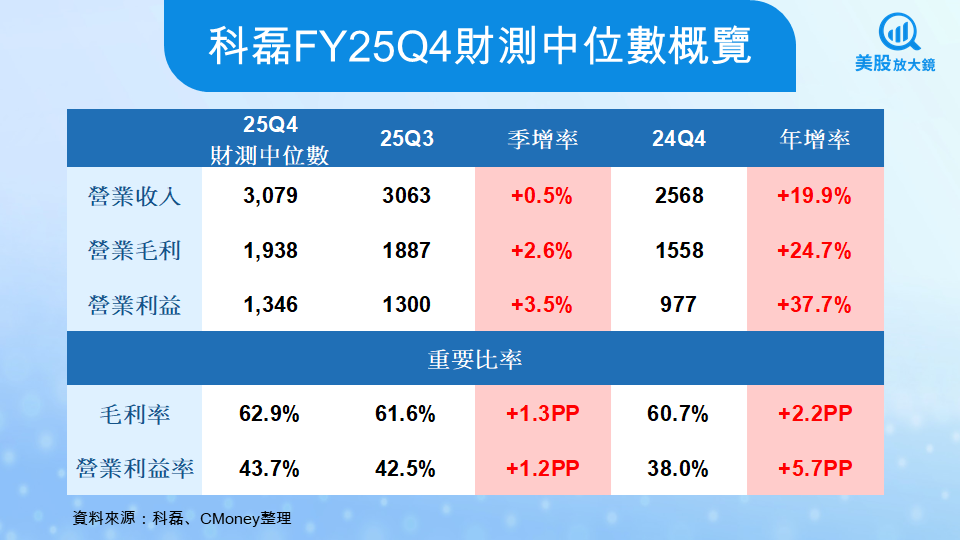

在 FY25Q3,科磊交出亮眼成績,單季營收達 30.6 億美元,年增 30%。科磊預估 FY25Q4 營收將達 30.79 億美元,年增 19.9%,季增 0.5%,毛利率上漲至 62.9%,營業利益率達 43.7%,雙雙站上歷史高點,展現科磊在高階製程控制市場的強勁獲利實力。

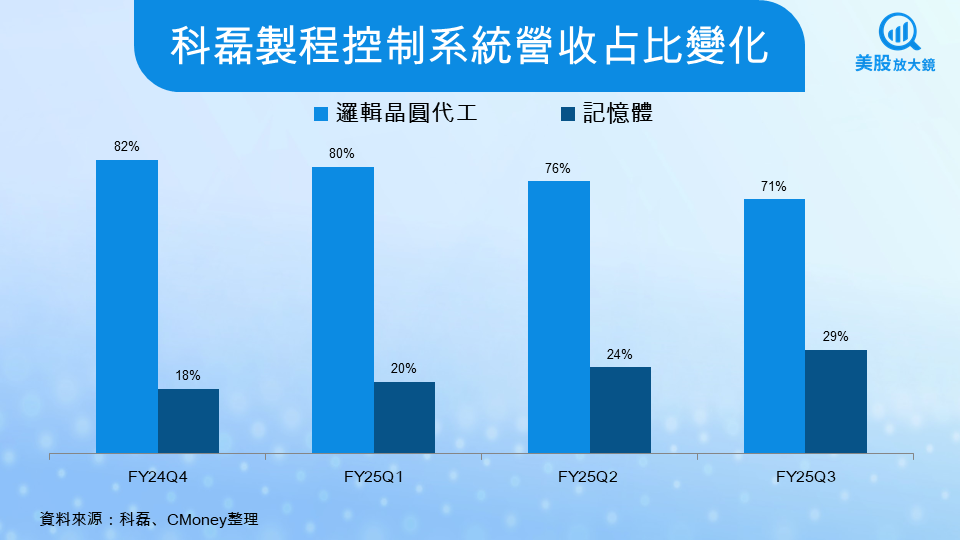

根據科磊 FY25Q3 電話會議揭露,科磊目前營收的成長動能來自記憶體市場的回溫。DRAM (記憶體的一種)在科磊製程控制業務中的營收占比,從 FY24Q4 的 18% 已攀升至 FY25Q3 的 29%, FY25Q4 可能進一步達到 31%,主要受 HBM 檢測需求推動。隨著 AI 伺服器需求爆發,HBM 記憶體成為高效能運算的核心元件,其封裝技術難度極高,迫使晶圓廠必須投入更多先進檢測設備來確保良率。

這代表科磊的成長並不僅仰賴傳統晶圓製程微縮,還能同時受益於 AI 封裝與記憶體檢測的結構性需求。隨著電子束檢測與先進封裝檢測滲透率提升,科磊的高毛利結構將進一步優化,為 2026 年後的長期成長奠定基礎。

股價評價偏高,須留意「利多不漲」

2025 年 7 月 28 日科磊的收盤價為 923.15 美元,市場預估科磊 FY2026 的每股純益 33.5 美元計算,本益比約為 27.6 倍,處於過去五年的偏高區間,普遍認為科磊的基本面穩健,毛利率、營業利益率與自由現金流良好,並將持續受惠於 AI 伺服器與 HBM 記憶體帶動的先進檢測需求。尤其是 DRAM 在科磊製程控制業務中的占比大幅增長,顯示記憶體回溫正為科磊提供新一波成長動能。

然而,由於台積電 2、3 奈米產能擴張保守、英特爾與三星的轉型延宕,以及整體設備投資節奏放緩,可能影響 2026 年全球晶圓製造設備(WFE)的市場預期。這意味著即使科磊在 2 奈米檢測與先進封裝領域保持領先,高階設備出貨成長仍可能面臨挑戰。短期來看,若缺乏新的催化劑,科磊股價上行空間受限。建議投資人可先觀望,等待股價回調至本益比約 23–24 倍區間(此為過去五年平均),約 770–810 美元,再逢低建立部位。

台股相關供應鏈或概念股

漢唐(2404):承攬美系設備建廠工程,科磊出貨節奏將影響施工排程

家登(3680):提供檢測與精密模組零組件,與科磊產品鏈緊密

弘塑(3131):關鍵耗材供應商,若設備進場時程延後,訂單也將遞延

延伸閱讀:

【美股焦點】超微MI350調漲近70%,股價單日勁揚4.3%!

【美股焦點】微軟FY25Q3強勢收官,FY25Q4聚焦AI收益與資本支出調整!

【美股焦點】美中協議續談!智利銅關稅豁免、韓15%關稅有望?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。