微軟財政季度劃分方式:FY25Q4為2025年1至3月、FY25Q4為2025年4至6月,依此類推。

微軟 FY25Q3 AI 成長顯著,Azure 與 Copilot 雙引擎發力

微軟在 FY25Q3 交出強勁成績單,營收與獲利雙雙超越市場預期,尤其 AI 產品線表現格外搶眼。整體 AI 相關產品年增 175%,反映出微軟從生成式 AI 試水期,順利邁入商業化擴張階段。Azure 雲端營收年增 33%,其中來自 AI 應用負載的貢獻達 16 個百分點,顯示企業端對 AI 基礎設施需求仍高度強勁。

此外,Microsoft 365 Copilot 客戶年增 3 倍,GitHub Copilot 使用人數突破 1,500 萬人,不僅說明產品需求明確,也展現出微軟整合式 AI 工具正在提高用戶黏著與訂閱轉換率。Microsoft Fabric 更在資料分析與即時智能領域繳出 年增 80% 的付費用戶增幅,證明微軟在資料平台結合 AI 功能的推進策略正產生網絡效應。

總體而言,微軟在應用層(Copilot)、模型層(Foundry)與基礎設施層(Azure)形成完整的 AI 生態,為未來數季營運奠定持續成長基礎。

FY25Q4 財測穩健,但市場期望已高,須留意「利多不漲」

微軟即將在台灣時間 7 月 31 日公布 FY25Q4 財報,目前市場預期如下:

營收年增 14%,至 738 億美元;EPS 年增 15%,至 3.38 美元

公司預估各部門表現如下:

Productivity & Business Processes 部門營收將落在 320.5 ~ 323.5 億美元之間,年增約 11 ~ 12%

Intelligent Cloud 營收則預估達 287.5 ~ 290.5 億美元,年增幅度達 20 ~ 22%

在 PC 市場需求仍疲弱情況下,「More Personal Computing」部門成長可能受限,不過搜尋、廣告與 Xbox 遊戲收入可望提供一定支撐。

根據微軟前一季提供的指引,Azure 預期將持續保持 34 ~ 35% 成長動能。若能達成該數字,代表 AI 應用驅動雲端負載已非短期效應。然而,【美股研究報告】Google 25Q2財報讚,AI黃袍加身,大幅上修資本支出!提到,Google Cloud 25Q2 年增 32%、其中 Cloud Backlog(雲端未完成履約訂單)相較去年同期暴增 38% 至 1,060 億美元,對 Azure 的市場領先地位形成實質挑戰。尤其近期 OpenAI 已開始在 Google Cloud TPU 執行部分推論工作負載,進一步稀釋微軟在 AI 運算領域的獨占優勢。

在此背景下,微軟管理層對 OpenAI 合作關係發展、AI 成本結構的說明將成為本季法說會的關注核心。若 Azure 增速略遜預期,或未能回應 OpenAI 合作策略的不確定性,可能觸發「高預期、高估值」下的股價回調。

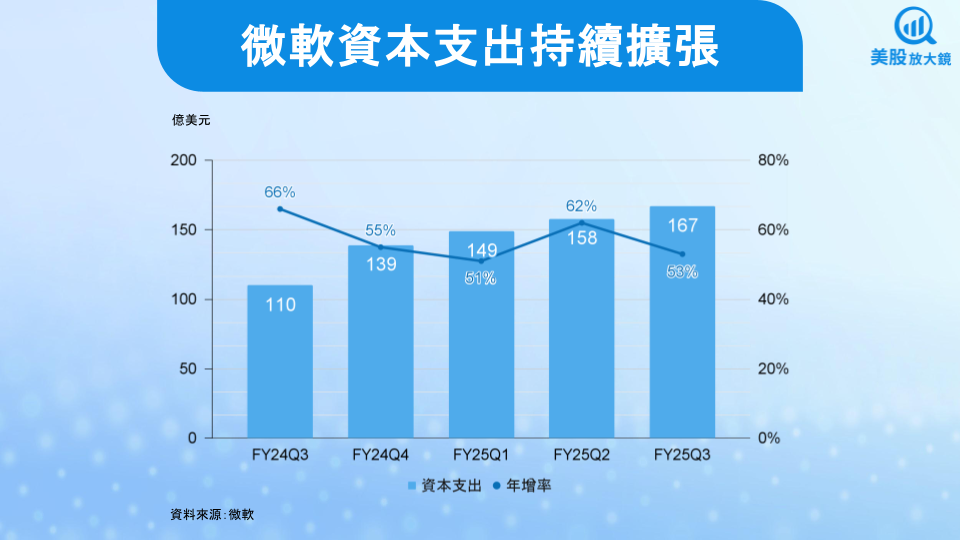

資本支出達高峰但進入節奏調整,毛利與自由現金流面臨雙壓

FY25Q3 中,微軟的資本支出(含租賃)高達 214 億美元,年增 53%,全年度預估落在 820 ~ 850 億美元區間。此數字反映微軟持續強化其數據中心規模、AI 運算能力與 GPU 儲備,但也造成 Intelligent Cloud 部門毛利率年減 3 個百分點,降至 69%。

自研晶片 Braga 延遲至 2026 年量產、Clea 晶片甚至可能延後至 2028 年,代表微軟短期仍受制於對輝達(Nvidia)依賴。這在目前 AI 供應鏈緊縮下,可能進一步限制微軟擴展的彈性,同時使其資本支出回收期拉長。

CFO Amy Hood 表示,FY26 資本支出雖將略高於 FY25,但成長幅度趨緩,並將逐步轉向「短壽命資產」支出,如 GPU 與網路設備,以縮短資產折舊週期、提升自由現金流。投資人須關注 Q4 法說會中對資本支出調整節奏的明確說明,這將左右未來毛利率與現金流回升的時間點。

OpenAI 合作變數與 AI 法規趨勢成潛在結構風險

目前微軟與 OpenAI 間存在一份至 2030 年的合約,約定微軟可分享其 20% 營收,並擁有對其 API 的 Azure 獨家權利。然而,隨著 OpenAI 宣布將轉型為「公共利益公司(Public Benefit Corporation)」,並對部分合作方提供 10% 收益分潤提案,市場對其未來與微軟關係是否變動產生疑慮。

若微軟失去對 OpenAI 的技術獨占或 API 授權優勢,不僅將削弱其 AI 生態主導地位,也可能引發第三方客戶轉向 Google (GOOGL)或 Oracle(ORCL)等替代平台。此外,AI 應用快速商業化引發全球法規審視,如歐盟 AI 法規草案與美國生成式 AI 準則皆已進入立法階段。若微軟未能妥善因應未來的資料使用與透明度規範,將對其 AI 商業布局帶來潛在合規風險。

評價高檔合理化空間有限,投資人應強調風險控管與獲利兌現節奏

從估值角度來看,目前微軟預估本益比約 36 倍,靠近過去十年 17 ~ 37 倍區間上緣。雖然市場普遍給予 AI 核心企業較高估值,雖然主要受惠 AI 成長動能強勁帶來的估值上修,但市場對未來的樂觀預期已高度反映於股價中。在美股整體位階處於歷史高檔的背景下,若其 AI 商業化進展略有遲滯,且整體大型科技股 25Q2 財報季出現利多不漲、AI 題材情緒降溫的跡象,微軟這類高估值、高市值的個股將成為大盤修正下的壓力傳導點,視為短線上的一大警訊。

綜觀而論,對長期投資人而言,微軟充分展現其 AI 商業化能力、雲端市占與產品組合整合力,仍是具備 AI 長期成長性與高現金流品質的核心標的,適合作為長線核心持股,但短期若估值持續無法消化,且 AI 商業化進展略有遲滯,將放大短線修正幅度與波動性風險,此為現階段需特別關注的風險因子。FY25Q4 財報前的關鍵觀察重點包含:Azure 成長是否維持高檔、OpenAI 合作關係變化、資本支出轉折點與毛利率彈性。

台股相關供應鏈或概念股

緯穎(6669):為微軟 ODM Direct 計畫下主要伺服器代工夥伴,負責 Azure 資料中心與 AI Server 製造,為微軟 AI 基建最直接受惠廠商之一。

廣達(2382):雲端伺服器主要供應商,與微軟長期合作 Project Olympus 計畫,參與其雲端與 AI Server 設計與代工。

奇鋐(3017):供應微軟伺服器及 AI GPU 的高階散熱模組,受惠 AI 加速器高功耗帶動散熱需求快速成長。

雙鴻(3324):提供液冷與熱導模組方案,用於微軟高效能運算與 AI 資料中心,散熱設計獲多次導入。

光寶科(2301):供應微軟資料中心的電源供應器(PSU),並參與其高效率能源基礎建設。

延伸閱讀:

【美股焦點】微軟FY25Q4財報預告,AI與雲端成長下股價將繼續升天?

【美股研究報告】微軟Build 2025秀肌肉,見證AI變現時刻!

【美股研究報告】微軟FY25Q3財報公布後股價狂飆9%,為何氣勢如虹?