圖/Shutterstock

微軟財務季度及年度表達方式:FY25Q3: 2025/1~2025/3、FY25Q4: 2025/4~2025/6,以此類推,未標示為西元年份。

微軟專注產品創新,強化雲端及 AI 技術布局

微軟 Microsoft (MSFT) 於 1975 年由比爾·蓋茲 ( Bill Gates ) 與保羅·艾倫 ( Paul Allen ) 共同創立,早期專注於電腦作業系統的開發,並推出了全球知名的 Windows 系列。隨著市場需求的變遷,微軟持續拓展業務版圖,現已涵蓋 Windows 作業系統、Office 辦公軟體、Azure 雲端服務及 Xbox 遊戲平台等核心產品。

2024 年後生成式 AI 浪潮催生雲端算力需求急增,Azure 在全球 IaaS / PaaS 市占僅次於亞馬遜 (AMZN) 的 AWS,Google (GOOGL) Cloud 緊跟其後,並憑藉與 OpenAI 的深度合作、Copilot 家族與 Fabric 資料雲等創新,持續推高附加價值。

微軟主要企業客戶遍布財金、製造、醫療、政府與零售,Fortune 500 覆蓋率逾 95%。消費端則以 Xbox 生態、LinkedIn 逾 10 億會員及 Minecraft 電影效應帶動互動。未來,微軟在雲端與 AI 技術的布局將是股價成長的重要推動力,數位轉型趨勢有望持續支撐微軟的市場競爭力與盈利能力。

微軟 FY25Q3 財報優於預期,雲端與 AI 需求穩健

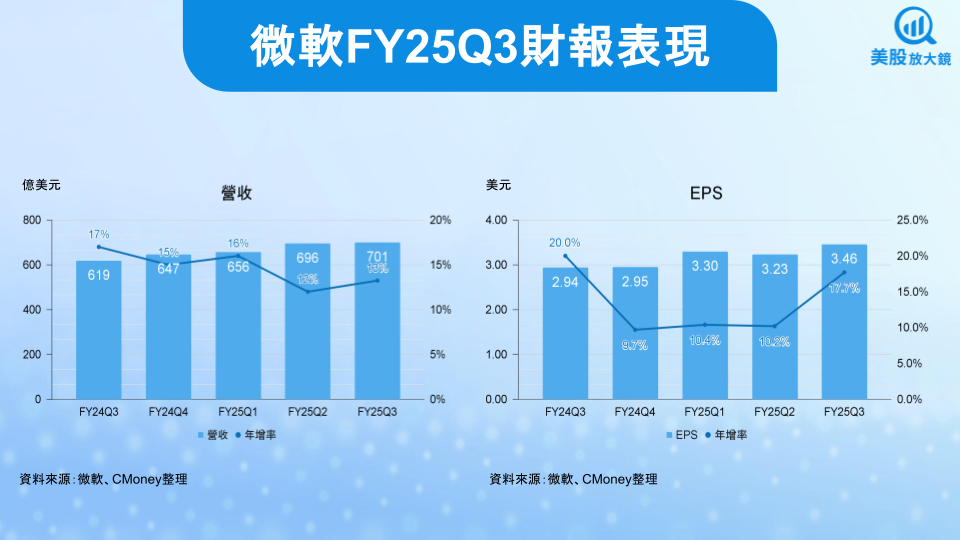

微軟 FY25Q3 營收達 701 億美元,季增 0.6% / 年增 13%,優於市場預期的 684 億美元,成長主因雲端與 AI 應用的穩健需求。影響財報的主要因素包括:

- AI 服務推動雲端基礎設施需求:Microsoft Cloud 營收達 424 億美元、年增 22%,Azure 年增 33%(匯率調整後 35%),其中 AI 貢獻 16ppt。本季處理 100 兆 tokens(年增 5 倍),GPU 提前到貨,但 6 月後仍將出現輕微算力缺口。新啟用 10 國資料中心,優化 Dock-to-Live 流程,單位算力成本年減逾 50%。

- Microsoft 365 Copilot 驅動生產力雲升級:企業付費 Copilot 客戶數年增 3 倍;Copilot Studio 與 SharePoint Agent 推出一季即產生 100 萬個自訂代理(QoQ +130%),活躍率 60%。M365 商業付費席次突破 4.3 億(YoY +7%),Consumer 訂閱受 1 月漲價帶動至 8,770 萬。

- 長約續簽與雲端資料工作負載帶動未交付收益:RPO 升至 3,150 億美元(YoY +34%),40% 於 12 個月內轉為營收。PostgreSQL、Cosmos DB 連三季加速;Fabric 付費客戶 21,000 家(YoY +80%),半數採用 ≥3 種工作負載。Dynamics 365 維持中高雙位數成長;LinkedIn 會員破 10 億,Premium SMB 訂閱 QoQ +75%。

- Azure 成長低於市場擔憂,惟 AI 供需失衡限制增速:Azure 年增 33%,優於預期,但北美、歐洲機房電力與用地審批仍受限。25Q4 起 AI 服務增速恐受算力瓶頸壓抑;公司以自研 GPU/ASIC、模型壓縮與小型語言模型(SLM)提升供應效率,長期成長動能不變。

微軟獲利能力方面,雖 AI 折舊拖累,整體毛利率僅微幅下降;Search、LinkedIn、Dynamics 與 M365 Copilot 等軟體訂閱佔比提升,抵銷硬體折舊壓力,營業利益率小幅成長至 46%,季增 1 個百分點 / 年增 1 個百分點;EPS 3.46 美元,季增 7.1% / 年增 80%,優於市場預期的 3.22 美元。

微軟回應資料中心需求疑慮,FY25Q4 雲端續熱將持續引領成長

展望 FY25Q4,雲端與 AI 仍是核心引擎,高毛利 SaaS 與廣告業務提供利潤緩衝;關稅及 PC 庫存調整雖帶來短期波動,但 Windows 11 升級與 AI PC 潛在換機潮有望中和影響。微軟預估 FY25Q4 營收 733 ~ 742 億美元,年增約 14% ( 以中間值 738 億美元計算 );營業利益率雖受 AI 折舊拖累,全年仍料小幅優於去年;EPS 預估為 3.45 美元,年增 17%。

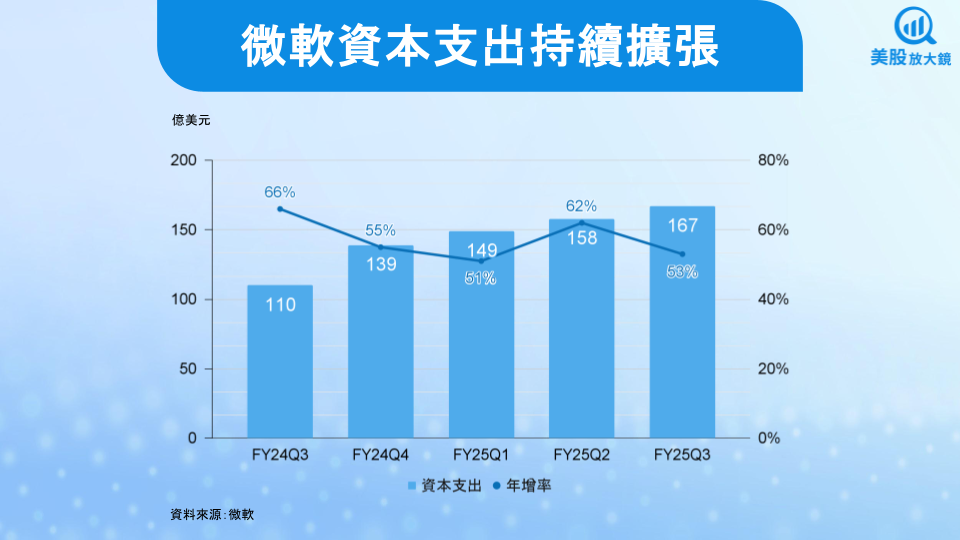

值得一提的是,先前多家媒體報導微軟放棄或延後約 2 GW 的資料中心租賃與初期建案,涵蓋美國中西部、英國、印尼等地。然而,這些調整多數發生在尚未簽下最終合約的非綁定 LOI(意向書)層級,微軟仍保有約 5 GW 已簽約、將於 2025 ~ 2028 陸續上線的容量,管理層提到「取消或延後部分租賃是長期常態化的容量管理」,並重申公司正積極擴建自有機房與投資 GPU / ASIC,以因應 AI 推論需求。總而言之,確有部份早期專案被「停、緩、換」,屬於供需平衡與合規考量,並非大規模削減 AI 投資。微軟今年資本支出仍處歷史高檔,且管理層預期短期內仍會出現 AI 算力偏緊的情況,顯示整體擴張方向未變,只是節奏更精準。

微軟生成式 AI 掌舵,Azure 非 AI 動能待增溫

微軟預期 FY2025 將延續雙軌引擎——雲端基礎設施與生成式 AI 應用——推動營收與獲利中雙位數成長,同時優化成本結構以緩解 AI 基建折舊壓力。公司正全球加速資料中心佈局,強化 GPU 與自研 ASIC 供應,以支撐推論與訓練算力需求。

未來四大施策重點:

- 鞏固 AI 基礎設施與電力佈建:至 FY2025 年底,資料中心電力/土地瓶頸逐步化解,Azure 全球節點擴張可望帶動雲端市占續升。

- 推進全雲 AI 應用體系:GitHub Copilot、Security Copilot、Microsoft Fabric 等垂直化 AI 方案將跨產品整合,並帶動 Azure SQL 與資料分析產品串聯成長。

- 滿足商用裝置升級潮:Windows 11 佈建與 Copilot+ PC 滲透率提升,可望刺激 OEM 授權與周邊應用周轉。

- 優化非 AI 業務增長結構:透過廣告平台、LinkedIn 與 Dynamics 高毛利 SaaS,縮小 Azure 非 AI 服務增速與 AI 服務間的差距,以提升整體獲利彈性。

財務指引方面,微軟預期 FY2025 營收 2,932 億美元 ( 年增 12% ),Microsoft Cloud 佔比續升並突破 60%;營業利益率預估 46%,受 AI 折舊拖累但仍年增約 1 個百分點;EPS 約 14.51 美元,年增 17%。公司另預計資本支出約 820 ~ 850 億美元,增速較去年年增 57% 放緩,但依舊維持在 50% 的高增長,並將提高短折舊伺服器與 ASIC 占比,為長期毛利率回升預留空間。

微軟突破 W 底頸線,買進時機浮現

整體而言,生成式 AI 服務市場 2024 ~ 2028 年之年複合成長率上看 36%,企業上雲滲透率及 AI 推論工作負載同步提升,Azure、M365 Copilot 與安全平台具備長期複利效應,持續為微軟創造投資價值,在股價隨大盤回落之際,正是逢低布局的好時機。

微軟布財報後,盤後股價大漲約 9%。從股價日線圖來看,微軟從 2024 年高點計算,最大回檔幅度超過 25%,不過隨之而來的是 W 底型態,目前已突破頸線,在基本面良好的情況下,此時正是布局時機。

目標價部分,可用 W 底的計算方式,左腳低點為 344.79 美元,頸線為 394.65 美元,此距離 ( 394.65 - 344.79 = 49.86 ) 向上從頸線等幅計算得出 444.51 美元 ( 394.65 + 49.86 = 444.51 );停損部分則可以左腳低點 344.79 美元為守。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。