圖/Shutterstock

Alphabet財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

Google 為 Alphabet 旗下最大子公司,AI 打造廣告與雲端雙成長引擎

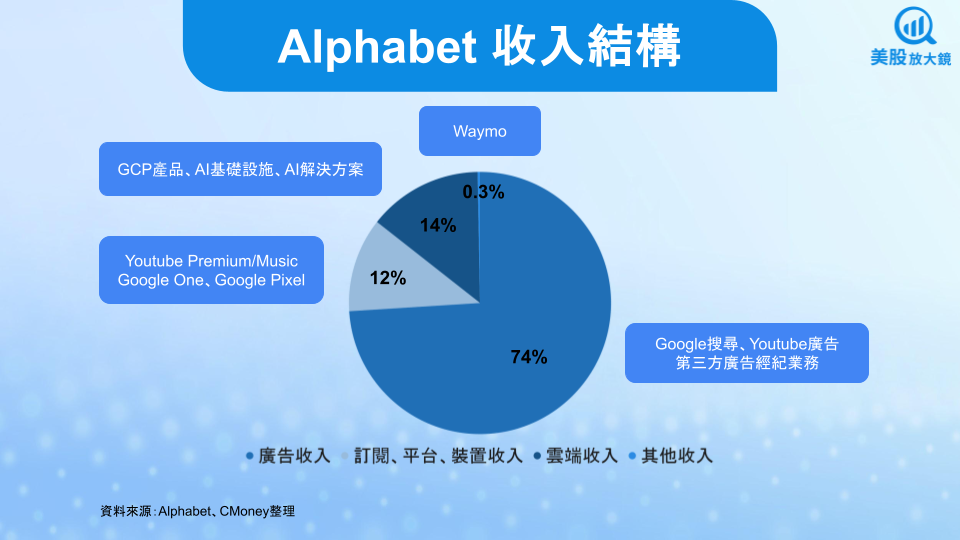

Alphabet(GOOG)為全球第五大市值企業,旗下主力事業 Google 長期主導搜尋與廣告市場,廣告收入佔整體營收超過 7 成。Google 成立於1998年,2015 年重組為控股公司 Alphabet,除核心的搜尋與 YouTube 外,也經營 Google Cloud、Android、Chrome、Google Maps、Pixel 手機與自駕車業務 Waymo。在市場地位方面,Google 搜尋全球市佔穩定約89%、YouTube 連續兩年為美國串流觀看時數第一,Google Cloud 則以13%市佔位居第三。

AI 發展為公司近年最重要轉型動能,Google Gemini 模型、自研 TPU 晶片與全棧 AI 能力不僅強化搜尋、YouTube、Workspace 等平台,也成為推動 Google Cloud 客戶數與大型訂單倍增的關鍵。2025年上半年,公司整合 Gemini 應用於各產品中,如 AI Overview、Circle to Search、Google Vids、Google Photos等,打造涵蓋個人助理、商務、影音生成與自動化決策的 AI 生態系。

Alphabet 25Q2 受惠 AI 財報吸睛,雲端持續爆發成長

Alphabet 25Q2 財報如下:

- 營收 964 億美元,季增 6.9% / 年增 14%,高於市場預期的 940 億美元

- 流量獲取成本 ( Google 支付各大瀏覽器通路的費用,為了讓裝置預設的瀏覽網頁使用 Google 搜尋引擎,以便賺取流量 ) 147 億美元,季增 7.0% / 年增 9.8%

- 營業利益 313 億美元,季增 2.2% / 年增 14%;營益率 32.4%,季減 1.5 個百分點,且與去年同期持平。

- EPS 2.31 美元,季減 18% / 年增 22%,優於市場預期的 2.20 美元

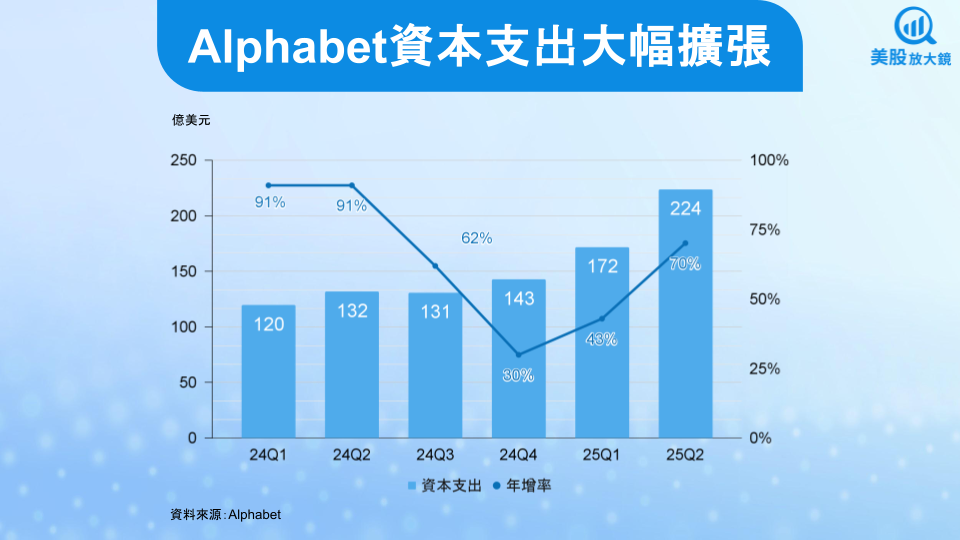

- 資本支出 224 億美元,季增 31% / 年增 70%

AI推動三大業務全面成長,成為25Q2關鍵動能

首先,Google 搜尋收入達 542 億美元,年增 12%,主因 AI Overviews(AI 摘要)與 AI Mode 帶動查詢數與黏著度。AI Overviews 的導入提高了查詢次數、AI Mode 月活躍人數超過 1 億人,尤其是年輕用戶對複雜查詢的使用頻率顯著提升。而 AI 驅動的多模態搜尋如 Google Lens(用戶可以透過手機鏡頭或上傳圖片,對影像中看到的物品進行圖片辨識與搜尋)、Circle to Search(透過 Android 手機如 Pixel、Samsung Galaxy,可針對螢幕上文字或物件進行手指圈選,即可直接查詢)強化用戶互動,進一步擴大商業查詢,帶動零售、金融、醫療等垂直廣告需求。

第二,YouTube 廣告收入年增 13% 至 98 億美元,主要受惠 AI 提升短影音變現能力與內容創作效率。其中,Shorts 日觀看次數超過 2,000 億,AI 推薦系統與自動配音工具提升使用者黏著與品牌觸及,目前每觀看小時變現率已與傳統影音相當甚至更高。另外,Veo 3 生成影片工具帶動創作者參與,新增AI創作工具提升內容量與品質,進而帶動廣告供給與訂閱動能。

第三,Google Cloud 表現更是優異,營收年增 32% 至 136 億美元,超過市場預期的 131 億美元,營益率更是從前一季 17.8% 大幅上升至 20.7%,勢不可擋。Google Cloud 簽下數筆 10 億美元級別訂單,企業用戶季增 28%,超過 85,000 家企業採用 Gemini API 與代理人解決方案,需求爆發下推動 Cloud Backlog(雲端未完成履約訂單)年增 38% 至 1,060 億美元。

另外,訂閱收入年增 20% 至 112 億美元,反映 Google One、YouTube Premium 持續成長。

獲利受 AI 效率提升帶動,EPS 成長穩健

獲利方面,Alphabet 營業利益為 313億美元,年增14%,與營收增幅(14.4%)相當,營業利益率自去年同期 的 29.4% 提升至 32.4%,反映出公司在 AI 技術與雲端規模經濟下的費用控管與營運槓桿效益。另一方面,EPS 自 25Q1 的 2.81 美元下滑至 2.31 美元,並非營運疲軟,而是來自業外投資收益減少,此類非經常性項目不具持續性,因此 EPS 季減屬合理回調,反而應關注營業利益率與核心業務毛利的穩健成長。

整體而言,Alphabet 財報可說非常強勁,這些具體成長不只是量體上升,更是 AI 從技術落地到使用者行為改變,最後導向商業變現的具體成果。在搜尋、YouTube 及雲端三大業務加持下,整體 EPS 年增仍達 22%,成長動能穩健。

25Q3 展望正向,廣告與 AI 推動續航成長

Alphabet 對 25Q3 展望持審慎樂觀態度,雖受 2024 年美國大選廣告高基期與金融業廣告投放趨緩影響,但整體廣告與雲端需求持穩,公司亦預告短期將持續推出 AI 相關功能,提升搜尋與商務產品的轉換率與廣告價值。

財測方面,市場共識預估 Alphabet 25Q3 營收將來到 940 億美元(季減 2.5% / 年增 6.5%),EPS 預估為 2.20 美元。營運動能可望由以下三點支持:

- 搜尋流量與商業查詢持續提升:AI Overviews 現已影響超過 10% 的搜尋查詢量,且 AI Mode 月活已突破1億人,尤其在複雜、多步驟型問題上優於傳統搜尋。這類 AI 互動式搜尋增強搜尋深度與黏著度,年輕族群接受度高,廣告價值提升下有助於維持營收動能。

- YouTube Shorts 廣告價值顯著提升:Shorts 廣告價格與傳統影音持平甚至更高,且供應面強勁成長,為未來品牌廣告主帶來新的成長來源。25Q3 將直播 NFL 在巴西開打的首場 Friday Night Game,預期將再強化 YouTube 在體育內容與廣告變現的領先地位。

- Google Cloud業務供不應求,客戶簽約與部署加速:大型客戶已加速導入 Gemini API、BigQuery 與 Gemini Agentspace,25Q3 未完成履約訂單預期續增。雲端毛利率預計將受益於成本效率提升與軟體代理營收貢獻,儘管折舊壓力仍在,但整體營益率可望持穩或續升。

Alphabet 聚焦 AI 投資,大幅上修 2025 年資本支出預估

Alphabet 看到 AI 對公司營運展現出全面提升的價值,毫不手軟繼續大舉投資 AI 基礎建設。在供應緊張、AI 訓練與推論使用量激增之下,帶動 25Q2 資本支出年增 7 成至 224 億美元。Alphabet 管理層也在財報會議上提到,公司將大幅上修 2025 全年資本支出預估,由 750 億美元上調至 850 億美元,年增高達 62%,投入 TPU/GPU 伺服器與資料中心擴建,未來 2026 年有望續增,為後續 AI 服務承載能力打好根基。雖影響短期現金流,但對未來 AI 服務擴張具備結構性意義,預期將持續推升未來雲端AI基礎收益能力。

展望 2025 全年,成長趨勢將由以下三大動能推動:

- AI 產品使用數據指標顯著爆發:Gemini 月活躍用戶數突破 4.5 億、每日請求數季增 50%,內部推估下半年使用者 token 處理量將達 2,000 兆等級。Workspace、YouTube、Pixel、Photos 與 Meet 皆導入 AI 服務,提供差異化體驗並創造訂閱價值。

- AI 雲端需求帶動基礎設施緊缺與高價值訂單倍增:Trillium TPU(第六代張量處理器)、Anywhere Cache(AI 儲存加速技術,AI 推論延遲改善高達 70%)與 Gemini Agentspace(AI 代理人平台)等技術已顯著改善延遲與推論效率,使 Google 成為 AI 推論與訓練雙料解決方案領導者。雲端用戶年增 28%,高價值訂單倍增,顯示企業AI導入正進入爆發週期。

- 搜尋與 YouTube 廣告持續吸金:AI Overviews 與 Circle to Search 改善搜尋體驗與轉換率,而 YouTube Shorts 正建立起高頻、短影音互動與品牌廣告的新模式。配合連網電視( CTV)持續擴張,零售與品牌主投入有望持續提升。

財務預估方面,市場目前預估 Alphabet 2025 年營收達 3,889 億美元,年增約 11%;EPS 為9.66 美元,年增 20%,成長態勢十分健康。

Alphabet 評價委屈,技術面處多頭趨勢,極具投資價值

Alphabet 在公布 25Q2 優異財報後,於盤後時段上漲 1.74% 至每股 191.51 美元,持續維持多頭趨勢。從估值角度來看,若用 Alphabet 未來四季(25Q3~26Q2)EPS 9.62 美元及 7/23 收盤價 191.51 美元來看,本益比為 20,低於過去 40 個季度中位數 22,對於 AI 產品含苞待放,中長期成長路徑穩健清晰的公司而言,評價十分委屈,未來估值及股價依舊有充足的上漲空間。

從股價日線圖來看,【美股研究報告】Google 25Q1財報降臨,評價委屈,布局曙光浮現?一文中已建議布局一半,【美股研究報告】Google I/O 2025 火力全開,亮點滿滿,股價逆勢上漲!提到若股價能站回 200 日均線,可補進另一半資金。目前而言,股價已經收復 50、150、200 日均線,且此三條均線的糾結狀態即將迎來黃金交叉,多頭氣勢強烈,因此看好其後續上行的潛力。

整體而言,Alphabet 25Q2 砸重本投資 AI,未來其變現效率將成投資人持續關注的重點,不過,其 AI 生態系持續擴大,強化商業應用的趨勢不變,從核心廣告業務的價值提升,到雲端業務的爆發需求帶動獲利成長,且技術面顯示多頭趨勢明確,加上評價相對便宜的優勢,使其成為極具價值的投資標的,故維持買進建議。

台股相關供應鏈或概念股

- 台達電(2308):為 Google 資料中心的電源與散熱模組主要供應商,涵蓋 AI TPU 伺服器、機架式電源、液冷解決方案,為 Google AI 基礎建設最核心的電力夥伴之一。

- 欣興(3037):提供 Google 自研 Trillium TPU、GPU 與 AI 加速卡所需 ABF 載板,是生成式 AI 訓練與推論晶片封裝關鍵供應商,隨資本支出提升而受惠。

- 廣達(2382):為 Google Cloud 與邊緣伺服器 ODM 合作夥伴,負責 Gemini 訓練伺服器與部分 AI 推論設備的代工生產,是Google雲端擴張的直接受惠者。

- 大立光(3008):供應 Pixel 高階智慧型手機的主鏡頭模組,隨 Google 加重 Pixel 與 Android AI 手機推進,大立光成為其影像 AI 應用的重要供應商。

- 智邦(2345):參與 Google 資料中心 OCP(Open Compute Project)專案,供應白牌交換器與高速資料中心Switch,是Google AI運算內部通訊架構的重要夥伴。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。