*AMD財政年度結束於每年的12月最後一個星期六,財報季度、年度表達方式為:FY25Q2:2025年4~6月、FY25Q3:2025年7~9月、FY25Q4:2025年10~12月、 FY26Q1:2026 年1~3月。

AMD AI業務驅動持續增長,擴大高效能運算版圖至主權AI

AMD (超微)為全球第二大AI加速器供應商

AMD成立於1969年,總部位於美國加州聖塔克拉拉,由Jerry Sanders等人創立,初期專注於半導體元件代工,後逐步轉向處理器與圖形晶片的研發。現任執行長蘇姿丰自2014年上任後,成功帶領公司逆轉劣勢,奠定在資料中心、高效能運算(HPC)與人工智慧(AI)領域的重要地位。AMD的核心產品包括EPYC伺服器處理器、Ryzen桌上型與筆電處理器,以及Instinct系列AI加速器。近年,AMD在AI市場的突破主要來自MI300與最新的MI350系列GPU,性能與性價比直逼甚至超越輝達(NVDA)同級產品。

資料中心與AI雙引擎推動AMD持續成長

AMD在資料中心市場的滲透率持續上升,伺服器CPU市佔率已連續33季年增。AMD EPYC CPU 是 AMD 為伺服器與資料中心設計的高效能處理器,強項在於多核心、高能效與優異的多工運算能力。全球雲端服務商推出近1,200個EPYC雲端運算實例,其中包括谷歌Google (GOOG)與甲骨文Oracle (ORCL)推出的Turin實例,效能較前代提升一倍。AI業務方面,MI350系列於2025年6月提前進入量產,並獲7成頂尖AI公司採用, Oracle更建構超過27,000節點的AI叢集。MI355在推論工作負載上,每美元可處理的token數量比競爭對手高40%,並提供更低的部署複雜度與成本優勢。

AMD 深化AI合作版圖,主權AI與新平台推動全球擴張

除了雲端與大型科技公司,AMD也積極切入主權 AI市場。主權AI 是指各國為確保資料與技術自主安全,而自行建置與掌控的國家級人工智慧基礎設施。AMD目前已與沙烏地阿拉伯簽署數十億美元合作案,並與全球超過40個國家洽談建置國家級AI基礎設施。這些合作強化了AMD在AI與HPC領域的全球版圖,使公司不僅在傳統處理器市場與Intel (INTC)競爭,也在AI GPU市場逐步挑戰輝達(NVDA)的領先地位。隨著MI400與Helios平台計劃在2026年推出,AMD正朝著更高市佔與多元應用市場持續擴張。

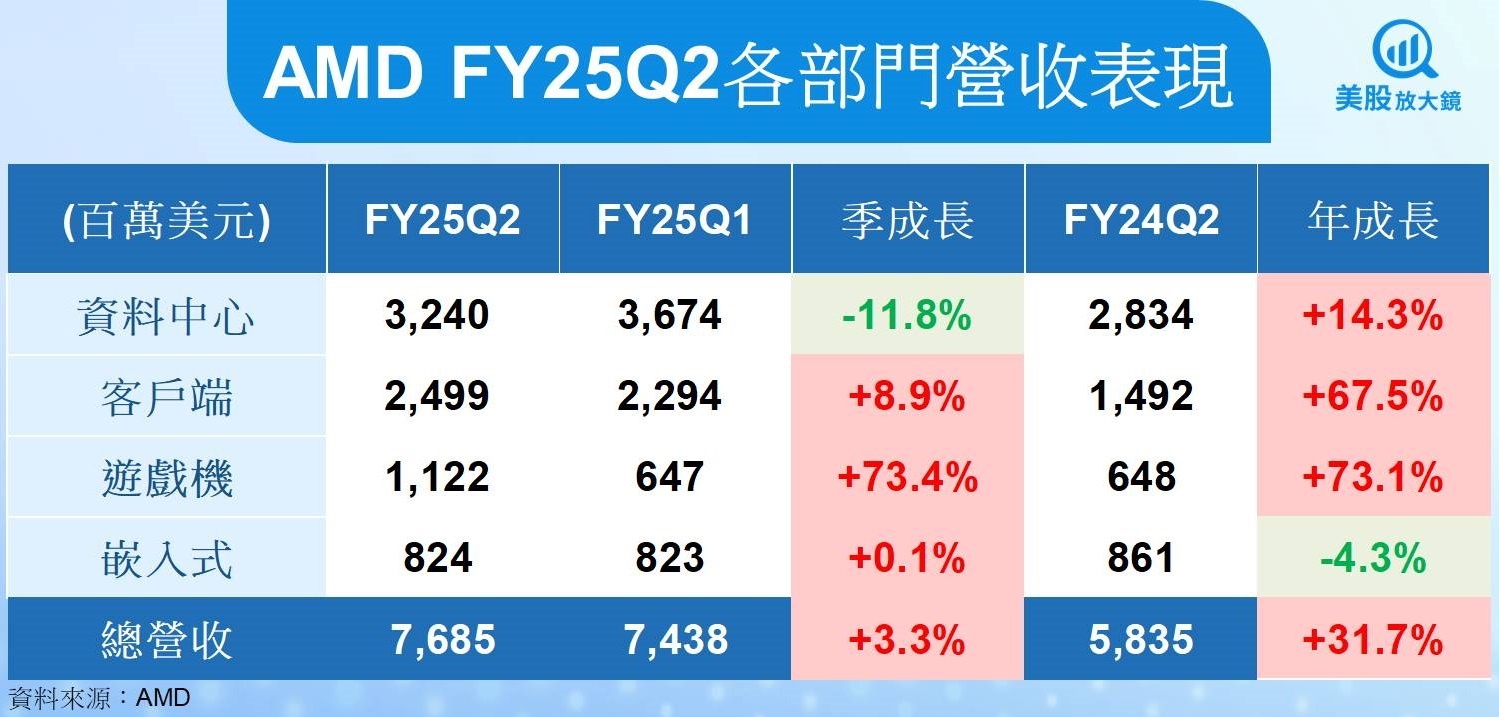

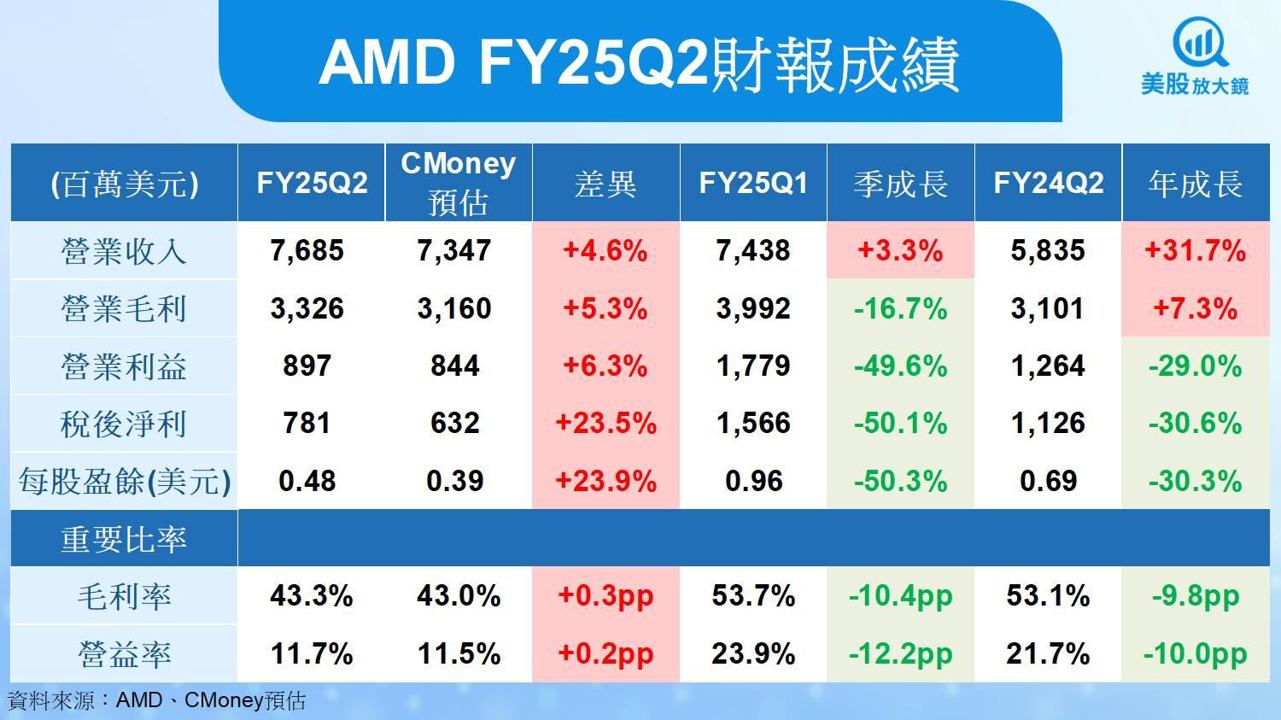

AMD FY25Q2 營收全面優於預期,AI、遊戲與PC業務帶動整體成長

AMD FY25Q2 營收達 76.9 億美元,季增 3.3%、年增 31.7%,高於 CMoney 預估的 73.5 億美元(+4.6%)、也高於市場預期的 74.3 億美元(+3.4%)。成長動能主要來自 資料中心(伺服器晶片與 AI 加速器)、個人電腦(桌機與筆電處理器) 與遊戲部門(遊戲主機晶片)三大核心業務的同步成長,以及優於預期的遊戲部門營收。

資料中心部門:營收 32.4 億美元,年增 14.3%,低於市場預期 32.5 億美元及CMoney預期34.0億美元,係因美國政府出口限制使AMD MI308 AI 加速器無法對中國出貨,但 EPYC 伺服器處理器銷售創新高,並持續擴大雲端與企業市場市佔率。

個人電腦部門:營收 25.0 億美元,年增 67.5%,符合市場預期、優於CMoney預期的23.9億美元。桌機處理器 Ryzen 銷量強勁,商用筆電與高階產品平均售價(ASP)上升,推動營收顯著成長。

遊戲部門:營收 11.2 億美元,年增 73.2%,遠優於市場預期的 7.84 億美元及CMoney預期的6.8億美元。主因遊戲主機晶片(PlayStation、Xbox)與 Radeon 顯示卡銷售顯著回溫。

嵌入式部門:營收 8.2 億美元,年減 4.3%,主要提供應用於工業、通訊、汽車與航太等特定用途的客製化處理器與系統晶片,而各市場需求回升不均衡,工業領域仍在去化庫存。

AMD FY25Q2毛利率受一次性庫存減損影響下滑,EPS仍優於預期

AMD FY25Q2毛利率為 43.3%,季減 10.4 個百分點、年減 9.9 個百分點,主要受到美國對 MI308 AI 晶片出口中國的限制,導致約 8 億美元的一次性庫存減損。若排除這筆影響,毛利率可達 54%,與上季水準持平,顯示核心業務獲利能力並未惡化。營業利益率降至 11.7%,較去年同期 22% 顯著下滑,反映一次性費用對獲利的壓力。而AMD FY25Q2股票回購額達 4.78 億美元,FY2025累計回購達 12 億美元,使每股盈餘(EPS)為 0.48 美元,季減 50.3%、年減 30.3%,高於 CMoney 預估的 0.39 美元(+23.9%),但略低於市場預期的 0.49 美元(-2.2%)。

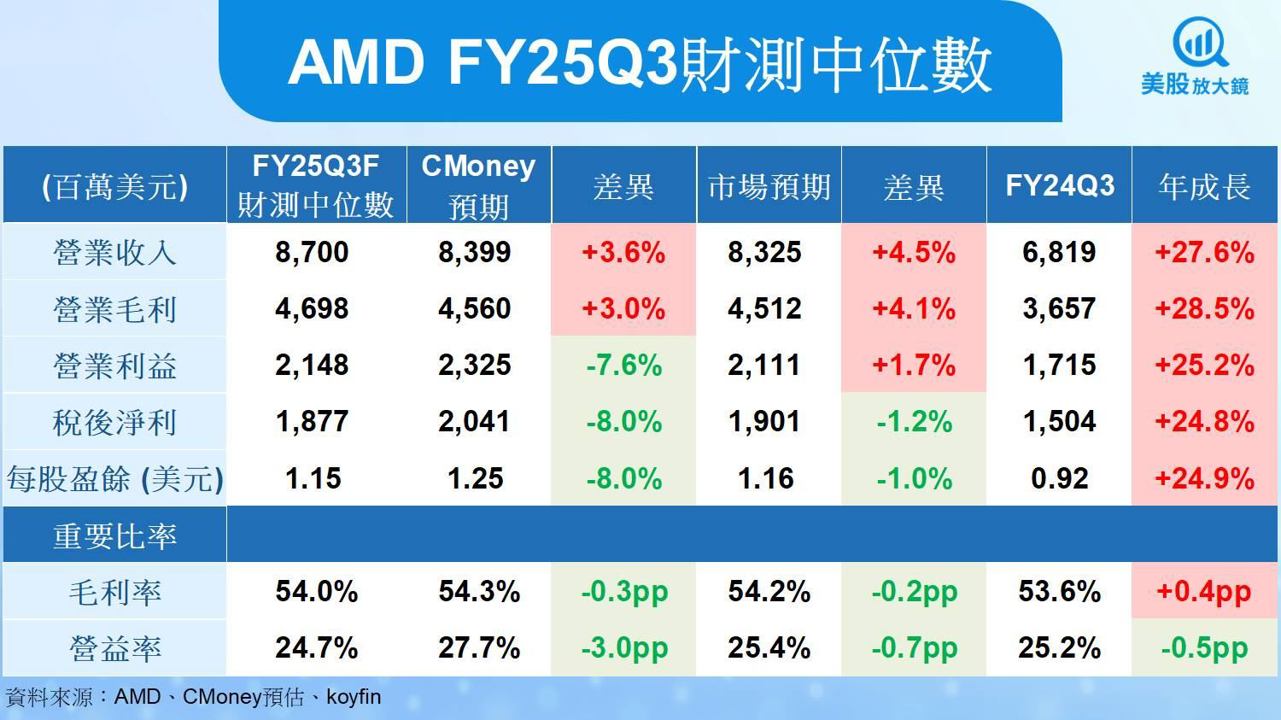

AMD FY25Q3 AI產品放量帶動成長,然營益率恐受費用成長拖累,下調EPS預估2.3%

AMD FY25Q3公告財測優於市場共識,AI GPU為主要驅動力

AMD 公布 FY25Q3 財測,預期營收約 87.0 億美元(±3 億),年增約 28%、季增約 13%,高於市場共識的 83.0 億美元與CMoney預估的 84.0 億美元。管理層表示,該展望不含 MI308 對中國出貨,主要成長動能來自 Instinct MI350 系列 AI 加速器在多家大型客戶的規模化部署,以及資料中心 CPU 持續獲得雲端與企業採用。此外,雖然向中國出口MI308的許可仍在審批中,但AMD已完成供應鏈準備,一旦批准,有望在未來季度貢獻額外營收。

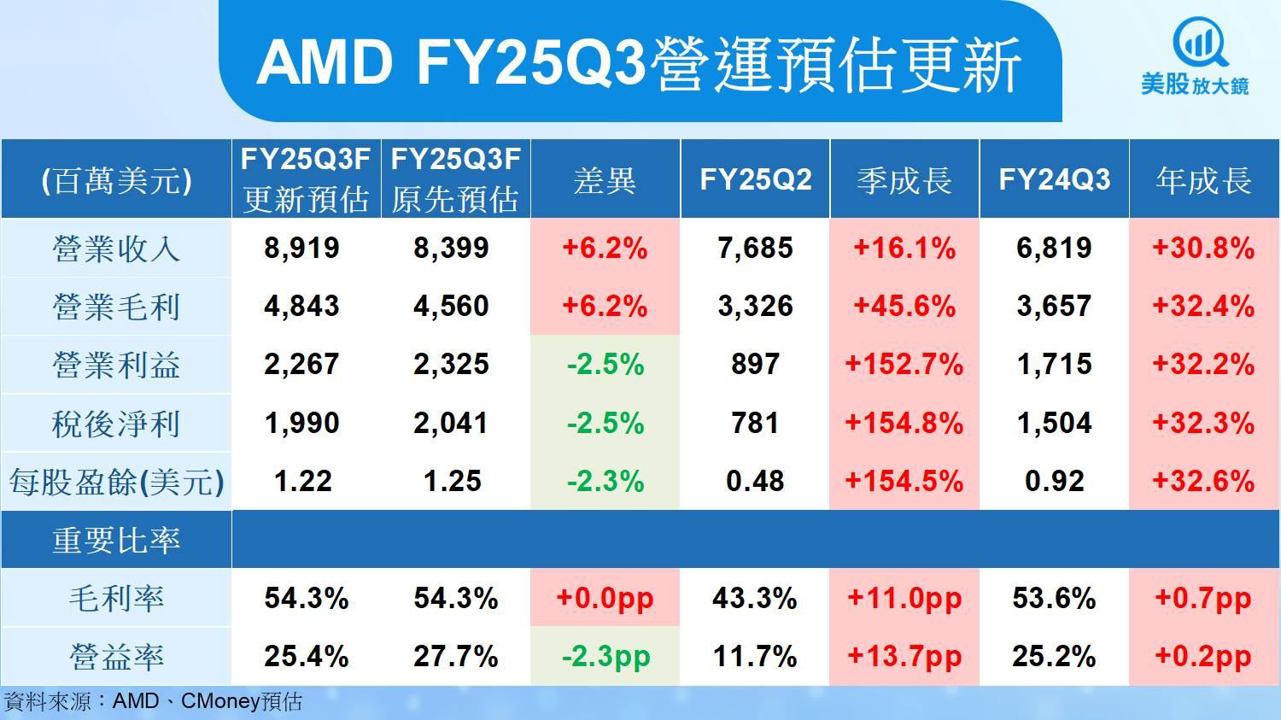

資料中心與雲端部署可望領漲,上修AMD FY25Q3營收預估6.2%

CMoney 研究團隊將 FY25Q3 營收預估上調 6.2% 至 89.2 億美元,季增 16.1%、年增 30.8%。上修的主要原因包括:

資料中心部門:MI355 在推論工作負載上的成本效益顯著,已吸引 Oracle 與多家雲端服務商採用超大型叢集方案,可望帶動 GPU 銷售加速放量,並連動推升 EPYC 伺服器處理器需求。

個人電腦部門:商用筆電與高階桌機處理器需求維持穩健,尤其 Ryzen AI 300 系列在商用市場滲透率持續提升,ASP 可望進一步優化。

遊戲部門:在 Q2 高基期後,Q3 遊戲業務預期持平,但仍可貢獻穩定收入。

嵌入式部門:測量、通訊與航太等應用需求回溫,營收可能重回季增軌道。

AMD FY25Q3毛利率可望持穩,營益率恐受費用成長拖累,下調 EPS 預期2.3%

毛利率方面,CMoney 研究團隊維持 FY25Q3 預估為 54.3%,季增 11.0 個百分點、年增 0.7 個百分點,反映 FY25Q2 一次性庫存減損結束,以及 AI GPU 與高階 CPU 產品組合佔比提升。

然而,營業利益率預期下修 2.3 個百分點至 25.4%,雖較上季成長 13.7 個百分點、年增 0.3 個百分點,但研發費用與銷管費用同步快速成長,恐削弱部分營運槓桿效益。公司為推進 AI 軟硬體平台與 Helios 架構開發,並擴大雲端與國際市場滲透,費用支出或將持續上升,故下調AMD FY25Q3 EPS 預估2.3% 至 1.22 美元,季增 154.5%、年增 32.6%。

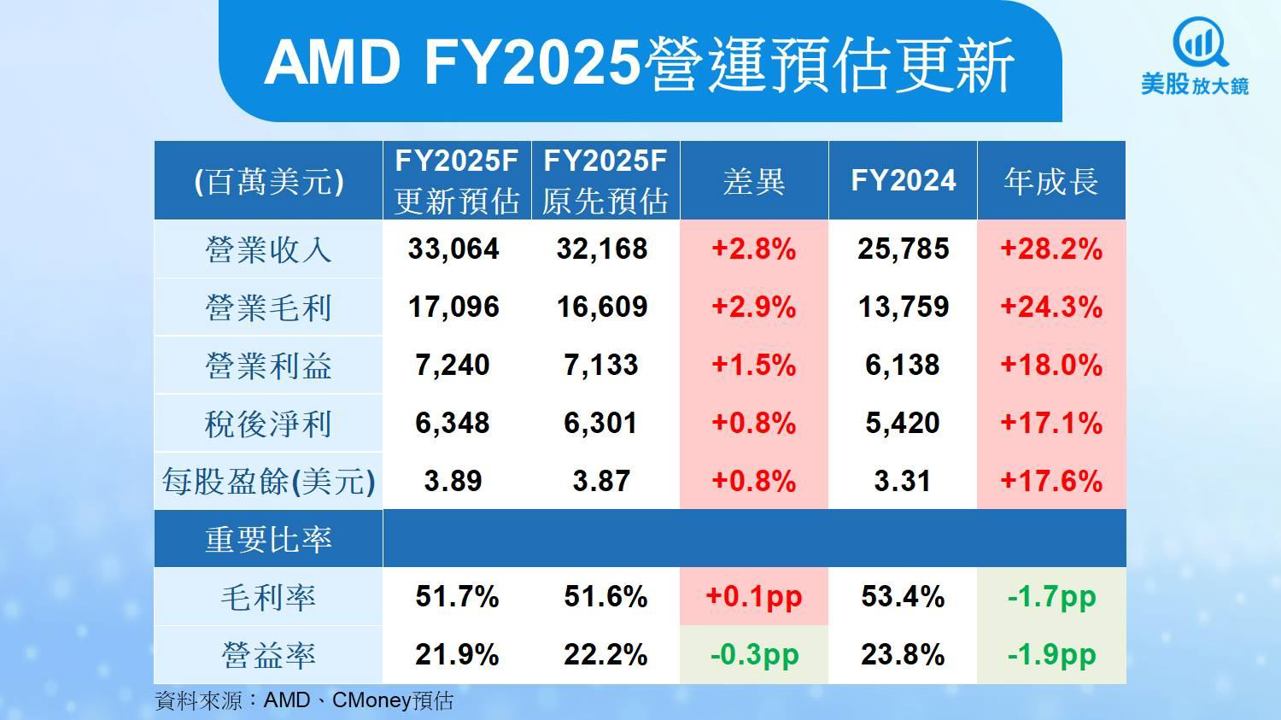

AMD FY2025 AI與伺服器CPU雙核心驅動成長,上修EPS 預期

AI與雲端基礎設施需求強勁,上調AMD FY2025營收預期2.8%

CMoney 研究團隊上調 FY2025 營收預估2.8% 至 330.6 億美元,年增 28.2%。上修的主要原因包括:

(1) AI 加速器出貨放量:Instinct MI350 系列提前於 2025 年 6 月量產,並有望在 FY25Q3 進入多家雲端服務商及 AI 原生企業的規模化部署階段。該產品在推論性能及成本效益方面具優勢,已有望在多個大型專案中取代部分輝達高階產品。

(2) 伺服器 CPU 滲透率持續擴張:第五代 EPYC Turin 處理器在雲端與企業市場的採用率持續上升,與 MI 系列 GPU、SmartNIC 搭配,形成完整的數據中心解決方案,可推動單一客戶的訂單規模成長。

(3) 中國市場出口潛在增量:雖然 MI308 對中出口尚未納入全年財測,但美國商務部已啟動審批程序,若於年底前獲批,AMD有望在FY25Q4加速出貨並挹注營收。

(4) 多元業務支撐:商用筆電與高階桌機處理器 ASP 持續上升,遊戲主機 SoC 與 Radeon 顯示卡銷售回溫,嵌入式市場在測量、通訊與航太應用的需求回暖下可能重回成長。

AMD FY2025毛利率可望持穩,高階產品組合有望抵消價格壓力,上修EPS 預估0.8%

CMoney 研究團隊上修AMD FY2025毛利率預估 0.1 個百分點至 51.7%,雖較去年下降 1.7 個百分點,主要反映FY25Q2 出口限制造成的一次性庫存減損影響全年數據,但高毛利產品佔比提升有助於全年維持穩定水準。AI GPU 與高階 EPYC CPU 需求強勁,可望進一步優化產品組合結構,並抵消部分成本壓力。

而營業利益率預估則下修 0.3 個百分點至 21.9%,年減 1.9 個百分點,主要因AMD持續擴大研發支出以加速 MI400 與 Helios 全機櫃 AI 平台的開發,同時加強全球銷售與市場推廣力度。雖然營收規模成長可望帶來部分營運槓桿效益,但費用增速可能高於營收增速,恐抑制營益率改善幅度。因此,AMD FY2025 每股盈餘 (EPS) 預估僅上修 0.8% 至 3.89 美元,年增 17.6%。

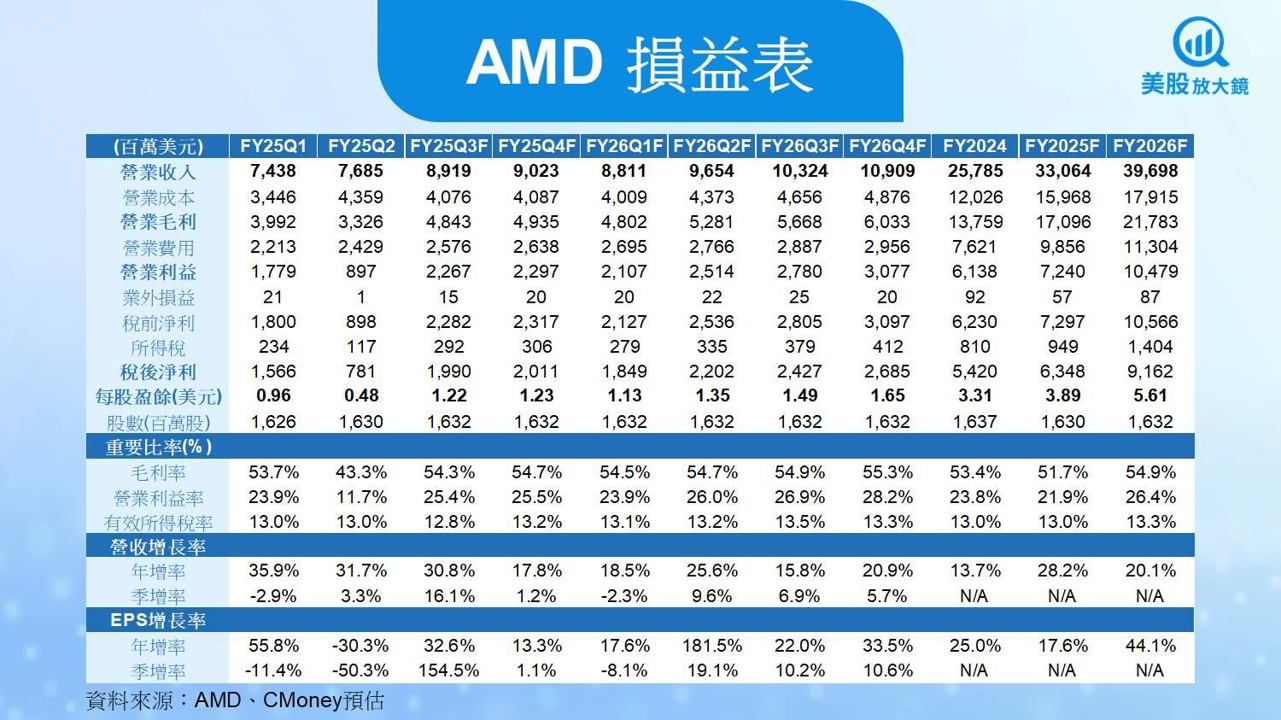

AMD MI400與Helios平台領銜,FY2026 EPS 有望年增44.1% 創下歷史新高

AI GPU與全棧解決方案可望成為AMD FY2026核心成長引擎

CMoney 研究團隊預估 FY2026 年營收可達 397.0 億美元,年增 20.1%,主要受益於 AI GPU 與全棧數據中心解決方案的雙引擎驅動。

Instinct MI400 系列與 Helios 平台:MI400 GPU 可望提供高達 40 PFLOPS 的 FP4 AI 運算效能,以及較競爭對手多 50% 的記憶體容量、頻寬與擴展吞吐量,搭配 Helios 全機櫃級架構,可在單一機櫃中整合 72 顆 GPU 作為超大型 AI 加速器,針對大型語言模型(LLM)與推論場景有望實現高達 10 倍的世代性能躍升。這一代產品已獲主要雲端服務商、AI 原生公司及部分政府客戶提前規劃採用,並進入共同開發與測試階段,可能在 FY2026 進入大規模出貨期。

伺服器 CPU 市佔擴張:第五代 EPYC Turin 在 FY2025 已鞏固高效能與能效優勢,並在雲端、企業、電信等領域市佔率持續攀升;FY2026 可望與 MI400 系列、Polarra SmartNIC 共同構成完整的 CPU+GPU+網路整合方案,提升單一專案的產品涵蓋率與營收規模。

主權 AI 業務落地:主權 AI 專案在 FY2025 進入部署初期,FY2026 可望轉入規模化採購,尤其是沙烏地阿拉伯等國家級 AI 基礎設施建設,以及其他 40 多個洽談中國家的潛在採購,可能帶來長期且穩定的訂單來源。

中國市場出口恢復潛力:若 MI308 對中出口許可在 FY2025 年底前獲批,FY2026 年有望實現完整年度的出貨貢獻,成為營收額外的上行變數。

高階產品占比增加,AMD FY2026毛利率與營益率可望同步提升

AMD FY2026毛利率預估可達 54.9%,年增 3.2 個百分點,除了受惠於 FY25Q2 一次性庫存減損的低基期效應外,更關鍵的是高毛利 AI GPU 與伺服器 CPU 在產品組合中的占比可望持續提高。Helios 平台的高整合度解決方案可能進一步優化平均銷售單價(ASP),並減少單位部署成本,有助於毛利率維持在歷史高檔。

AMD FY2026營益率預估可達 26.4%,年增 4.5 個百分點,反映營收規模擴張帶來的營運槓桿效益。雖然研發與市場推廣費用在 2026 年可能持續成長,以支持 MI400 與 Helios 的推廣與後續產品開發,但由於高毛利業務佔比提升及營收基數擴大,營益率改善幅度可望大於費用增幅。因此,在 AI GPU 出貨放量、伺服器 CPU 市佔率成長以及毛利率回升帶動下,CMoney研究隊預期AMD FY2026每股盈餘 (EPS)可年增 44.1% 達 5.61 美元,有望創下歷史新高。

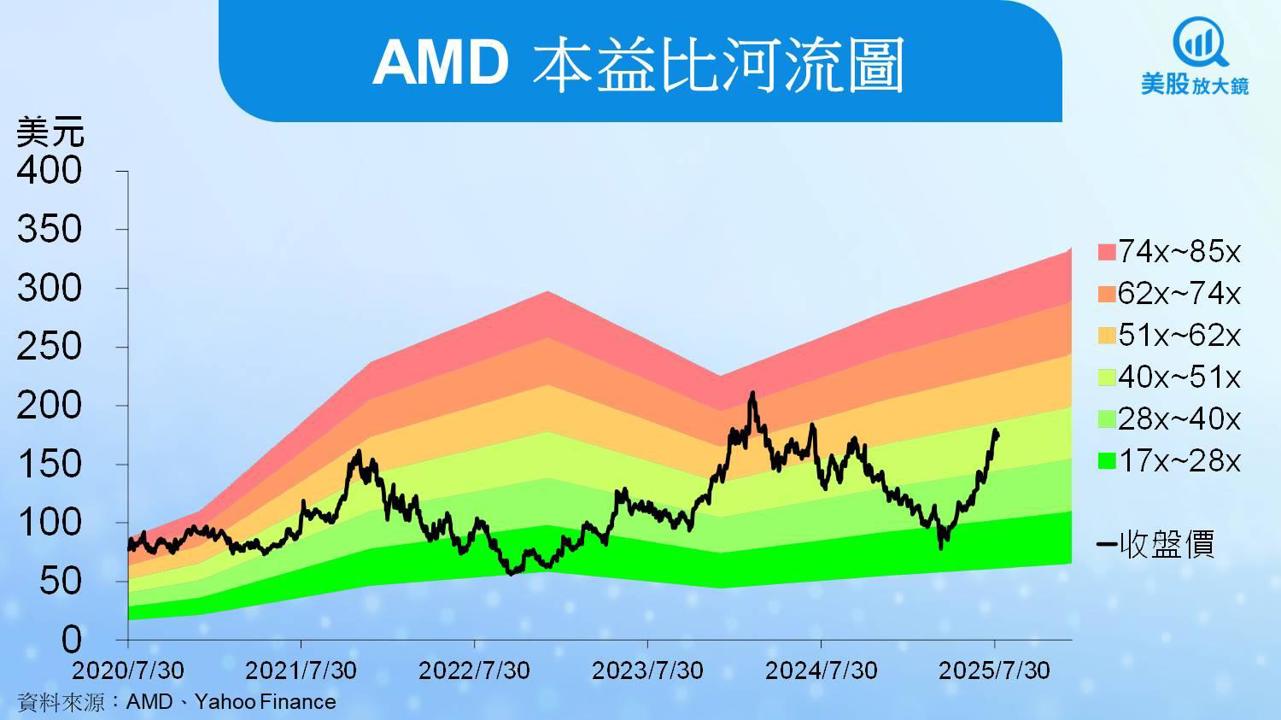

AMD成長潛力深厚,短期波動提供佈局契機,評等調升至逢低買進,目標價上調至208美元

AMD 8 月 5 日收盤價為 174.31 美元,以預估 FY2026 EPS 可達 5.61 美元推算,目前 AMD 本益比為 31 倍,位於過往五年本益比 17~85 倍的偏低位置。CMoney 研究團隊考量:

(1) AI GPU 業務可望持續放量,MI350 系列提前量產並已獲多家雲端與 AI 原生公司大規模採用,2026 年 MI400 與 Helios 平台有望進入全面部署階段

(2) 伺服器 CPU 市佔率持續擴張,第五代 EPYC 與 GPU、SmartNIC 整合方案可提升客戶專案單價與滲透率

(3) 中國 MI308 出口許可獲批可能性偏高,並有望在 FY25Q4 起貢獻營收,同時 主權 AI 專案有機會在 2026 年轉入規模化採購

(4)且預期 FY2026 EPS成長強勁有望創下歷史新高

故將 AMD 投資建議由區間操作調升至逢低買進。

因(1) AI 與 HPC 核心產品競爭力明顯增強,產品組合高階化趨勢確立、(2) 雲端與政府級 AI 基礎設施需求可望維持高檔,長期營收成長確定性提升,雖改採FY2026 預期EPS評價,目標價本益比仍維持 37 倍,目標價由 143 調高至 208 美元。

【美股焦點】美印關稅升溫、歐盟暫緩反制,蘋果iPhone恐受印度關稅衝擊?

【美股本週焦點】科技股財報、川普關稅上路、聯準會信貸報告來襲

【美股研究報告】蘋果FY25Q3財報優於預期,AI與服務布局能否延續成長?

【美股研究報告】高通FY25Q3交出穩健成績,然AI PC救得了蘋果空窗期嗎?