圖 / Shutterstock

市場在 11 月受到政府關門影響數據發布、降息預期下滑及 AI 泡沫疑慮等影響,美股在高估值下經歷較大的回檔,不過在 11 月的最後一週,隨著數據公布及聯準會官員放鴿,加上 Google 大秀 AI 肌肉,引領主要指數反彈且連漲五天,收復大部分失土。就 11 整月來看,主要指數僅科技股比例較重的那斯達克及費半回落,分別下跌 1.51%、2.82%,道瓊則是上漲 0.32%、標普上漲 0.13%、羅素 2000 上漲 0.85%,這三個指數創下連續七個月上漲的驚人表現。

從標普 11 大類股來看,先前漲最多的資訊科技股也傷得最深,過去一個月跌幅超過 5%,非必需消費類股也有近 2% 的跌幅,這兩者加上通訊服務、工業類股是 11 月落後大盤的四大類股。反觀表現最佳的是醫療保健類股,過去一個月漲幅來到驚人的 8.4%,氣勢強勁,主因禮來(LLY)上漲逾 3 成所帶動,整體製藥板塊成為美股 11 月最耀眼的族群。

接下來就讓我們回顧下,標普前十大權值股們 11 月到底表現如何?又有哪些成分股在過去一個月脫穎而出呢?

11 月標普權值股孰強孰弱,禮來傲視群雄

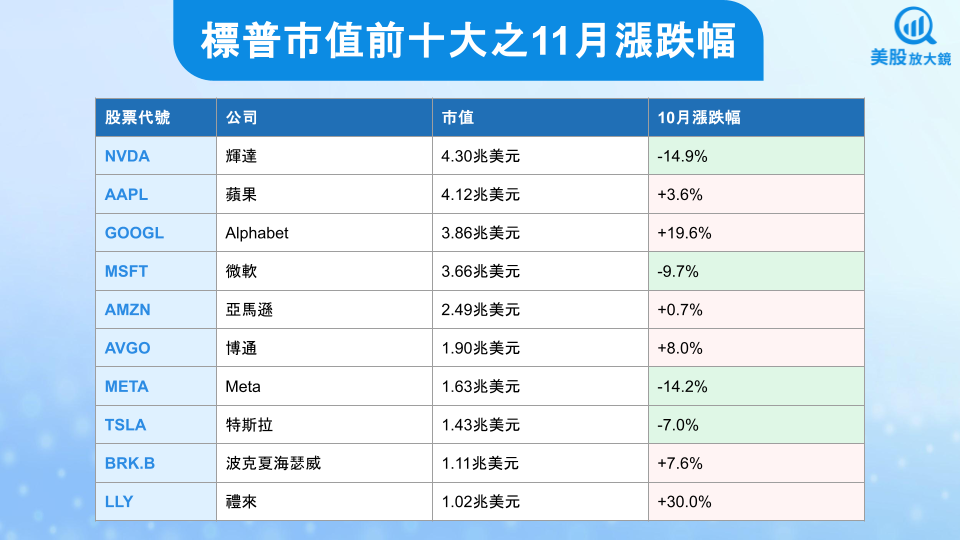

以下我們就分析兩組名單,第一組為標普 500 指數中前十大市值公司 11 月漲跌幅表現、第二組則是標普 500 指數中 11 月漲幅排名前十的個股。

首先第一組部分,標普 500 成分股中市值前十大中有六檔在 11 月的時候上漲,平均漲幅為 11.6%,不過整體主要漲幅由禮來及 Alphabet 拉動;四檔下跌,平均跌幅為 11.4%,以下按照市值排序,列出其 11 月報酬率:

首先第一組部分,標普 500 成分股中市值前十大中有六檔在 11 月的時候上漲,平均漲幅為 11.6%,不過整體主要漲幅由禮來及 Alphabet 拉動;四檔下跌,平均跌幅為 11.4%,以下按照市值排序,列出其 11 月報酬率:

其中表現最佳的是禮來,在 11 月大漲達 30% 衝上市值 1 兆美元大關。其大漲主因減重藥銷售飆升,旗下GLP-1類肥胖及糖尿病治療藥物(如Mounjaro、Zepbound)需求爆發,單季合計銷售超越默克的Keytruda成為全球最暢銷藥,帶動營收大增。同時,美國政府與禮來達成降價換量協議,大幅調降GLP-1藥價以納入Medicare給付,預計新增數千萬名潛在患者,長期前景更為看好。

反觀 AI 當紅炸子雞輝達則成為 11 月最黯淡的明星,11 月市值蒸發逾 6,000 億美元,為自 3 月以來最疲弱的單月表現,主要原因包括:1) AI 熱潮退燒,前期漲幅巨大的股票面臨獲利了結賣壓、2) 競爭壓力,Alphabet 等科技巨頭加速自研 AI 晶片(如 Google TPU),使市場憂慮輝達未來需求增長受限。Meta 傳出考慮改用 Google 晶片的消息也打擊投資者信心。

資料來源:CMoney整理

註:數據為2025/11/30收盤後資料

標普 11 月漲幅前十名獎落誰家,醫療保健類股稱霸

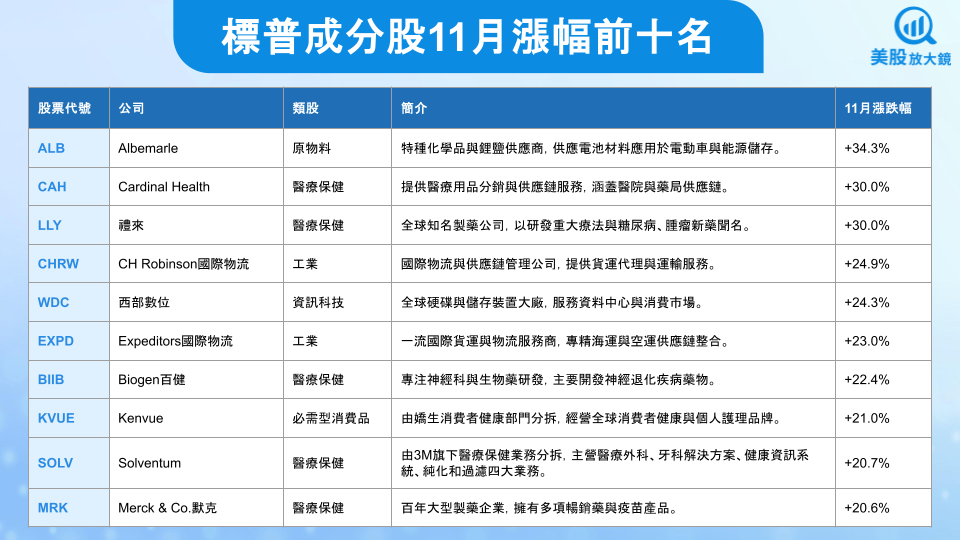

分析完大型股績效表現,標普 500 成分股中,誰在 11 月傲視群雄?拉開名單來看,第一名漲幅來到 34%,前三名皆有 30% 的漲幅。下圖按照 11 月報酬率排序列出公司名單:

資料來源:CMoney整理

從以上名單來看,醫療保健類股即占了一半,稱霸 11 月漲幅排行榜。以下就分析上述 10 檔個股的營運焦點:

ALB(Albemarle)

電動車相關題材重新活躍使鋰價止跌回升,帶動市場重新評估全球最大鋰供應商的獲利彈性。美國能源部推動本土電池材料供應鏈政策,使具備北美產能的雅保成為受惠對象。部分車廠在年底前追加採購,以確保 2026 年以後的長約供應,增加投資人對營收反彈的預期。這一輪上漲的核心在於市場重新定價供需週期,而鋰價回穩讓基本面不再惡化。

CAH(Cardinal Health)

美國醫療用品需求穩定成長,使供應鏈服務商的預期上修。Cardinal Health 公布的新一輪成本優化計畫,使其毛利表現優於同業;同時,醫院端庫存回補速度加快,顯示需求端的改善。輔以長期合約價格調整生效,市場預期 2026 年財測有上修空間。受醫療保健板塊資金流入帶動,整體評價提升。

LLY(禮來)

肥胖藥物需求持續超預期,使禮來營收與利潤展望保持強勢。政府與藥廠達成協議,擴大 GLP-1 類藥物的覆蓋範圍,提高未來市場規模。旗下減重藥銷售成為全球醫藥市場的重要成長驅動,管理層透露產能擴建進度優於預期,使投資人信心增強。醫療保健資金集中流向「確定成長」標的,推升股價。

CHRW(CH Robinson國際物流)

物流業在第三季呈現觸底訊號,海運與陸運價格止跌,使市場對 2026 年貨運景氣回升有更明確預期。公司公布的成本重組與自動化計畫改善了獲利動能,法人開始重新佈局產業週期股。跨境電商旺季帶來額外貨量,使短期營運能見度提升。

WDC(西部數位)

記憶體價格由谷底反彈,高階 SSD 與 HBM 需求強勁,帶動整體儲存產業上修明年獲利預期。美國資料中心資金投入 AI 設備,使企業客戶擴大採購企業級 SSD。公司再次強調與鎧俠的整合規劃,使市場對其長期競爭力更具信心。

EXPD(Expeditors國際物流)

全球航運運價改善,使國際貨運代理商的毛利率回升。Expeditors 在空運市場的市占率上升,受惠於年底電子產品需求增加。市場開始押注運輸業將在 2026 年恢復成長曲線,公司相對穩健的資產負債表吸引防禦型資金布局。

BIIB(Biogen 百健)

新一代阿茲海默症藥物審查進度順利,使市場重新評估其神經科產品管線的長期價值。公司啟動成本重組並聚焦核心治療領域,使獲利率改善空間提升。醫療保健族群資金湧入成長確定性高的標的,百健成為主要受惠者。

KVUE(Kenvue)

分拆後的消費健康事業逐漸展現財務獨立性。全球大眾保健與個人護理需求穩定,使其收入結構相對具防禦性。公司提出品牌強化計畫,有助提升毛利,吸引尋求低波動報酬的資金青睞。

SOLV(Solventum)

由 3M 醫療事業分拆後,市場開始重新評估其醫療設備與資訊系統的營運價值。醫院端 IT 升級需求回升,使其資訊解決方案業務增長優於預期。分拆後的資本配置透明度提高,改善市場評價。

MRK(Merck & Co.默克)

旗下癌症藥 Keytruda 持續擴大市場,成為醫藥產業的核心成長引擎。疫苗產品線保持高成長,支撐整體營收穩定。醫療族群在市場震盪時具吸引力,使默克獲得大量防禦型買盤。

11 月的美股在政府關門疑慮、降息預期修正與 AI 泡沫討論升溫的背景下波動加劇,高估值板塊承壓,使科技與通訊服務類股回落成為主軸。不過月底主要指數連漲五天,收復大部分跌幅,整月僅以科技比重較高的那斯達克與費半收黑,其餘指標指數仍維持上行格局。類股輪動明顯,醫療保健族群以 8.4% 的強勢漲幅成為當月亮點,主因 GLP-1 減重藥帶動的製藥股爆發力,使禮來成為全市場最亮眼的權值股,也牽動資金重新回到「確定性獲利」領域。

從標普成分股的領漲名單來看,不只禮來,百健、默克等醫療股同樣受惠於基本面強勁的藥品銷售與穩定需求;週期底部的原物料(雅保)與記憶體(西部數位)也因供需改善出現估值修復。反觀輝達與部分科技權值股則因競爭壓力與估值高檔而回調。整體而言,11 月的市場呈現「高估值科技消化漲幅、醫療與周期股接棒」的結構,後續觀察科技股是否會重回主流,而醫療保健在政策環境及產業趨勢上可望在波動的盤勢中扮演避風港。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。