大盤解析

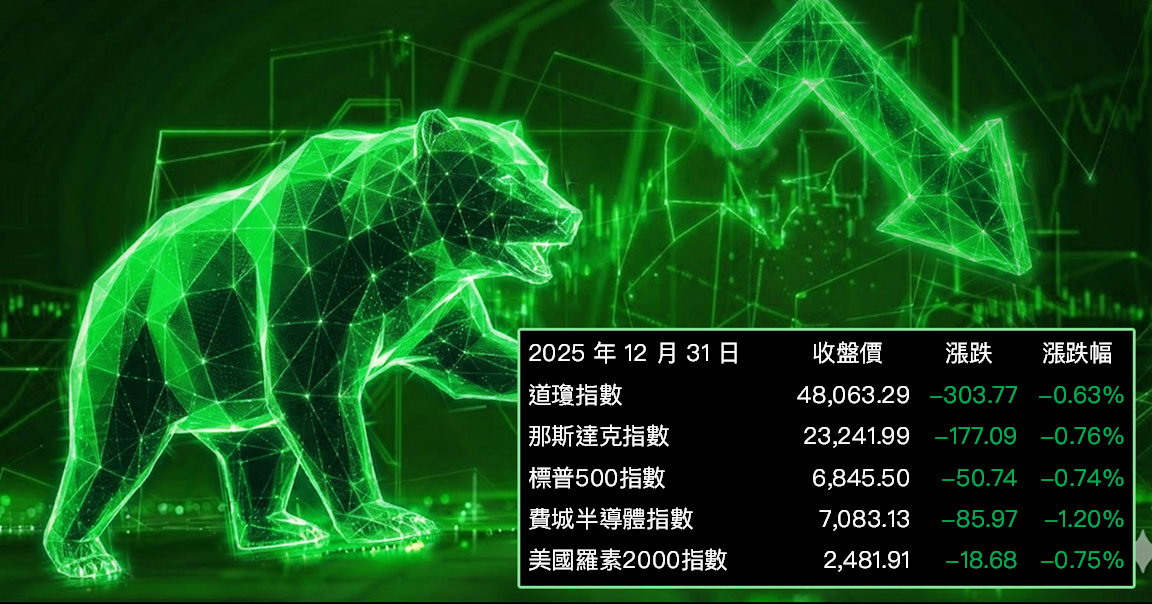

盤前美股期貨在連續回落後續跌,反映先前漲幅後,在假期交投清淡下追價意願不足。盤前公布的初領失業金降至19.9萬人,明顯低於預期,顯示勞動市場仍具韌性,壓抑市場對快速降息的想像,推升公債殖利率,也使股市開盤氣氛偏向保守。午盤後,在縮短交易日中債市放量下跌,10年期美債殖利率升至約4.2%,疊加年底再平衡交易出籠,賣壓擴大,主要指數全面收低。11大類股全數下跌,標普500成分股僅17檔收紅,顯示修正屬於年底前的系統性降槓桿,而非單一產業調整。

類股表現方面,通訊服務相對抗跌,跌幅約0.5%,避險情緒略升使資金轉向傳統電信股,如AT&T(T)與Verizon(VZ)。相對地,利率敏感度高的板塊表現落後,不動產跌近1%,10年期殖利率上行直接壓縮REITs估值與融資空間。原物料與工業亦同步走弱,反映金屬保證金調高後的獲利了結,以及油價全年回落所傳遞的需求疲弱訊號。資訊科技全數收黑且跌幅最重,不過跌幅有限,年底獲利了結與AI硬體投資進入驗收期,使市場耐心下降,美光(MU)、科磊(KLAC)等相對弱勢;大型科技股普遍小跌,僅特斯拉(TSLA)跌幅較顯著。

個股方面,Nike(NKE)上漲逾4%成為少數亮點,主因CEO Elliott Hill於12月29日斥資約100萬美元加碼持股,疊加先前Tim Cook增持訊號,市場解讀為管理層對品牌與獲利修復具信心。台積電ADR(TSM)亦逆勢上揚,反映美國商務部核發年度出口許可,允許美系設備商持續供貨南京廠,並傳出輝達(NVDA)向台積電洽談追加H200 AI晶片訂單,以滿足中國科技客戶需求。整體而言,盤面呈現「少數具明確公司事件的個股逆勢上漲,多數高估值與利率敏感族群遭調節」的結構,符合年終部位再平衡與風險資產降溫的典型樣貌。

焦點新聞

總經

2025年全球市場劇烈分化:黃金暴漲、美元走弱、股債幣同步震盪

2025年在川普重返白宮、貿易戰與地緣政治交織下,全球金融市場呈現高度分化。全球股市市值增加約15兆美元,但科技巨頭動能降溫;避險資產黃金創下自1979年以來最佳年度表現。美元明顯走弱,新興市場資產與貨幣迎來多年來最強反彈。債市表面平靜,實則潛藏期限溢酬擴大的風險。市場在高估值與寬鬆政策邊緣進入2026年,不確定性顯著升高。

黃金與貴金屬大多頭

黃金全年大漲近65%,為1979年以來最佳表現;白銀與鉑金分別上漲約145%與125%,反映避險與通膨預期升溫。股市表現分化

全球股市上漲21%,市值增加約15兆美元;但「科技七雄」光環減弱,輝達 (NVDA) 在成為全球首家5兆美元市值公司後動能趨緩。美元走弱與新興市場反彈

美元指數下跌近10%,歐元與瑞士法郎升值約14%;多個新興市場貨幣與債券創下2009年以來最佳年度表現。債市暗藏風險

美國30年期公債殖利率一度升破5.1%,雖回落至約4.8%,但期限溢酬擴大引發市場不安,顯示長期財政與債務壓力。加密資產劇烈波動

比特幣曾衝上約12.5萬美元新高,隨後回落至8.8萬美元以下,全年轉為下跌,顯示風險偏好快速反轉。

美國失業救濟申請意外下滑但就業動能停滯,聯準會降息判斷更趨兩難

2025年底美國初領失業救濟金人數意外降至近月低點,顯示裁員並未明顯惡化,但招聘幾近停滯,就業市場呈現「不招也不裁」的異常狀態。關稅與移民政策壓抑勞動供給,加上AI提升生產力,使企業更趨保守。勞市走弱但未崩,通膨仍高於2%目標,使聯準會在是否進一步降息上陷入拉鋸,2026年初數據將成關鍵指標。

初領失業金創近月低點

上週初領失業救濟金降至199,000人,較前週減少16,000人,明顯優於市場預期的220,000人。續領人數回落但仍偏高

續領失業金人數降至186.6萬人,雖低於10月高點,但仍高於去年同期,反映再就業速度偏慢。就業市場陷入停滯

2025年前11個月平均每月新增就業僅約5.5萬人,約為2024年的三分之一,招聘廣度明顯收斂。政策與AI改變勞動結構

關稅與移民限制壓縮勞動供給,企業同時評估AI導入,降低短期擴編意願。聯準會決策高度分歧

基準利率已降至3.50%–3.75%,但官員對是否再降息意見分歧,需觀察2026年初就業與通膨數據。

中國在2025年貿易戰中展現韌性並占上風,外強內弱成為2026年最大變數

2025年川普重啟對中貿易戰,原本被市場視為中國經濟放緩下的壓力測試,結果卻顯示中國在外部戰線成功承壓並反制。透過精準運用稀土出口管制、調整貿易流向與維持產業競爭力,中國不僅未被迫讓步,更推升全年貨物貿易順差首次突破1兆美元。然而,出口強勢無法掩蓋內需疲弱、房地產低迷與地方財政壓力等結構性問題。2026年中美關係雖可能維持「戰術性穩定」,但科技、投資與政策風險仍高,中國能否將外部韌性轉化為內生成長,將成為關鍵考驗。

貿易戰結果出乎美方預期

美國關稅與科技管制未能迫使中國讓步,中國以稀土管制、行政摩擦與轉出口策略有效反制,展現高度政策紀律。出口動能支撐經濟表現

2025年11月中國貨物貿易順差突破1兆美元,對美出口雖年減約40%,但對亞洲、歐洲、中東與墨西哥出口顯著成長。內需與結構問題仍未解

零售銷售與投資成長疲弱,房地產持續下行,地方政府財政與信用壓力仍高,經濟復甦明顯外強內弱。中美關係進入「管理式脫鉤」

美國在半導體、對外投資與數據安全持續收緊,中國則在AI、機器人與高端製造成為政策核心,對外資採取選擇性開放。投資中國需高度謹慎

機會集中於綠能、工業自動化、先進製造與應用型AI,但政策反轉、科技管制與地緣政治風險,仍可能快速改寫投資假設。

2025年主權基金資金大舉湧向美國,新興市場投資降至五年低點

2025年全球主權財富基金與公共退休基金的投資版圖出現明顯轉向,美國成為最大受益者,吸納近半數國家級資金。在AI、數位基礎建設與資料中心投資帶動下,美國展現強大資金磁吸效應;相對地,新興市場雖然資產表現亮眼,實際獲得的主權資金卻大幅下滑。隨著油價承壓與地緣政治變數升高,2026年主權基金資金來源與配置策略,將更取決於能源結構與財政韌性。

美國成為主權資金最大贏家

2025年約1,320億美元主權與公共退休基金資金流入美國,占全球比重48%,主因聚焦AI、數據中心與數位基礎建設。全球國家級資產規模創新高

主權基金、退休基金與央行合計管理資產達60兆美元,其中主權基金資產規模達15兆美元,全年投資金額成長35%至約1,793億美元。新興市場投資明顯下滑

新興市場僅吸引15%主權資金,年減28%,創至少五年新低,中國、印度、印尼與沙烏地阿拉伯受影響最深。波灣國家重押美國市場

沙烏地阿拉伯、阿布達比與卡達合計承諾對美投資逾2.9兆美元,沙國公共投資基金(PIF)與阿布達比穆巴達拉為年度最大投資者。能源結構影響2026年資金動能

新成立的11檔主權基金全來自新興市場,但高度依賴原油收入的基金,2026年可能面臨資金成長放緩壓力。

產業

AI基礎建設狂潮重塑美國版圖,科技巨頭舉債擴張引爆新一輪風險與機會

2025年成為美國AI產業實體化的關鍵轉折點,科技巨頭大舉在中西部與南部興建超大型資料中心,將農地與舊工業區轉為「算力工廠」。此一浪潮高度仰賴舉債而非現金,帶動資本支出與負債同步飆升,也引發市場對循環式AI投資、生產過剩與電力瓶頸的疑慮。AI長期價值被普遍看好,但短期內,電力、土地與信用風險,將決定誰能撐過下一階段。

AI資料中心全面進駐美國腹地

OpenAI、Meta、Google、微軟 (MSFT)、亞馬遜 (AMZN) 等在德州、路易斯安那與印第安納打造超大園區,單一基地用電量堪比大型城市。資本支出暴增並高度仰賴舉債

五大雲端商2025年資本支出約4,430億美元,2026年估升至6,020億美元,其中約75%投入AI,全年新增舉債達1,210億美元。債市開始出現警訊

甲骨文 (ORCL)、Meta (META) 等公司CDS利差擴大,市場憂心AI基建循環與2000年光纖泡沫相似。OpenAI成為循環式AI經濟核心

OpenAI與輝達 (NVDA)、AMD、博通、甲骨文、軟銀形成高度交織的供應與資本關係,成長一旦放緩,風險恐快速傳導。真正瓶頸在電力與可用土地

資金並非最大限制,能否取得穩定電力與已通電不動產,將決定AI擴張速度與產業勝負。

美國核發年度許可助台積電南京廠續產,成熟製程成中美管制下的緩衝帶

美國在對中晶片管制框架下,選擇以年度出口許可方式,確保台積電 (TSM) 南京廠可持續運作,顯示政策並非全面封鎖,而是精準控管先進製程風險。此舉有助穩定既有供應鏈與客戶交付,同時將高階技術留在美國與盟友體系。對台積電而言,南京廠營收占比不高,但在區域市場與成熟製程布局上,仍具策略性意義。

年度許可取代豁免機制

美國商務部核發年度出口許可,取代2025年底到期的「核准最終用戶」豁免,避免南京廠營運中斷。成熟製程成為政策灰色地帶

南京廠主要生產16奈米等成熟製程晶片,不涉及最先進技術,符合美方風險控管邏輯。供應鏈穩定優先考量

許可確保美國設備可持續供應,有助台積電維持交期與客戶信任,降低突發政策衝擊。營收占比有限但具戰略性

南京廠約占台積電總營收2.4%,對整體財務影響有限,但有助鞏固中國市場布局。三星與SK海力士同樣受惠

三星電子與SK海力士亦獲類似許可,顯示美方對外資晶圓廠採取一致性管理策略。

美國查獲輝達AI晶片走私案,凸顯對中晶片管制的執行落差與政策矛盾

2025年底美國司法部揭露一起規模龐大的AI晶片走私案,顯示在嚴格出口管制下,中國對高階算力的需求仍透過地下管道持續湧現。該案涉及至少1.6億美元的輝達 (NVDA) H100與H200 GPU,橫跨多國、殼公司與假報品項,反映中美科技戰已延伸至灰色與非法市場。然而,川普政府隨後宣布允許H200對中出口並抽成25%,使國安論述與產業政策出現明顯矛盾,也讓未來晶片管制的有效性與一致性面臨質疑。

地下走私網絡規模驚人

美國「守門人行動」揭露一個與中國有關的走私集團,試圖在2024年10月至2025年5月間非法出口至少1.6億美元的輝達H100與H200晶片。中國高度依賴輝達生態系

估計超過六成中國主流AI模型仍使用輝達硬體,短期內在軟硬體整合與生態優勢上難以被本土晶片完全取代。走私手法高度組織化

涉案集團利用殼公司、假品牌重新貼標,並將晶片申報為「轉接器」等低風險品項,刻意規避出口審查。政策訊號自相矛盾

就在司法部強調H200晶片涉及國安風險之際,川普宣布開放H200對中出口,削弱檢方論述,也動搖管制正當性。科技戰恐轉向灰色市場

專家認為,即便部分晶片解禁,中國算力需求仍遠高於合法供給,走私與第三地轉運模式短期內難以消失。

個股

Neuralink計畫2026年腦機介面量產並全面自動化手術,腦植入商業化邁關鍵一步

馬斯克宣布Neuralink將於2026年啟動腦機介面裝置的高產量製造,並導入全自動化植入手術,象徵腦機介面技術正從實驗階段走向規模化應用。目前人體試驗已證實裝置可協助重度癱瘓患者操作電腦與數位工具,加上監管放行與資金到位,Neuralink正加速布局醫療科技新賽道。但未來仍需通過長期安全性、倫理與監管標準的多重考驗,量產能否順利落地仍是關鍵觀察點。

2026年啟動高產量製造

馬斯克表示,Neuralink將在2026年開始腦機介面裝置的高產量生產,顯示技術成熟度已接近商業化門檻。手術流程全面自動化

公司計畫導入全自動化植入手術,以提升效率、降低人為風險,為大規模臨床應用鋪路。人體試驗驗證初步成果

首名受試者已能透過植入裝置玩遊戲、上網與操控游標,展現腦機介面在神經損傷復健上的潛力。臨床試驗與監管進展

Neuralink於2024年啟動人體試驗,目前全球已有12名重度癱瘓患者植入裝置並持續使用。資金與研發動能充足

公司於2025年6月完成約6.5億美元募資,為後續量產、臨床擴張與技術升級提供資金基礎。

中國AI算力需求暴增,輝達急洽台積電擴產H200晶片供應

中國科技企業對高階AI晶片的需求在2025年底快速升溫,輝達 (NVDA) 因庫存不足,已向台積電 (TSM) 詢問擴大H200晶片產能,預計2026年第2季啟動增產。此舉顯示在美國政策鬆綁後,中國市場對先進算力的渴求遠超供給,也可能進一步加劇全球AI晶片供應緊張。惟北京是否全面放行H200進口仍存變數,使輝達與供應鏈同時面臨需求爆發與監管不確定性的雙重風險。

中國訂單遠超輝達庫存

中國科技公司已為2026年下單超過200萬顆H200晶片,但輝達現有庫存僅約70萬顆,供需落差明顯。輝達要求台積電擴產

輝達已與台積電接洽,希望自2026年第2季起擴大H200產能,以緩解中國市場強勁需求。H200定價具吸引力

H200對中售價約為每顆2.7萬美元,8顆模組約150萬人民幣,效能約為H20的6倍,且較灰色市場價格折讓約15%。政策開放但監管仍不明朗

美國政府近期允許H200對中出口並收取25%費用,但中國官方尚未全面核准進口,仍可能附帶採購國產晶片條件。全球AI晶片供應壓力升高

在輝達同時推進Blackwell與Rubin新世代產品下,H200意外成為中國市場主力,恐擠壓其他地區的算力供應。

放大鏡觀點

【關鍵趨勢】有色金屬價格狂飆!盤點黃金、白銀創高背後的邏輯與受惠股