碳捕捉:不是「環保浪漫」,而是「新收費站」

碳捕捉:不是「環保浪漫」,而是「新收費站」

過去幾十年,二氧化碳就像工業社會的「免費垃圾」。

排出去,沒人管,也沒人收費。

但現在規則正在變。

對工廠、能源公司來說,空氣不再是無限使用的公共空間,而是開始被「計價」的地方。

這也是為什麼碳捕捉突然從冷門技術,變成資本市場反覆拿出來討論的題材。

因為它不只是減碳,更像是在工業世界旁邊,新蓋了一個「收費站」。

不想被罰?付錢。

不想一直付?那就把碳抓起來、處理好,甚至拿去賣。

而直接空氣捕捉走得更極端一點。

它不是幫工廠擦屁股,而是直接從空氣中把碳抽走,

做成一張「我真的幫地球把碳拿回來了」的憑證,賣給那些怎麼減都減不完的大企業。

重點是:

這個產業現在不是沒需求,而是「價格、合約、規模」還在摸索中。

也正因為如此,現在看到的公司,多半還掛在能源巨頭的轉型事業部裡,

誰能把它從成本,變成穩定現金流,市場才會真正給它價值。

接下來這篇,我們不談理想,也不談口號,

只看一件事:

當減碳開始變成一門生意,誰最可能說到做到、先賺到錢?

碳捕捉產業到底在做什麼?

如果你覺得碳捕捉很複雜,其實拆成三個角色就好:

第一種:負責「抓二氧化碳」的人

就像在工廠煙囪裝一個超大型濾網。

這一段多半是設備商與工程公司在賺錢,

收入來自設計、施工與後續維護。

第二種:負責「運二氧化碳」的人

把抓到的二氧化碳,透過管線或船運送到指定地點。

這一段很像天然氣管線,

前期投資大,但一旦建好,就偏向穩定收費。

第三種:負責「存二氧化碳」的人

把二氧化碳打進地下岩層,

就像在經營一個「地下倉庫」。

能不能拿到合法地點與政府許可,是最大門檻。

至於直接空氣捕捉,還多了一個商品:

碳移除額度。

企業買它,不是因為便宜,

而是因為有些排放「真的降不下來」。

為什麼現在是關鍵時間點?三件事正在重疊

第一,減碳開始變成一門生意。

補貼與稅務誘因,讓「每抓一噸碳」開始能算成收入,而不只是成本。

第二,專案規模正在放大。

從單一示範案,走向園區型、港口型的碳捕捉系統,

代表未來會越來越像基礎建設。

第三,市場開始用不同眼光看這件事。

當能源公司把碳捕捉拉成子公司、引進外部資金,

代表這不只是形象工程,而是準備長期經營。

代表公司怎麼看?哪些角色位置比較好

下面不是誰一定會暴漲,

而是「誰站的位置,比較有利」。

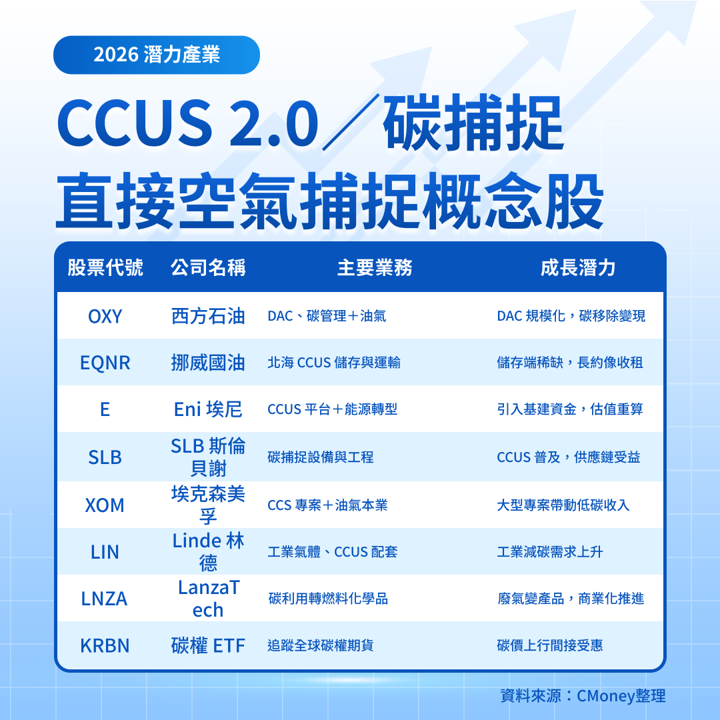

Occidental Petroleum(OXY)—把直接空氣捕捉當成新產線

一句話定位: 傳統油氣公司,但積極發展直接空氣捕捉。

可能的催化事件: 大型空氣捕捉設施完工、簽下碳移除合約。

核心投資理由:

如果直接空氣捕捉能量產、可複製,OXY 有機會最早把它變成現金流。

Equinor(EQNR)—手上有「地下碳倉庫」的人

一句話定位: 擁有北海碳封存位置與經驗。

可能的催化事件: 封存容量擴大、長期注入合約增加。

核心投資理由:

封存位置一旦稀缺,就像收租,很難被取代。

Eni(E)—把碳捕捉從成本變成事業

一句話定位: 傳統能源公司,積極拆分碳捕捉業務。

可能的催化事件: 引進基建型資金、專案加速。

核心投資理由:

市場一旦單獨看碳捕捉的現金流,估值邏輯就可能改變。

SLB(SLB)—賣設備,不押誰會贏

一句話定位: 提供碳捕捉設備與工程方案。

可能的催化事件: 各國碳捕捉專案數量增加。

核心投資理由:

只要碳捕捉成為標配,它就有生意。

LanzaTech Global(LNZA)—把廢氣變產品

一句話定位: 把工業排放轉成化學品與燃料。

可能的催化事件: 商業化工廠放量。

核心投資理由:

如果碳能變產品,就不完全依賴補貼。

結尾:未來 1~3 年,像「收租」的會比較穩

接下來幾年,碳捕捉與直接空氣捕捉的關鍵不在技術多炫,

而在三件事:

能不能簽到長期合約

能不能通過監管與許可

能不能複製、放大

我會特別關注三類公司:

有封存位置與許可的

賣設備與工程方案的

能把碳變成產品的

延伸閱讀:

【美股焦點】Meta砸重金買Manus,AI變現速度加快了?

【美股本週前瞻】元旦休市遇聯準會紀要,2026開年風向怎麼看?

【美股焦點】別只看AI!2026美股真正的風險在「這三件事」

【美股焦點】Wedbush點名2026十檔,投資人追誰最有感?

【美股焦點】降息AI未必是利多,2026多頭的甜頭還剩多少?

【美股焦點】傳200億買Groq又改口?輝達真正想補的是推論

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險