1/16 美股盤前:數據與金融財報雙主軸,半導體主線延續

昨夜美股止跌回穩:標普 500 收 6,944.47(+0.3%)、道瓊收 49,442.44(+0.6%)、那斯達克小漲(約 +0.2%~+0.3%)。晶片與銀行股帶動反彈、能源股受油價回落拖累。

今早亞股偏多,台灣、南韓科技股續強;歐股開盤則略偏保守。

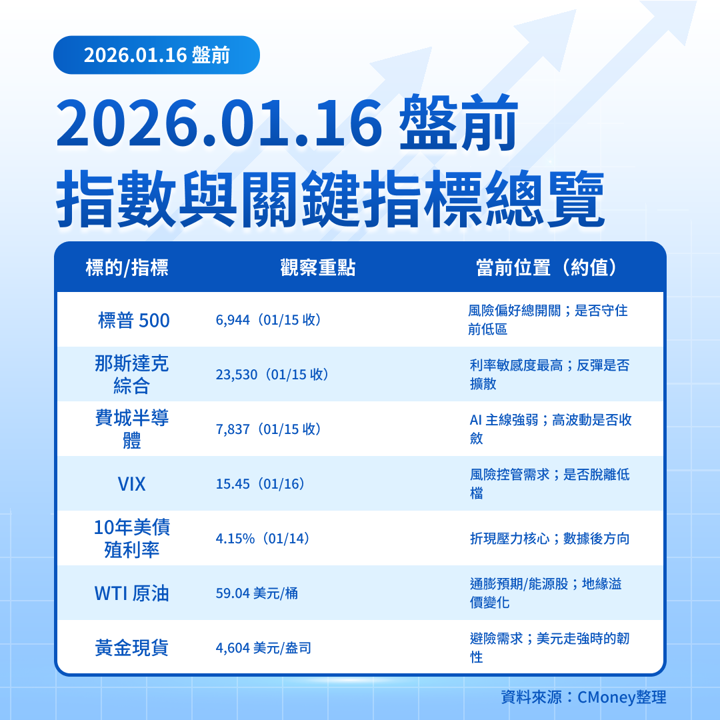

今天(01/16)重點落在:09:15 ET/22:15 台北:12 月工業生產、產能利用率;10:00 ET/23:00 台北:NAHB 房市信心。財報面:盤前 PNC/STT/MTB/RF(另含 WIT),盤後留意 BOKF(且下週一 01/19 美股休市,流動性與週末風險需納入)。對台灣投資人而言,台積電 ADR(TSM)與費半/半導體 ETF(如 SOXX)仍是盤前風險與契機的核心指標。

五大盤前焦點

總經

一、工業生產與產能利用率登場:先看「殖利率反應」再追「風險資產方向」

01/16 09:15 ET/22:15 台北公布 12 月工業生產(MoM)與產能利用率,市場共識約為 工業生產 +0.2%、產能利用率 76.0%(前值同為約 76.0%)。

解讀上建議把「股市」拆成兩段:

第一段(0–30 分鐘)看10 年期殖利率與美元:若數據偏熱(>共識),更容易推升殖利率、壓抑長久期成長股估值;若數據偏冷,反而有利科技/半導體的折現壓力緩和。市場近期已將下一次降息押注延後到至少 6 月,因此「小幅偏熱」也可能放大利率敏感度。

第二段(30–120 分鐘)回到「板塊輪動」:金融股往往受益於殖利率上行,但若利率上行來自「通膨/過熱」疑慮,風險偏好可能被拉回,形成金融股與成長股彼此拉扯。

專業觀察:今天的勝負手不是數據本身,而是『殖利率能否突破區間』;若利率反應溫和,市場更可能回到財報驅動、個股分化的走勢。

現在一天只要10元!用起漲K線鎖定股價轉折點► 加碼再送下波強勢主流產業-獨家機器人產業研究白皮書

👉️馬上解鎖台廠5檔關鍵贏家

財報

二、金融股盤前大考+BOKF 盤後收尾:一張表抓「共識、KPI、連動路徑」

今天重磅財報時間軸(皆為 01/16):

盤前(Before Open,約 06:30–08:00 ET/19:30–21:00 台北):PNC、State Street(STT)、Regions(RF)(另有 M&T Bank(MTB)、Wipro ADR(WIT))。

盤後(After Close,約 16:05 ET/01/17 05:05 台北):BOK Financial(BOKF)(公司已公告為盤後公布)。

共識快覽(以可得公開資料為準):

PNC:共識 EPS 4.19、營收 5.95B;市場亦有「營收約 +7.1% YoY」的整理口徑。

STT:市場預估 EPS 約 2.79、營收約 3.6B(約 +5.5% YoY);託管行特別看費收/資產管理相關收入。

MTB:共識 EPS 4.47、營收約 2.48B(約 +4.2% YoY)。

RF:共識 EPS 0.6108、營收 1.93B(約 +6.2% YoY)。

WIT:共識 EPS 0.0356、營收 2.61B;市場預期營收約 +4% YoY、但營業利益率與指引是焦點;公司公告顯示結果將在 08:30 ET/21:30 台北附近對外。

BOKF(盤後):EarningsWhispers 彙整顯示共識約 EPS 2.13、營收 543.3M(另含 whisper 參考)。

KPI 與板塊連動(建議盯三條線):

銀行/區域銀行(PNC、MTB、RF、BOKF):淨利差(NIM)、存款成本、信貸成本(提存/逾放)、商用不動產曝險措辭。若「NIM 抗壓+提存可控」,金融板塊(含區域銀行)通常能對沖部分利率波動。

託管行(STT):除利差外更看費收成長與管理層對 2026 展望(費收/成本);一旦費收不如預期,股價波動往往比一般銀行更「事件驅動」。

IT 服務(WIT):市場在意的是營業利益率修復與大型合約導入成本;同日印度 IT 板塊也受同業展望牽動,WIT 的「指引」比單季 EPS 更容易觸發二次波動。

專業觀察:今天金融股更像『利率交易放大器』——若 09:15 數據推升殖利率、又同時看到銀行指引偏保守,最容易出現「先漲後吐」的走勢;反之,若利率走平且 NIM/信貸成本穩定,金融可望成為大盤穩定器。

半導體/個股

三、台積電財報與資本支出上修點火:費半延續強勢,但仍需提防「利率折現」回馬槍

半導體主線仍由台積電帶動:Reuters 指出 TSMC 第四季獲利創高、年增約 35%,並給出 2026 年資本支出 520–560 億美元、且預期 2026 年美元營收成長接近 30%。消息傳導很直觀:台積電擴產 → 先進製程/先進封裝投資能見度 → 設備鏈與費半情緒。同一脈絡下,Reuters 也提到 ASML 受惠投資上修而走強。

短線量化指標也呼應:費城半導體指數(SOX)01/15 收 7,837.3(+1.76%);亞太時段亦見風險偏好回升,AP 提到 台積電 ADR 上漲約 4.4%,帶動科技情緒。

但風險點在於:市場同時在「降息延後」的框架交易(利率上行=折現壓力),Reuters 指出市場押注下一次降息延後到至少 6 月,美元偏強也會提高科技股波動。另外,Reuters 提及美台貿易/投資安排可能引發地緣政治雜音,這類消息容易使半導體股在高檔更敏感。

專業觀察:TSMC 給的是『中期能見度』,但今天盤面節奏仍會被『殖利率』主導;若 09:15 後利率不再上攻,半導體更容易走出趨勢延伸,反之則偏向高檔震盪、強弱分化。

利率/匯率

四、降息預期後移、美元走強:VIX 仍低但要盯「期限利差」是否再陡峭

近期美國數據偏強,使市場把下一次降息押注延後到至少 6 月,美元也因此偏強。在這種環境下,科技股與半導體的上行空間往往受限於「長端殖利率」;利率若上行、估值折現壓力會率先反映在高本益成長股。

從利率結構看,FRED 顯示 2 年期殖利率(01/14)約 3.51%、10 年期(01/14)約 4.15%,2s10s 利差約 +64 bps(曲線偏陡),相對不利於「衰退交易」,但也意味著長端若再上行,成長股更容易被迫做估值調整。

情緒面,Cboe 顯示 VIX 約 15.45,仍屬相對低檔;若今天遇到數據或財報造成波動放大,優先觀察 VIX 是否有效站上區間(代表風險控管需求上升)。

專業觀察:利率與美元仍是『方向盤』、VIX 是『煞車』;若殖利率上行但 VIX 不抬頭,通常代表市場仍在健康輪動而非系統性去槓桿。

能源/貴金屬

五、油價回吐地緣溢價、金價高檔拉回:通膨交易降溫但不等於風險偏好全面轉強

商品端呈現「風險溢價修正」:Reuters 指出在對伊朗衝突升級疑慮降溫下,Brent 約 63.55 美元/桶、WTI 約 59.04 美元/桶附近,延續前一日跌勢。油價下行通常有助通膨預期降溫、對長端殖利率的上行壓力稍作緩解,但股市端會出現「兩面效應」:能源股承壓、而運輸/消費與部分科技估值相對受益。

黃金方面,Reuters 指出因美元走強與降息押注降溫,現貨金約 4,604.29 美元/盎司小幅回落,但仍接近歷史高位區域,代表市場並未完全解除對不確定性的保險需求。因此即便油價回落,也不必然等同「全面 risk-on」;若今日 09:15 數據偏熱、帶動美元/殖利率續走強,金價可能再度成為資金避險出口,股市則走向板塊分化而非齊漲。

專業觀察:今天商品更像『通膨預期溫度計』——油價若續跌且殖利率不再上攻,對成長股是加分;反之若利率仍強,商品降溫也難抵折現壓力。

關鍵個股總覽

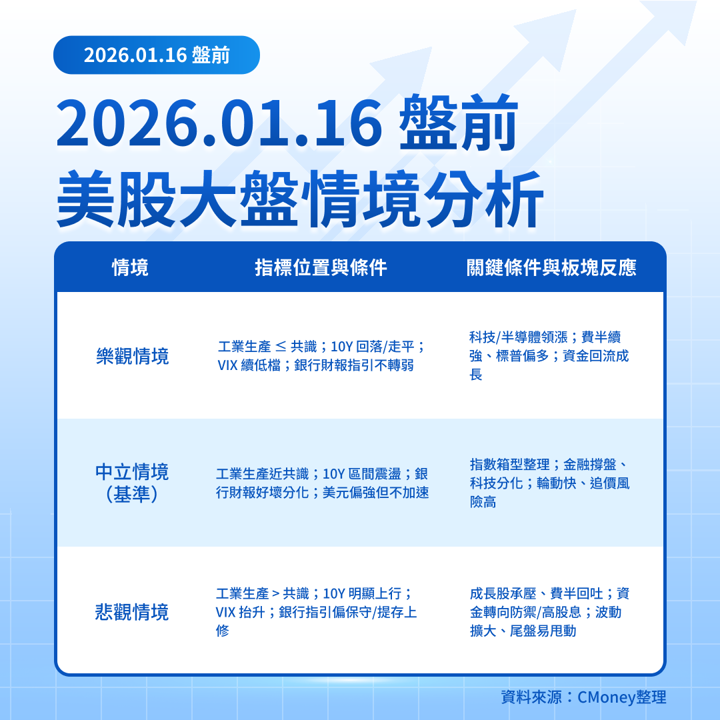

美股大盤情境分析

主要市場觀察指標

哪一個情境較可能成為短期主基調

目前更接近「中立情境、偏向上緣」:一方面,亞股在 TSMC 訊息帶動下風險偏好不差、且 VIX 仍在相對低檔,代表市場尚未進入系統性避險。另一方面,降息押注延後到至少 6 月與美元偏強,使得今天若 09:15 數據偏熱,利率可能迅速成為成長股的壓力來源,讓盤面回到「財報分化+板塊輪動」而非齊漲。

資金面則偏「混合訊號」:ICI 統計的長期基金/ETF 近期呈現整體淨流出,但 ETF 發行端仍有支撐;短線更像是逢利多回補、而非全面加碼風險。

大盤總結:今天的結構可視為「半導體基本面利多 vs. 利率折現上限」。若 09:15 後殖利率無法續攻,半導體延續強勢的勝率較高;反之,若利率上行與財報指引同時偏保守,盤勢更可能回到區間震盪、並提高隔週(含休市前後)的風險控管需求。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險