2026/01/12 美股盤前:Powell 風暴、黃金創高、銀行財報週將啟動

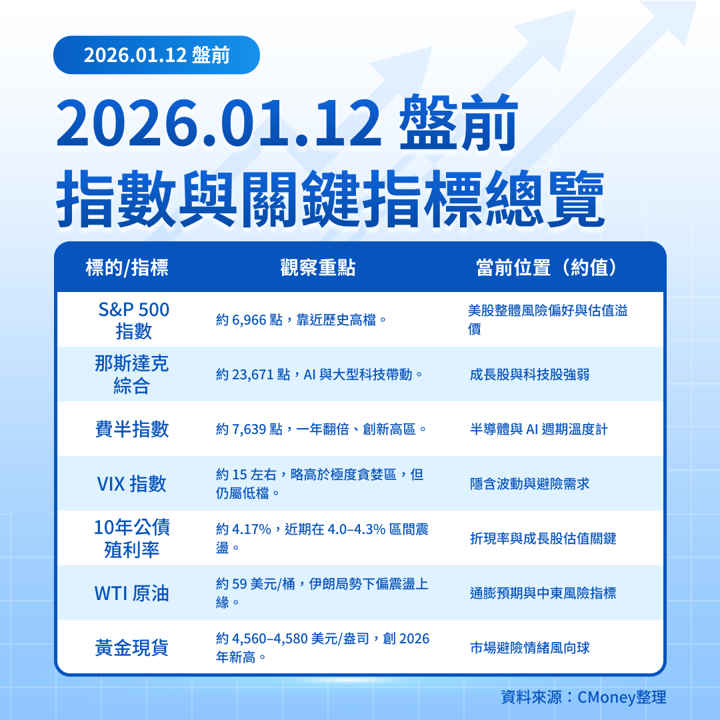

上週五(1/9)美股延續新年漲勢,標普500 收在約 6,966 點、那指約 23,671 點、費半指數飆到 7,638 點新高附近,VIX 約在 15 左右,風險情緒偏多。

不過在 美司法部對 Fed 主席 Powell 展開刑事調查、市場憂心央行獨立性之際,今早 道瓊、標普、那指期貨分別約跌 0.4–0.8%,金價則衝上 4,560 美元/盎司上方歷史新高,WTI 原油徘徊 59 美元附近。

亞洲股市多數走高,韓國、香港與中國科技股領漲,台股仍在 3 萬點上方高檔震盪,台積電 ADR(TSM)上週五收 323.63 美元、年初以來已累漲逾 6%。

美國今天(1/12 週一)沒有重量級經濟數據公布,重點在:

Fed 官員發言:Bostic、Barkin、Williams 連發(詳見焦點一、二)

多檔美國公債標售,在 Powell 事件發酵下,利率走勢與 FedWatch 機率將被放大檢視

財報方面,今天盤前以小型股 SIFY 為主,真正的「重頭戲」從明天起:JPM、DAL、C、WFC、BAC、TSM、GS 等將在本週陸續公布。

對台灣投資人來說,今日盤前需特別留意:Powell 調查發展 → 利率預期與金融股/成長股估值、費半與台積電 ADR 的連動、以及黃金暴漲所反映的避險情緒。

五大盤前焦點

五大盤前焦點

總經/政策

一、Powell 遭司法調查,美股期貨回落、黃金創歷史新高

事件:美司法部對 Fed 主席 Powell 展開刑事調查,涉及 Fed 總部 25 億美元整修案與國會證詞,Powell 回應此舉威脅央行獨立性。

市場反應:消息見報後,美股期貨今早約跌 0.4–0.8%,美元走弱,金價一度突破 4,560 美元/盎司、創 2026 年新高,反映政治風險與避險買盤升溫。

時間:事件發展持續中,對今日美股影響為「盤前已反映/盤中視後續新聞頭條而加劇」。

專業觀察:短線波動焦點從「降息時點」移向「Fed 能否維持獨立性」,若市場開始質疑貨幣政策決策機制,金融股與長天期公債可能承受雙重折價。

總經

二、沒有重磅數據的一天:三位 Fed 官員談話與公債標售成關鍵

今日美國「無 3 星級以上經濟數據」,但Fed 官員談話與公債標售排滿下午時段:

Bostic:12:30 PM ET / 1/13 01:30 台北時間

Barkin:12:45 PM ET / 1/13 01:45 台北時間

Williams:6:00 PM ET / 1/13 07:00 台北時間

主題集中在經濟展望與政策前景,市場將解讀他們是否在 Powell 事件後釋出「維護獨立/維持政策路徑」訊號。

FedWatch 工具顯示,1/28 FOMC 維持利率不變的機率約 80–95%,降息機率僅一成上下。

專業觀察:在數據空窗期,官員談話將放大影響利率期貨與金融股,若口徑偏鷹,短線對成長股與高估值科技股壓力較大。

財報/金融

三、本週財報雷達:銀行與台積電壓軸,今日本身僅小型股 SIFY

今天(1/12)盤前:

Sify Technologies(SIFY)盤前公布,Q4 EPS 市場預期約 0.00 美元(年減 100%),規模小但「高空頭回補天數(days to cover >10 天)」意味波動可能放大。

本週後續關鍵(時間均為美東):

週二 1/13(盤前)

摩根大通 JPM:預估 Q4 營收 462.5 億美元(YoY +8.1%),EPS 4.95(YoY +2.9%)。

KPI:淨利息收入、信用成本及投行費用是觀察重點。

達美航空 DAL:預估 EPS 約 1.55–1.6,營收約 147–158 億美元,驗證企業與休閒旅遊需求韌性。

週三 1/14(盤前)

花旗 C、富國 WFC、美銀 BAC、Infosys INFY 登場,市場關注:消費貸款品質、投行與資產管理費用回溫。

週四 1/15

台積電 ADR TSM(1:00 AM ET / 1/15 14:00 台北時間):

先前已公布 Q4 營收約 321–334 億美元、YoY 約 +20%,市場預估 EPS 約 2.91(YoY +約30%)。

會議重點:2026 年營收成長目標(目前共識約 +25–30% YoY)、CapEx 與海外擴產對毛利率壓力。

高盛 GS(盤前):預估 Q4 EPS 約 11.5–11.6、營收約 143 億美元,投行與交易收入是否延續 2025 強勁走勢是關鍵。

週五 1/16

PNC、RF、STT、MTB 等區域金融股,將補完對美國金融體系與貸款需求的全貌。

專業觀察:今天本身財報影響有限,但市場已開始「預先交易」本週銀行與台積電結果,金融與半導體板塊短線波動風險升高。

現在一天只要10元!用起漲K線鎖定股價轉折點► 加碼再送下波強勢主流產業-獨家機器人產業研究白皮書

👉️馬上解鎖台廠5檔關鍵贏家

個股/產業:半導體與 AI

四、費半與台積電同步創高區,AI 週期延續但估值壓力升溫

上週五費半指數收在 7,638.78 點,單日漲約 2.6%、一年來翻倍,顯示 AI 相關晶片與設備股持續受到資金追捧。

台積電 Q4 營收年增約 20–21%、預期獲利年增約 27%,來自 AI GPU、HPC 與 3 奈米訂單滿載;2026 年營收成長共識約 +25–30%。

台股方面,台積電現貨站上 1,600–1,700 元區間、TAIEX 在 3 萬點上方,台積電 ADR 亦在 320 美元附近 高檔盤整。

專業觀察:基本面與訂單能見度支撐半導體多頭,但估值已反映高成長預期,在 Powell 事件帶來風險偏好收斂時,半導體板塊可能先出現「良性震盪」而非立即反轉。

國際政治/商品

五、伊朗局勢與 Powell 風險推升避險需求,油金與新興市場成焦點

伊朗爆發 2022 年來最嚴重的內亂,超過數百人喪生,市場擔憂中東供給與地緣政治升溫;同時,特朗普政府對伊朗的軍事選項言論增加不確定性。

在 Powell 風險與伊朗局勢雙重影響下,黃金創 2026 年首個歷史新高,站上約 4,560 美元/盎司,WTI 原油則在 59 美元附近 震盪。

亞洲股市今日普遍收漲,其中韓股與港股科技股領漲,顯示風險資金仍偏好 AI 與半導體主題,但中東與 Fed 不確定性壓抑漲幅。

專業觀察:若中東局勢惡化導致油價上破 60–65 美元區間,可能再度干擾通膨與降息預期,對高估值成長股不利,但有利能源股與防禦型資產。

關鍵個股總覽

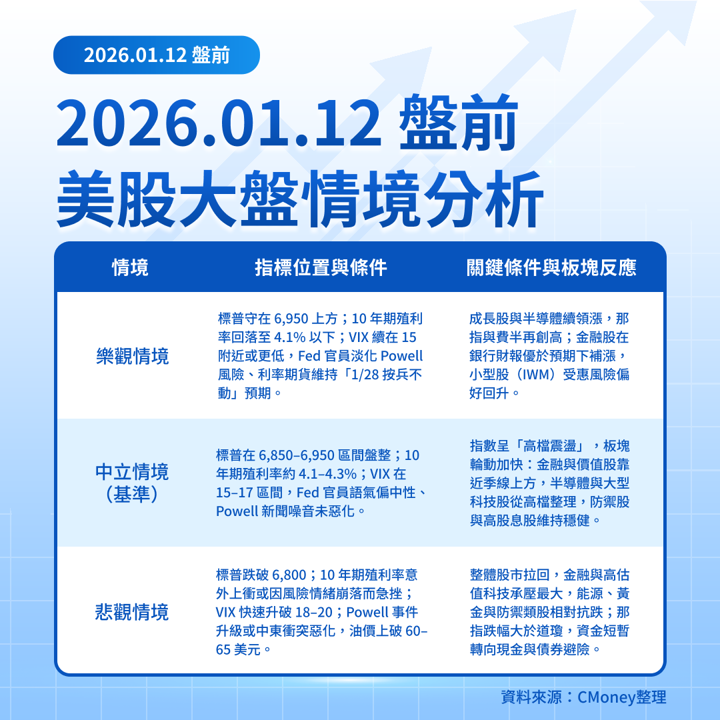

美股大盤情境分析

主要市場觀察指標

哪一個情境較可能成為短期主基調?

綜合目前資訊與市場定價:

FedWatch 顯示 1/28 不動率的機率高達約 80–95%,代表主流預期仍是「暫停觀望,而非立刻進一步寬鬆或轉鷹」。

VIX 仍在 15 附近、黃金創高但股市未出現恐慌性拋售,顯示資金是在「對沖政治與地緣風險」,而不是全面撤出風險資產。

ETF 資金流層面,近期報導指出:

金融類股與小型股(XLF、IWM)在「銀行財報週+無著陸經濟」的敘事下,有資金回補跡象。

科技與 AI 主題 ETF 雖然仍是主流資金聚集地,但在費半與黃金同創高的情況下,短線追價意願有降溫跡象。

在這樣的架構下,較可能的短期主基調接近「中立情境」:

指數在高檔區間震盪,等待本週銀行與台積電等關鍵財報,以及下週 CPI / PPI 等數據給方向;

利率期貨與 FedWatch 預期短期不會劇烈改變,但 Powell 調查若升級,可能在政治層面對長期通膨/利率風險溢價帶來變化;

板塊輪動加快:

金融股與價值股有望在財報支撐下接棒,部分資金自高估值科技股移出;

半導體與 AI 仍是中長期核心主題,但短線可能以「震盪消化估值」取代單邊上漲;

黃金與部分防禦型資產在地緣政治與政治風險未明朗前,持續受益。

對投資人而言,今日盤前的關鍵不是立即做出方向性押注,而是:

盯緊 Fed 官員談話是否釋出「維護獨立性」訊號,避免 Powell 事件演變成制度性風險;

準備好本週財報「驗證期」:金融股與台積電若能同時給出穩健指引,樂觀情境的機率才會真正抬升;

在黃金與費半同步創高的環境下,重新檢視持股的風險/報酬結構與板塊曝險,而非單純追逐短線情緒。

https://usastock.onelink.me/lJej/8x29exom

延伸閱讀:

【美股焦點】川普喊信用卡利率10%震撼彈,為何先買後付大漲?

【美股焦點】非農只增5萬、失業率卻降,這是衰退前兆還是好消息?

【美股焦點】AI基建下一棒在電力!AEP×BE大單,供電族群怎麼追?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險