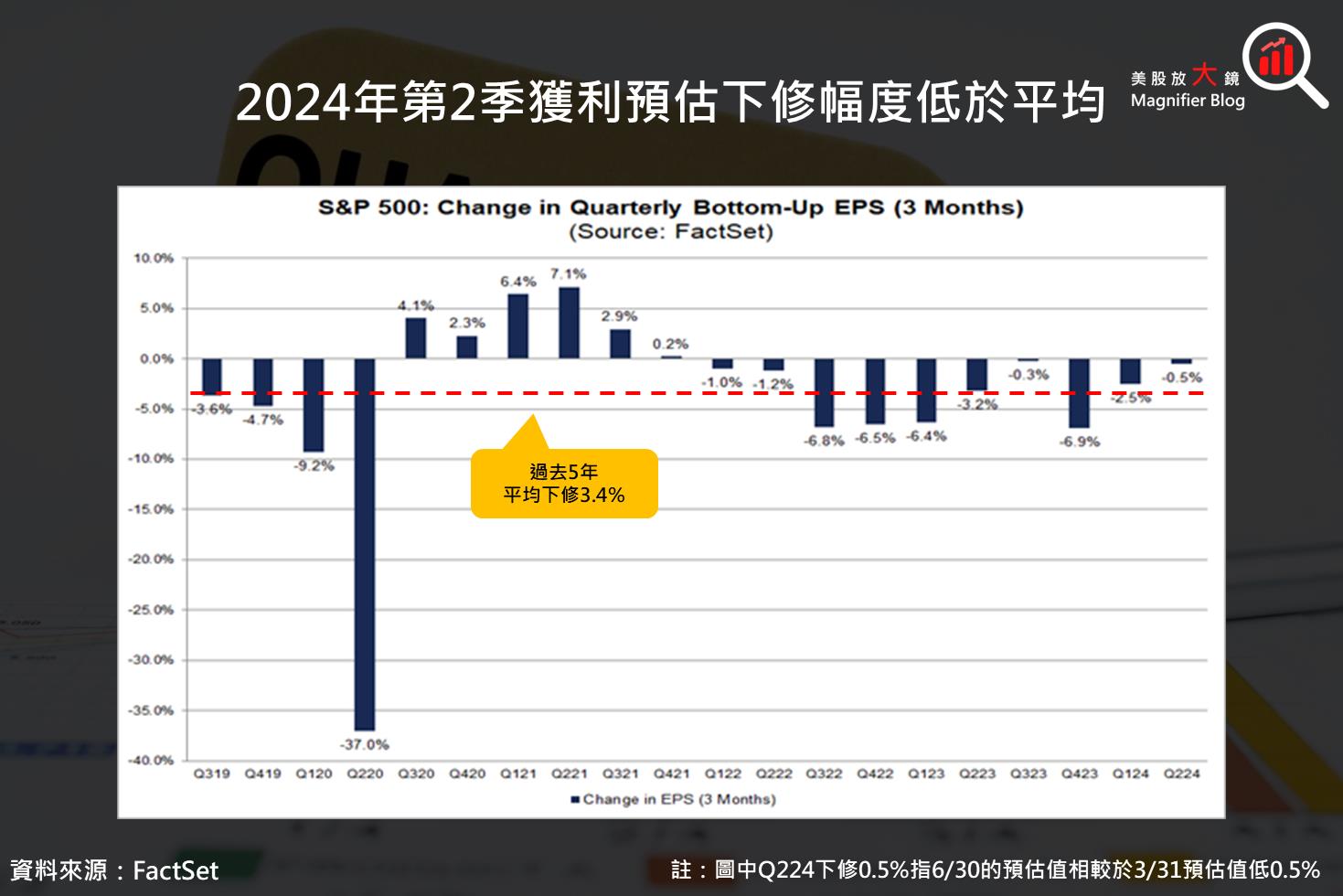

觀察重點一:分析師下修第二季獲利幅度遠低於以往,顯示其具有一定信心

近期勞動市場逐漸降溫,ISM 製造業指數連續三個月下滑,非製造業指數更跌至 2020 年 5 月以來新低,且在榮枯線 50 以下,令市場擔憂經濟放緩是否影響未來公司獲利表現。不過,依據 FactSet 統計,分析師對標普 500 成分股第二季每股獲利 ( EPS ) 預估從 59.22 美元 ( 3/31 的預估 ) 下調至 58.94 美元 ( 6/30 的預估 ),下修幅度僅 0.5% ( 通常預估越遠的未來越會高估,時間愈近通常會慢慢下修 ),遠低於過往平均 ( 過去五年平均下修 3.4% ),代表市場對整體股市基本面具有信心。

觀察重點二:金融股領軍開跑,預估第二季 EPS 年增 4.3%,高盛業績備受關注

銀行股即將在 7/12 美股盤前公布財報,開啟美股第 2 季財報第一槍,由摩根大通 (JPM)、富國銀行 (WFC)、花旗 (C) 等公司帶頭,隔週還有高盛 (GS)、美國銀行 (BAC) 及摩根士丹利 (MS) 領軍,預期將對金融市場產生一定的指引作用。

市場預估金融類股 EPS 年增率為 4.3%,預期主要受到保險及資本市場活絡所帶動,銀行業務表現可能因高利率環境下貸款總額下滑而相對疲軟,故以利息收入為主的銀行如花旗、美銀,以及商業房地產業務比重較大,其準備金可能會提升的富國銀行,這些銀行恐將面臨較大的獲利壓力。另一方面,併購業務龍頭及受惠資本市場程度較大 ( 營收占比近 7 成 ) 的高盛其財報則令人期待 ( 延伸閱讀:【美股研究報告】高盛受惠資本市場活絡,股價逆勢上漲,創新高指日可待? )。

除此之外,金融股的財報中還可以觀察信用卡使用狀況,藉以判斷未來可能的經濟發展。相關指標包括信用卡交易量、信用卡貸款總額、拖欠率及壞帳比率等,這些都是推斷民眾消費狀態的重要參考。以摩根大通為例,近兩年來信用卡交易量都呈現年增,且 2024 年第 1 季年增率還上升,而壞帳比例維持在低檔,顯示經濟具有韌性,若未來財報公布同樣維持增長表現,可推斷美國消費力道,乃至於整體經濟狀況尚無須過度擔憂。

觀察重點三:「買進」評等占近 55%,通訊服務類股最被看好

延伸閱讀:

【關鍵趨勢】美股再創歷史新高,預期雙引擎將驅動下半年繼續漲聲鼓勵!

【關鍵趨勢】美股 2024 年的精采開局能否延續?互聯網與AI極為相似,泡沫形成了嗎?

【關鍵趨勢】美股 2023 年風生水起,道瓊及費半突破歷史新高,2024 年能否繼續翱翔天際?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。