圖 / Shutterstock

在上一篇,我們提到微軟、亞馬遜和 Google 不只是「賣鏟子的人」,更在悄悄改寫這場 AI 淘金熱的遊戲規則。這三家科技巨頭各據山頭,正透過雲端服務、生成式 AI 與平台生態,全面搶佔 AI 模型市場。那麼,誰才是這場賽局中的領頭羊?誰又最值得投資者長期關注?

本文將帶你深入拆解微軟、亞馬遜、Google 三者的 AI 佈局與獲利模式,並比較它們的核心優勢,找出最具投資潛力的贏家。

微軟、亞馬遜、Google 各據山頭,是 AI 模型市場核心角色

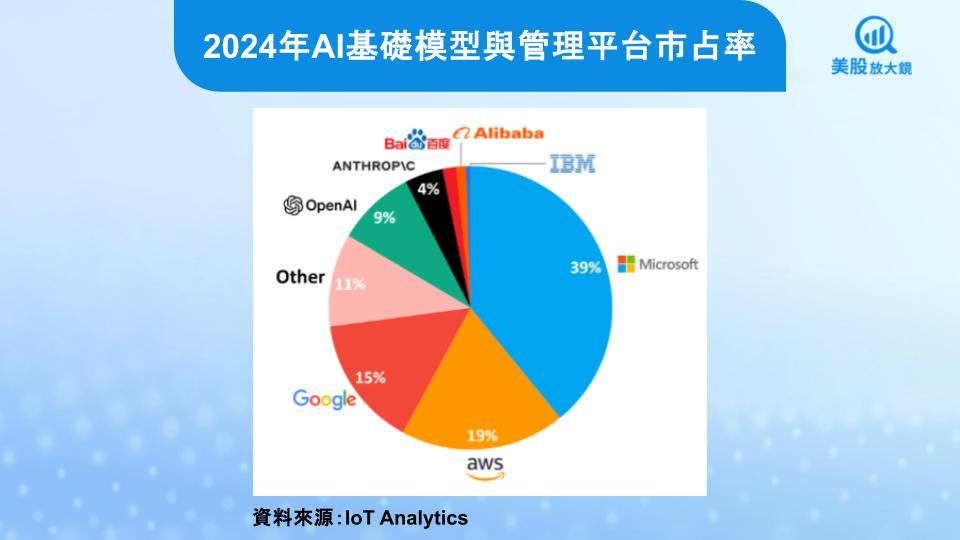

AI 模型的市場主要由三位 CSP 廠商佔據,從第一到第三分別是微軟、亞馬遜、和 Google,合計佔有超過 70% 的市場。

微軟與 OpenAI 深度合作,將 AI 放進桌面 Office 和企業應用

微軟以 39% 的市占率成為市場龍頭,關鍵在於將 AI 整合到各項產品與服務中。這些 AI 應用多半是建立在 OpenAI 的大型語言模型 GPT 系列之上,微軟之所以能夠深度應用這些模型,是因為微軟自 2019 年起累計對 OpenAI 投資超過 130 億美金,成為主要的雲端算力提供者和收入分成夥伴,雙方訂有互利的技術與商業合作協議。

以大家最熟悉的 Microsoft 365 來舉例,微軟在 Word、Excel、PowerPoint、Outlook、Teams 等應用中加入「Copilot」 AI 助手,他可以處理摘要文件、撰寫和回復郵件、自動整理會議重點等等的文書工作,提高個人工作效率。當然,AI 應用也融入到 Windows 11作業系統、Edge與Bing、GitHub Copilot、Dynamics 365 等產品中,AI 在這些產品的角色大致相同,都是輔助使用者,提高工作效率。

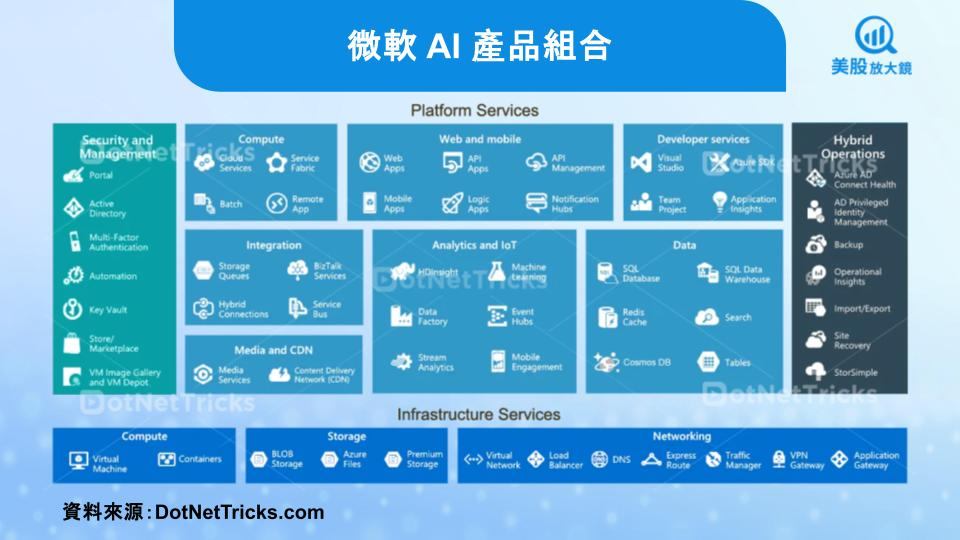

Azure 雲端運算平台能滿足多種運算服務需求

Azure 雲端服務更是幕後大功臣,但許多人或許不知道雲端服務具體來說是做甚麼,所以這裡也簡單介紹。Azure 雲端運算平台其實提供包羅萬象的服務,涵蓋運算、分析、儲存、網路、行動、網頁、資料庫、AI / 機器學習、物聯網等近二十多個類別,目的是協助企業應對挑戰並實現組織目標。可以依照使用者需要掌控的程度不同分成四種雲端運算服務:SaaS、PaaS、IaaS 和 FaaS。

- SaaS(軟體即服務) 是最簡單的模式,用戶只需要開啟瀏覽器登入就能使用軟體功能,無需安裝或維護,像是 Azure 上提供的 Microsoft 365 與 Dynamics 365就是典型的 SaaS 服務。

- PaaS(平台即服務) 則提供開發人員一個現成的雲端平台來開發、部署與管理應用程式,像是 Azure App Service 可讓開發者部署 Web App 或 API,不需自己架伺服器或設定環境。

- IaaS(基礎設施即服務) 更進一步開放底層資源,讓企業可以在 Azure 上建立自己的虛擬機(Azure Virtual Machines)、儲存裝置(Azure Storage)與虛擬網路(Azure Virtual Network),就像在自己的資料中心操作一樣,擁有最大的靈活度。

- FaaS(函數即服務) 是一種「無伺服器」運算模式,像是 Azure Functions,開發者只需撰寫好一段功能程式,當事件發生(例如資料上傳或排程觸發)時自動執行,不需要管理任何基礎設施。

微軟用細分計價模式,放大AI服務獲利空間

微軟透過 Azure 賺錢的方式主要包括:依照用量收費、提供長期合約折扣、向上架的第三方應用抽成、以及販售進階的技術支援服務。這些模式讓微軟能同時從大企業的長期部署與中小企業的彈性使用中獲利。Azure 引入 AI 後,讓「用多少算多少」更精細化,從原本僅按 VM、儲存、網流等資源計價,變成包括「用多少 token」、「處理多少頁」、「語音辨識時長」等多維度。

微軟靠AI帶動營收成長,穩定擴大付費用戶

微軟產品在企業應用相當普及,加入 AI 後讓微軟的獲利表現更上一層樓。以 2025 財年第三季財報中,Azure 及其他雲端服務營收年增 33%,其中 16% 來自 AI 服務,顯示 AI 工作負載與模型訓練需求顯著提升。管理層也指出,Microsoft 365 的商用付費用戶已達 4.3 億人,年增 7%。隨著企業升級到功能更多的 E5 版本,並加購 AI 助手 Copilot 套件,每位用戶所帶來的平均收入也有所提升,進一步推動雲端業務營收年增 10–13%。

投資人可以觀察兩個重點:一是微軟商用 Office 軟體的付費用戶是否持續成長,二是每位用戶願意花的錢(例如升級更高級方案、加購 Copilot)是否繼續上升。這些都能反映 AI 帶來的實際營收動能。

詳細財報分析請見:【美股研究報告】微軟Build 2025秀肌肉,見證AI變現時刻!

亞馬遜 AI 平台模型選擇多元,代理 AI 可望放大降本增效優勢

亞馬遜在 AI 模型市場中是第二大的競爭者,AWS 雲端服務加上大力投資開發 AI 模型、AI 工具,讓亞馬遜的 AI 收入大幅成長。

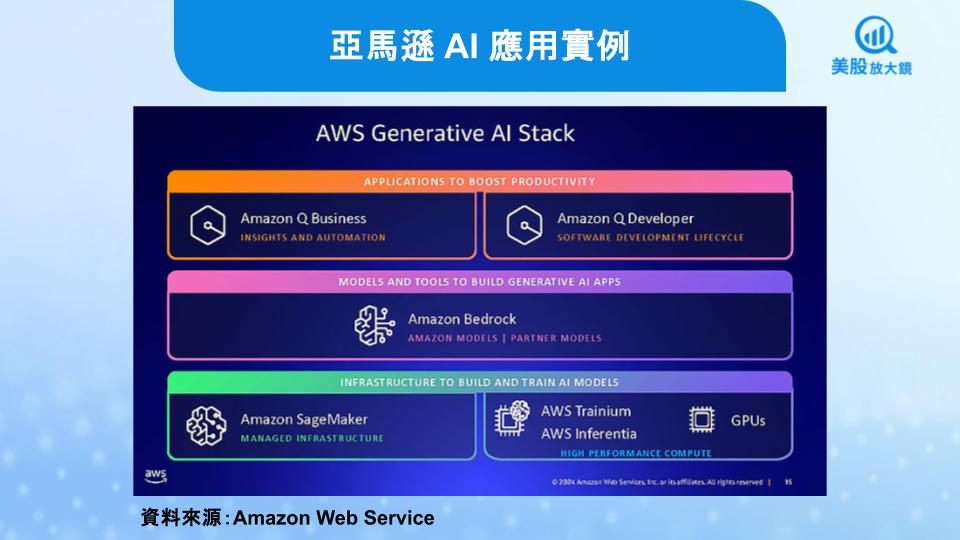

亞馬遜用雲端工具協助企業快速打造AI應用

首先來看亞馬遜的 AI 應用,簡單來說,AWS 的雲端 AI 工具就像一套拼圖,幫企業用簡單的方式打造智慧應用。

這裡舉個例子,一間線上客服公司想要用 AI 提升回應效率,他們可以先用 SageMaker,把過去的客服對話資料拿來訓練一個模型,用來預測常見問題的解法;接著用 Bedrock 連接大型語言模型(像是 Amazon 自家的 Titan 或 Anthropic Claude),讓客服系統能理解問題、用自然語言自動回答;如果客戶上傳產品照片,也能用 Rekognition 分析圖片內容(例如辨識商品有沒有瑕疵);再搭配 Comprehend 去分析客戶語氣,判斷對話中是生氣、滿意還是中立。這整套系統不需要自己架伺服器,全部都在 AWS 雲端上操作,企業只要設定好流程,就能快速啟用智慧客服。

亞馬遜用AI服務創造收入,用代理AI實現降本增效

看過上面的例子你可以清楚知道這些 AI 工具怎麼互相合作,那亞馬遜是怎麼用這些 AI 工具賺錢的呢?第一個最直觀的就是把 AI 服務給別人用,按照使用量收費。第二種是把 AI 給自己用,利用 AI 降本增效,提升產品和服務品質,將賺到更多的利潤投入其他業務。

舉例來說,亞馬遜成立專責團隊將代理 AI 技術應用在倉儲機器人,這些智慧機器人能聽懂自然語言指令,像是「請卸貨車、去這貨架拿件零件」,能自主規劃動作、路線並完成任務。團隊表示,代理 AI 的導入不僅能減輕員工的重複勞動、提升倉儲效率。

亞馬遜用生成式AI、代理AI帶動AWS成長

從雲端業務 AWS 可以看出,亞馬遜的 AI 收入的成長正在發生。2025 年第一季 AWS 營收達 293 億美元,年增 17%,年化規模達 1,170 億美元,雖然成長幅度放緩,但近 40% 的營益率創下歷史新高。在生成式 AI 業務持續快速成長之下,適合用於大規模訓練與推論的自研 Trainium 2 晶片,帶著成本優勢為亞馬遜帶來 AI 收入。

公司透露「AI 業務」年化營收已達數十億美元且仍高速擴張。AWS 訂單存量達 1,890 億美元,年增 20%,顯示企業導入雲端與 AI 的需求穩健。未來投資人需要持續觀察 AWS 收入的成長率,和代理 AI 是否帶來實際的降本增效。

Google AI 生態鏈最完整,廣告、API 收費與訂閱三管齊下變現

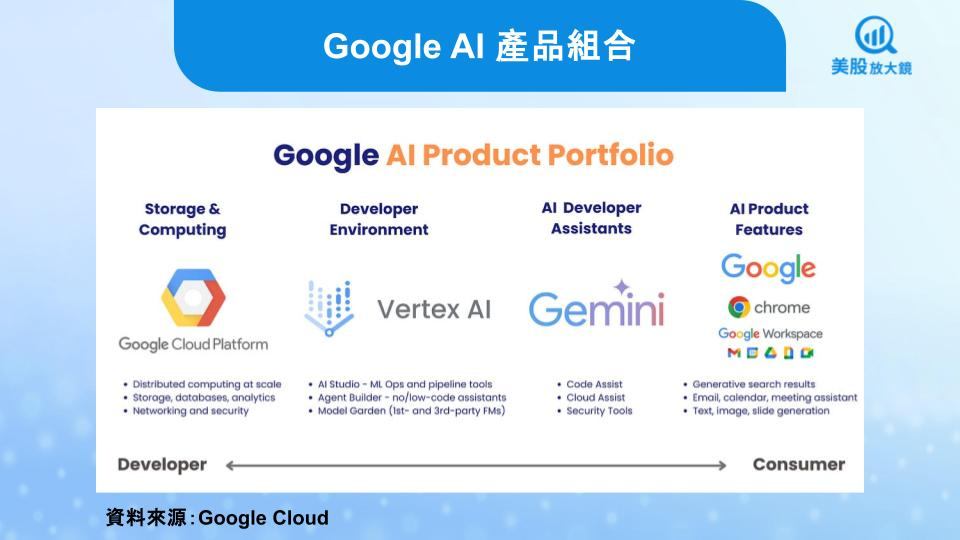

Google 在 AI 模型市場中市占率位居第三,雖然 Gemini 在使用人數上不比 ChatGPT 來的多,但 Google 的 AI 產品組合相當廣泛,從基礎設施(包含硬體 TPU 和雲端環境)到最終用戶體驗都有相對應的產品。Google 的 AI 產品組合在概念上可以分成四個部分,分別是儲存與運算、開發環境、AI 開發助理、AI 產品功能,對應到開發端到消費端的需求,實際上這些技術也都能獨立運作。

Google打造從雲端到應用的完整AI生態系

最底層是 Google Cloud Platform,你可想像承它是一個幫整個 AI 生態蓋好的「水電網路和土地」,提供大量的運算資源、儲存空間和安全基礎,讓 AI 有地方可以訓練和運行。第二層是 Vertex AI,這是給開發者用的建設平台,像是在這塊土地上蓋房子,它整合了許多工具,幫助工程師更快訓練模型、建立聊天機器人、甚至用拖拉方式就能做好一個 AI 服務。第三層是 Gemini 助理,這就像是工程師身邊的 AI 幫手,不只能幫忙寫程式、檢查設定、找資安問題,還能直接連到前面那兩層資源,讓開發者做事更快、更安全。

最後一層,就是你我熟悉的 Google 產品功能,Google 把 Gemini 的能力「嵌入」原本就有的產品裡,讓這些工具變得更聰明、更自動。例如在 Gmail 裡,Gemini 可以幫你自動起草一封回信、整理郵件重點;在 Docs 裡幫你重寫句子、總結文件;在 Slides 幫你根據大綱自動生成簡報內容。

Google透過廣告、API與訂閱同步推動AI變現

簡單來說,Google 是透過把 AI 技術包進搜尋、雲端和辦公工具裡,然後靠廣告、收費 API 和企業訂閱。以搜尋引擎為例,現在很多查詢結果會出現由 AI 整理的摘要(稱為 AI Overviews),Google 仍會在這些頁面中放入廣告。其次是雲端業務,像 Google Cloud 提供 Vertex AI 的平台(幫助企業或工程師開發 AI 產品用的工具包),以及 Gemini API(可以像 ChatGPT 一樣讓其他人呼叫它來產生文字、回答問題),這些都是「用多少、收多少錢」的模式,許多企業會用它來打造自己的 AI 應用。

再來是 Google Workspace(也就是 Gmail、Docs、Sheets 等工具的企業版本),現在如果公司要用裡面的 AI 助理功能,像自動寫信、整理重點或幫你做簡報,就需要付訂閱費,這讓 Google 的生產力工具變得更有價值。最後,開發者也可以買 Gemini API 的使用權來開發聊天機器人或 AI 應用,Google 則從這些應用中收取 API 使用費。

Google以AI驅動雲端與廣告成長,加速商業化進程

Google 在 AI 領域的投入已開始實際反映在營收表現上。2025 年第一季,Google Cloud 收入年增 28%,達到 123 億美元,主要動能是 AI 基礎設施與生成式 AI 解決方案;而搜尋廣告收入也保持穩健成長,來到 507 億美元,年增 10%,其中導入 AI Overviews 的搜尋頁面目前每月已有超過 15 億活躍用戶,且廣告轉化效率與傳統搜尋相當。

外資分析師普遍看好 Google 的 AI 策略,認為它擁有從底層硬體(TPU)、雲端平台(Google Cloud)、基礎模型(Gemini)到應用端產品(Search、Gmail、Workspace)的全棧整合優勢,有助於擴大規模經濟並提高用戶黏著度,預期 AI 將在未來數年內為 Google 額外貢獻上看 150 億美元的營收。

對投資人而言,未來評估 Google AI 成效的關鍵指標,觀察 Cloud 營收的增速、搜尋中 AI 功能的使用情況與廣告表現、企業端 Gemini 功能的訂閱採用率,以及龐大的資本支出(今年預估達 750 億美元)是否能有效轉化為持續性的獲利成長,這些數據將是觀察 Google AI 長期競爭力與商業化進展的關鍵依據。

微軟展現穩健成長價值,適合穩中求進的長線投資者

綜合以上,微軟、亞馬遜與 Google 在 AI 與雲端領域各有千秋,各自擁有無法取代的優勢和商業潛力。微軟依託與 OpenAI 的深度合作,並以 Azure 平台涵蓋 SaaS、PaaS、IaaS 與 FaaS 四大層面,為企業客戶提供完整且彈性的雲端與 AI 解決方案;亞馬遜則透過 SageMaker、Bedrock 等服務串連自研的 Trainium 與 Inferentia 晶片,以及多家合作模型,既可滿足端到端機器學習開發,未來有望也能在倉儲機器人等內部場景實現 AI 降本增效;而 Google 則憑藉完全自研的 TPU 硬體、Google Cloud 基礎設施、 Vertex AI 平台和 Gemini 模型,並結合搜尋廣告與 Workspace 的 AI 功能,以「AI+大數據+消費端生態」構建出獨一無二的閉環優勢。

綜觀三者的市場地位與成長潛力,微軟最具平衡的長線投資價值。微軟在企業客戶深耕多年,擁有穩固的訂閱模式與多層產品陣列,且其與 OpenAI 的合作加速了 AI 應用落地和商業化,帶來可預測且持續擴張的現金流,同時 Azure 雲端多元服務能滿足不同規模企業需求。在投資組合中,微軟能平衡成長潛力與風險控制,是相對穩健的持股選擇。

延伸閱讀:

【美股焦點】以伊停火難掩全球不確定性,但AI仍是美股多頭的核心引擎

【美股焦點】聯準會部分官員釋出偏鴿訊號,市場聚焦9月降息機會!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。