圖/shutterstock

亞馬遜為全球最大網路電商,雲端服務平台 AWS 居全球之冠

亞馬遜 (AMZN) 為一家位於美國西雅圖的跨國科技公司,由 Jeff Bezos(傑夫 · 貝佐斯)於 1994 年成立,從網路書店一路拓展至今日涵蓋電商、雲端運算、數位廣告與串流娛樂的全球巨擘。

亞馬遜主要經營模式為 B2C ( Business to Customer ) 和第三方商家的合作 B2B2C ( Business to Business to Customer ),同時也為賣家提供倉儲、物流規劃等協助。2024 年平台活躍買家已突破三億人,並擁有超過兩百萬第三方賣家共同維繫全球最大商品庫存,龐大體量也讓價格更加誘人。而其「區域化物流樞紐」與 Prime 會員的同日 / 隔日送達服務,讓電商走向極速與高黏著度的優質體驗。

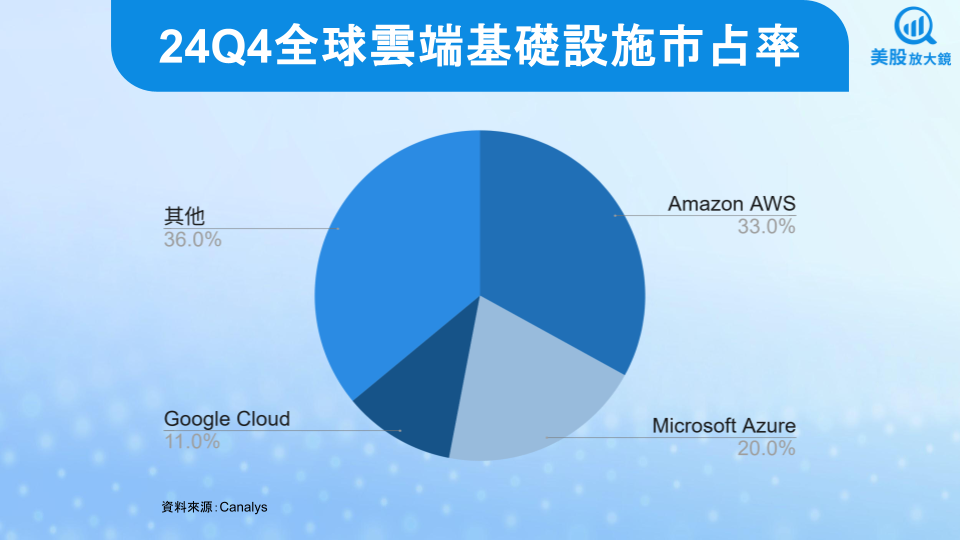

隨著 AI 技術的快速發展,亞馬遜的雲端服務平台 Amazon Web Services ( AWS ) 也出現顯著變化,包括提供更強大的 AI 基礎設施、擴展自家 AI 晶片 ( Trainium 2 ) 和專用硬體,甚至提供專為企業設計的 AI 解決方案 ( Bedrock 多模型平台 ) 等,挹注雲端業務快速成長。根據 Canalys 資料顯示,24Q4 市占率達 33% 穩居第一寶座,其次為微軟 (MSFT) 的 20% 及 Google (GOOG) 的 11%。

除此之外,亞馬遜也在數位廣告、衛星寬頻 Kuiper 與新世代語音助理 Alexa+ 等新事業持續開疆闢土,透過「平台+生態系」守住用戶並強化數據優勢。

亞馬遜 25Q1 財報優於預期,廣告服務表現亮眼

亞馬遜 25Q1 財報如下:

- 營收 1,557 億美元,季減 17% / 年增 8.6%,略高於公司財測區間 1,510 ~ 1,555 億美元上緣,且高於市場預期的 1,551 億美元。

- 營業利益達 184 億美元,略高於公司財測的 140 ~ 180 億美元;營益率 11.8% ( 季增 0.5 個百分點 / 年增 1.1 個百分點 )。

- EPS 為 1.59 美元,季減 15% / 年增 62%,高於市場預期的 1.36 美元。

- 資本支出年增 68% 至 250 億美元

- 營運現金流年增 15% 至 1,139 億美元,增幅較前一季 36% 下滑,而過去 12 個月 ( 24Q2 ~ 25Q1 ) 自由現金流在資本支出大增之下,從前一季 382 億美元降至 259 億美元,連續三個季度滑落 。

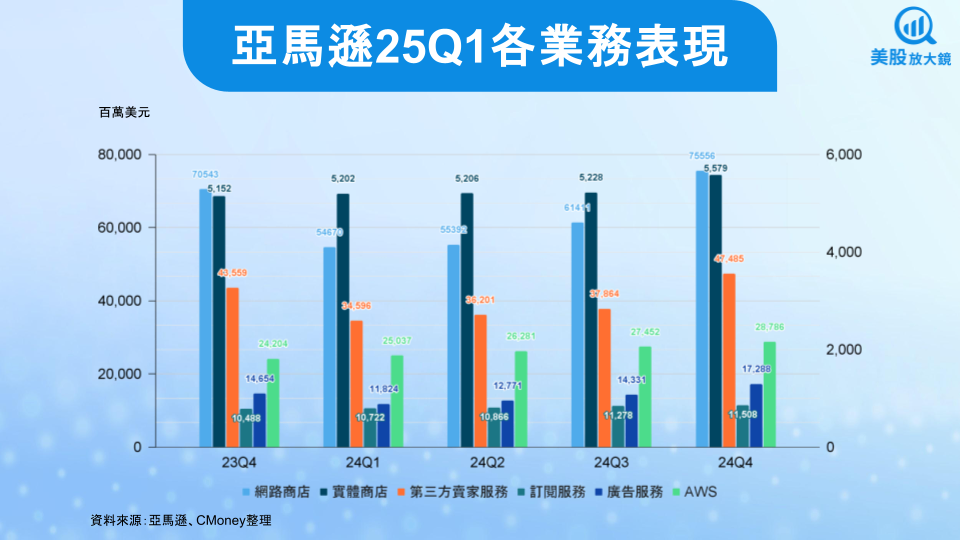

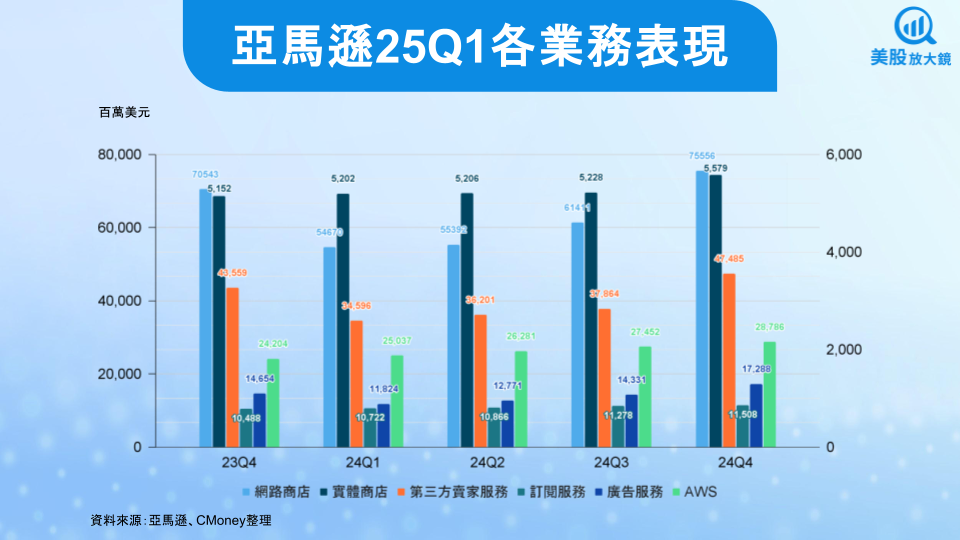

亞馬遜網路商店營收為 574 億美元,年增 5.0%。春季促銷 ( Big Spring Sale ) 成功刺激下單,同日/隔日達覆蓋率提升支撐轉換率,生活必需品與 3C 電子銷量回溫,Prime 會員高頻購買推升客單價。不過在去年高基期與宏觀消費審慎的雙重影響下,增速仍較過去幾季略顯放緩。

第三方賣家服務營收 365 億美元,年增 5.5%,增速同樣較去年放緩。亞馬遜透過倉儲優化與區域配送縮短備貨時間,並導入 AI 動態定價協助賣家控制成本。不過受到基期偏高與跨境賣家對關稅觀望影響,使成交總額擴張動能趨緩。

實體商店表現中規中矩,Whole Foods 與 Amazon Fresh 帶動實體通路營收年增 6.4% 至 55 億美元。居家料理回暖與健康飲食潮推升生鮮銷量,無人商店 Amazon Go 擴點提高坪效 ( 營業額 / 店面面積 ),線上線下會員折扣亦強化流量轉化,並帶動周轉率;訂閱服務方面,Prime 會員、Kindle Unlimited ( 線上書城 ) 及 Audible ( 有聲書 ) 等訂閱收入達 117 億美元,年增 9.3%。Prime 續訂率維持高檔,數位內容組合與新市場推廣推升每位用戶平均收入 ( ARPU ),Alexa+ ( 語音助手 ) 推出亦有助鎖定生態系黏著度。

亞馬遜 25Q1 表現最為突出的莫過於廣告服務,營收年增 18% 達 139 億美元,主因為 Prime Video 的強制廣告模式提供更多可投放廣告的位置,且可販售的廣告時間與曝光次數大幅上升,結合 DSP ( 程式化廣告購買平台 ) 與 Clean Room ( 安全、隱私至上的資料分析環境 ) 提供跨場景量化成效,促使品牌預算由社群與傳統 TV 轉向亞馬遜生態,帶動高毛利廣告續強。

雲端業務 AWS 業務方面,營收達 293 億美元、年增 17%,年化營收規模已衝上 1,170 億美元。儘管年增幅度差強人意,創 22Q2 以來新低,但營益率近 40% 刷新歷史新高,持續扮演亞馬遜獲利的火車頭。從內涵來看,生成式 AI 服務維持爆發增長,帶動 GPU 與自研 Trainium 2 晶片需求強勁,後者憑 3 ~ 4 成成本優勢吸引大規模訓練與推論工作負載。公司透露「AI 業務」年化營收已達數十億美元且仍高速擴張。同時,AWS 尚握有 1,890 億美元訂單存量、年增 20%,顯示企業雲端遷移與 AI 專案長線能見度高。短線上,供應鏈瓶頸限制 GPU 上線速度,但隨下半年產能釋放,AWS 有望進一步加速成長,並透過 Bedrock 多模型平台與 Amazon Q ( 開發者與商務助理 AI ) 深化客戶黏著。

獲利能力方面,亞馬遜整體營業利益率由去年同期 10.7% 升至 11.8%,主因物流區域化降低配送成本,另 AWS 與廣告佔比提升帶來結構性毛利擴張。EPS 躍升至 1.59 美元,年增 62%,除營業表現進步外,對 Anthropic 可轉債重分類認列約 33 億美元評價利益亦提供一次性助攻。

關稅不確定性,亞馬遜 25Q2 財測略低於預期

亞馬遜 25Q2 財測如下:

- 公司預估營收 1,590 ~ 1,640 億美元,若以中間值 1,615 億美元計算,季增 3.7% / 年增 9.1%,低於市場預估的 1,693 億美元。

- 公司預估營業利益 130 ~ 175 億美元,若以中間值 152.5 億美元計算,季增 3.9% / 年增 9.4%;營益率若以營收及營業利益財測中間值估算 ( 1,615 億美元 / 152.5億美元 ),約 9.4%,季減 2.4 個百分點 / 年減 1.3 個百分點。

- 市場預估 EPS 1.40 美元,季減 12% / 年增 11%。

展望亞馬遜 25Q2,正向推力包括 1) AWS 持續擴增輝達 (NVDA) 新世代 GPU 與 Trainium 2 產能,Generative AI 客戶布署熱度不減;2) Prime Video 於美國強制開啟廣告貢獻度持續上升;3) 物流網新增 Same-Day 站點 ( 專門為當日送達設計的倉儲與物流設施 ) 與鄉村配送站,可進一步拉高同日達比例、壓低配送成本。

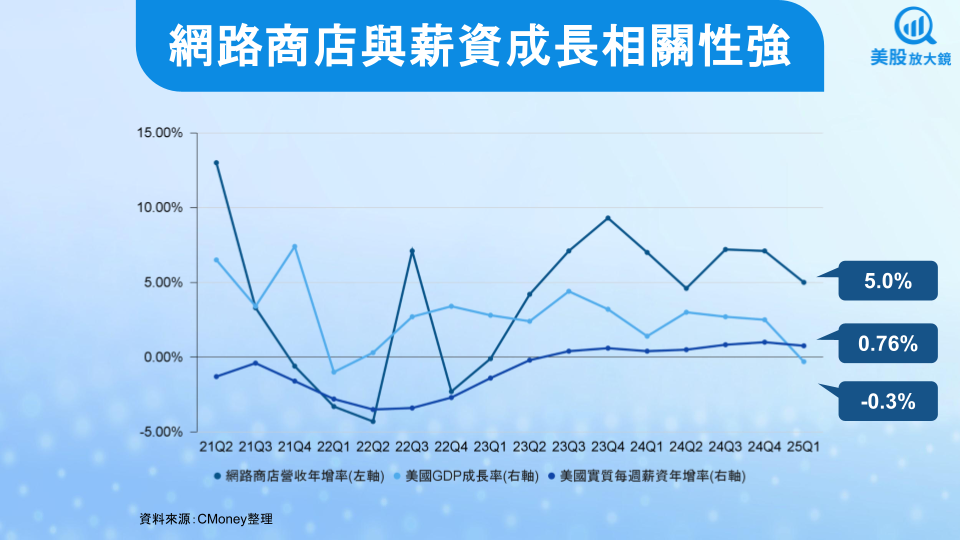

不過,關稅走向的不確定性可能影響網路商店表現,並迫使第三方賣家調升售價或縮減品項,對成交總額 ( GMV ) 成長造成壓力,導致公司的營收預估低於市場預期。從另一個角度來看,若將 21Q1 以來網路商店營收年增率與 GDP 季增年率、實質每週薪資年增率做相關性分析,網路商店營收年增率與美國 GDP 季增年率的相關係數為 0.43,為中度相關,網路商店營收年增率與美國實質每週薪資年增率的相關係數則高達 0.80,為高度相關,顯示亞馬遜最大營收來源與薪資變動有極大的關係。從近期數據來看,實質每週薪資年增率 25Q1 年增率為 0.76%,若持續能在 0.5% 水準之上,將有利於支撐亞馬遜成長動能。

另外,Kuiper 年內多次升空帶來的發射費用,將墊高 25Q2 營業費用,使營益率短暫回落至 9% 左右。同時,AWS 在下半年將有較大規模的機房與網路資本支出落地,亦會稀釋自由現金流,使得亞馬遜短期獲利能力有壓。

亞馬遜 2025 年將持續受惠雲端及 AI 趨勢,零售則留意關稅動態

展望 2025 年,全球 85% 企業 IT 支出仍留在本地端,企業加速上雲及 AI 推論應用逐漸成熟後,AWS 仍有龐大潛在機會。其次,在亞馬遜平台上,使用者往往已帶著明確的購買意圖,而非單純瀏覽或消遣,這種「臨門一腳」的高轉換心態,使得廣告能直接影響購買決策,相較於其他社群或搜尋媒體,亞馬遜更貼近結帳行為,品牌投放也更容易衡量並拉動銷售,在這樣的購物場景與 Prime Video 影音流量加持下,預期廣告服務能維持 2 成以上年增。

零售方面,後續關稅變化最為關鍵。如果最後加徵的進口關稅沒有市場想得那麼高,平台上的第三方賣家就能維持較低的售價,吸引消費者回來買東西,亞馬遜電商的成長韌性也會比同業更好。反過來說,如果對中國直送商品的關稅真的提高到 100% 以上 ( 發生機率低 ),甚至擴大到更多品類,很多賣家可能會被迫漲價或退出,亞馬遜向賣家收的手續費就可能跟著減少。再加上公司現在正進入重金投資期(像是擴增雲端機房、建 Kuiper 衛星網),若投資周期拉得更久,或競爭對手掀起打價格戰搶雲端客戶,都可能壓縮亞馬遜的獲利空間。

亞馬遜資本支出上看 1,000 億美元,短期獲利承壓,但長線樂觀看待

資本支出方面,亞馬遜預計 2025 年將突破 1,000 億美元,年增 21%,增幅較 2024 年 19% 高。其中,超過三分之二預算將投向技術基礎設施,包括:

- AI / 雲端資料中心擴建:持續在全球增設新機房,上架輝達次世代 GPU 與自研 Trainium 2、Graviton4 晶片,並升級自製低成本網路交換設備,為生成式 AI 訓練與推論提供更大算力與更佳價格表現。

- 客製化半導體與研發:投資先進封裝、EDA 工具與晶片設計團隊,確保 Nova 系列基礎模型與 Bedrock 服務擁有領先的成本及效能優勢。

另外,約有 25 ~ 30% 用於零售供應鏈,聚焦在速度及效率:

- Same-Day 站點與區域倉儲網絡:今年新增逾 15 座同日達微型履約中心與 40 多個鄉村配送站,搭配重新設計的入站網絡 ( 例如供應商送貨至亞馬遜 ),降低里程成本並縮短交付時程。

- 機器人與自動化:在大型物流中心部署協作機器人,提高揀貨與分揀效率,並導入 AI 動態路徑規劃以減少每單位包裹里程數。

其餘資本則投注於 Kuiper 衛星計畫 ( 首批商用衛星已於 4 月入軌 ),以及 Prime Air、企業園區擴建與辦公基建。公司強調,衛星發射費用在商轉前均先列入營運成本,隨客戶上線預計於 2025 下半年逐步收費,長期有望開闢雲端流量與邊緣運算新入口。

綜觀而論,全年資本支出高峰將對自由現金流形成壓力,且隨著下半年 GPU 與伺服器交貨加速,折舊費用會在 2026 年起逐漸顯現。不過,提早卡位 AI 雲端與自動化物流的基礎建設,可在未來數年釋放規模經濟與高毛利服務貢獻,長期回報仍大於短期現金流壓力。

根據市場預估,亞馬遜 2025 年營收將年增 8.8% 至 6,944 億美元,EPS 年增 12% 至 6.22 美元,成長幅度較 2024 年 91% 大幅下降。

亞馬遜長期動能無虞,待買進訊號確認再行布局

若以 2025 年 EPS 6.22 美元與 5/1 收盤價 187.39 美元計算,本益比為 30 倍,估值創十年來新低。儘管 25Q2 財測不及市場預期,且投資人擔憂 EPS 恐因關稅及大量資本支出而承壓,5/1 財報公布後,盤後股價下跌 3.21% 至 184.1 美元,但考量 AWS、訂閱與廣告的結構性成長,以及亞馬遜強大的資本效率與現金流防禦力,且市場預估其未來 5 年 EPS 平均成長率可達 15% 以上,因此估值還有回升空間,提供中長期佈局潛力。

從股價技術面來看,目前已產生小型 W 底的雛形,若股價能突破頸線 192.65 美元,代表多頭有意進攻,可以進場買進。目標價部分,可用 W 底的計算方式,左腳低點為 161.38 美元,頸線為 192.65 美元,此距離 ( 192.65 - 161.38 = 31.27 ) 向上從頸線等幅計算得出 223.92 美元 ( 192.65 + 31.27 = 223.92 );停損部分則可以右腳低點 165.28 美元為守。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。