圖 / Shutterstock

從防禦性試探到結構性霸權,邁向AI進攻元年

在這份年度回顧及展望報告中,我們依舊看好 Alphabet(GOOGL)未來營運展望,列入 2026 年重點投資名單中。儘管市場在 2023 ~ 2024 年間對 Google 在生成式 AI 領域的定位存在「柯達時刻」的擔憂,即擔憂搜尋業務被顛覆,但我們的深入研究顯示,2025 年標誌著 Google 戰略的根本性轉折。這一轉折不僅體現在產品迭代速度上,更體現在深層的組織架構、人才資本流動以及商業模式的護城河重塑。

本報告將透過四個關鍵維度進行詳盡剖析:1)人才資本的結構性逆轉;2)企業信任作為新的增長引擎;3)雲端營收與自研晶片 (TPU) 的利潤率紅利;4)估值修正與反壟斷風險的重新定價。此外,我們也將分析台灣供應鏈中因 Google 硬體策略轉向而受惠的關鍵標的。

人才資本:迴力鏢效應與研發動能的結構性逆轉

「迴力鏢員工」現象:數據背後的戰略訊號

2025 年,Google 在矽谷人才戰中打出了一場漂亮的防守反擊戰。根據資料顯示,2025 年 Google 新招聘的 AI 軟體工程師中,約有 20% 是曾經離職後又重返公司的「迴力鏢員工」 。這一比率遠高於科技行業 5% ~ 10% 的歷史平均水平,且呈現逐季上升的趨勢。

上面的數據揭示了生成式 AI 發展階段的根本變化。2023 年,AI 創新的門檻相對較低,小團隊利用數百張 GPU 即可進行有意義的實驗。然而,隨著模型參數邁向兆級以及推理性模型的興起,算力門檻呈指數級上升。Google 的薪酬主管 John Casey 準確地指出,研究人員回歸的核心動力是「基礎設施嫉妒 (Infrastructure Envy)」。對於頂級 AI 科學家而言,無法使用 Google 內部那種規模達數萬顆 TPU 的叢集進行實驗,意味著研究生涯的停滯。這種「算力護城河」在 2025 年成為了 Google 最強的人才保留工具。

Noam Shazeer 的回歸與文化修正

2025 年最具象徵意義的人才回流事件,莫過於 Transformer 架構共同發明人 Noam Shazeer 的回歸。Google 支付了高達 27 億美元的授權費給 Character.AI,名義上是獲取技術授權,但市場廣泛解讀這是一次「人才併購」,旨在讓 Shazeer 重掌 Google DeepMind 的 Gemini 項目。此交易的戰略意涵包括:

- 承認錯誤與修正:Shazeer 曾因 Google 拒絕發布其開發的早期聊天機器人 (LaMDA) 而憤然離職。他的回歸象徵著 Google 管理層 (Sundar Pichai 及其團隊) 徹底摒棄了過去「過度謹慎」的產品發布策略,轉向更具侵略性的開發節奏。

- 技術路線的統一:Shazeer 與 Google Brain 領導人 Jeff Dean 的聯手,意味著 Google 內部 DeepMind 與原 Google Brain 團隊的整合進入實質性融合階段。這對於解決 Google 過去「多頭馬車」導致資源分散的問題至關重要。

- 模型性能的躍升:Shazeer 回歸後主導了 Gemini 3.0 的訓練架構優化。根據產業消息,Shazeer 對推理路徑的優化,直接提升了 Gemini 在編碼與數學推理上的表現,使其能夠在 2025 年下半年與 OpenAI 的 o1/o2 系列模型分庭抗禮。

人才資本對 2026 年產品線的影響

人才的回流將產生顯著的滯後效應,預計將在 2026 年全面體現在產品端。首先是研發效率提升。熟悉 Google 獨有代碼庫 (Codebase) 和 TPU 架構的老員工回歸,幾乎不需要入職培訓期,能即刻投入生產。再來是 Gemini Agent 生態系。隨著 Josh Woodward (Google Labs 副總裁) 推動的實驗性項目逐漸成熟,Google 正在將 Gemini 從單純的對話機器人轉變為能夠執行複雜任務的「代理人 (Agents)」。這些代理人將深度整合進 Workspace、Android 和 Chrome 生態系,形成 OpenAI 難以複製的應用場景護城河。

企業信任:以安全為核心的護城河

Palo Alto Networks 戰略聯盟的深度剖析

2025 年 12 月,Google Cloud 與全球網絡安全領導者 Palo Alto Networks (PANW) 宣布擴大戰略合作夥伴關係,PANW 承諾在未來幾年內向 Google Cloud 支付接近 100 億美元的費用 。這不僅是 Google Cloud 史上最大的交易之一,更是雲端競爭格局的轉折點。

此戰略合作夥伴關係所帶來的戰略價值顯著,這不是簡單的基礎設施租賃。PANW 將其 AI 安全平台 Prisma AIRS、Cortex 以及其專有的 Precision AI 模型深度遷移至 Google Cloud 的 Vertex AI 平台。這意味著全球最大的安全數據湖之一將運行在 Google 的架構上。

另外,這也將成為 Google 對抗微軟 (MSFT) 的利器。長期以來,微軟憑藉 Active Directory 和 Office 365 的捆綁銷售,在企業安全領域佔據主導地位。Google 與 PANW 的結盟,實際上是構建了一個「反微軟聯盟」。Google 提供底層 AI 算力與數據處理能力,PANW 提供頂層的安全應用與威脅情報,兩者結合為企業客戶提供了除了微軟之外最強大的安全選擇。

從最實際的財報影響層面來看同樣也能提升 Google 雲端業務的營收品質。這筆 100 億美元的承諾營收 (RPO) 具有極高的能見度與黏性。安全產品一旦部署,替換成本極高。這將顯著降低 Google Cloud 的客戶流失率。

Vertex AI 與受監管行業的突破

在 2025 年,我們觀察到 Google Cloud 在金融服務和醫療保健兩大受監管行業的滲透率顯著提升。這與其「安全 AI 框架 (SAIF)」的推廣密不可分:

- 醫療保健的超額報酬:Google 的 Med-PaLM 和後續的 Gemini Medical 模型在醫療診斷輔助上展現了極佳性能。結合 Google 在台灣硬體中心開發的邊緣運算設備 ,Google 正在打通從醫院本地數據中心到雲端的混合架構。這種「醫療垂直整合」是 AWS 和 Azure 目前相對薄弱的環節。

- 金融合規優勢:透過與 PANW 的整合,Google Cloud 能夠為銀行客戶提供端到端的 AI 合規審計路徑。在生成式 AI 面臨日益嚴格的監管 (如歐盟 AI 法案) 背景下,這種內建的合規性成為了企業採購的關鍵決策因子。

Google Labs 副總裁 Josh Woodward 強調,Google 的策略並非為了安全而犧牲速度,而是以自動化方式模擬惡意或極端使用情境,以提前暴露模型風險。透過在 Google Labs 中先行測試高風險功能,再推向企業版 Vertex AI,Google 成功建立了一個「創新沙盒」,這讓保守的企業客戶更願意嘗試生成式 AI 應用。

雲端營收與基礎設施:TPU 供應鏈的重構與利潤率擴張

雲端業務的營運槓桿爆發

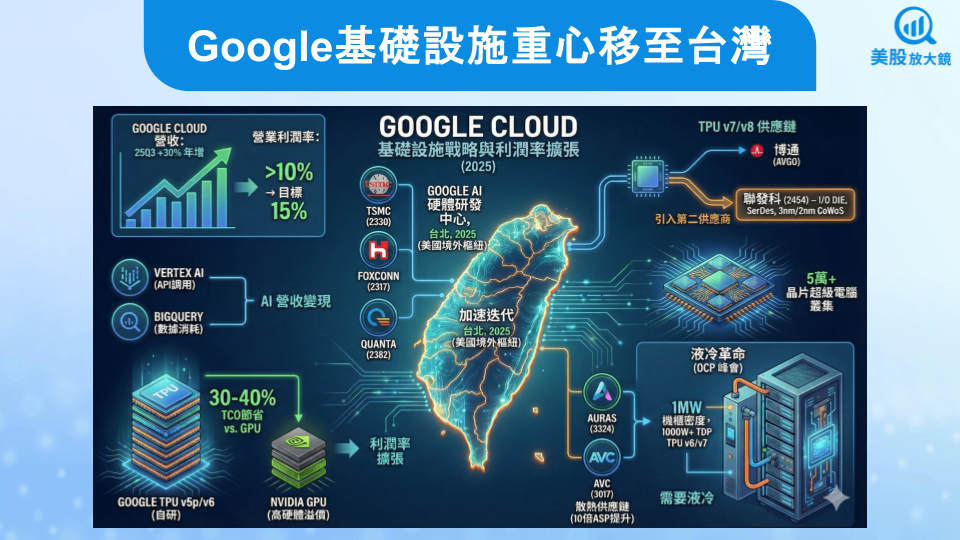

Google 雲端業務在 2025 年展現出驚人成績。25Q3 營收年增率超過 30%,且營益率持續擴大,突破 10% 大關並朝 15% 邁進。而驅動利潤率擴張主要來自兩大引擎:1) AI 營收的變現。隨著企業從 AI 試點轉向生產部署,API 調用量激增。Vertex AI 的訂閱模式與 BigQuery 的數據消耗形成了完美的互補;2) 自研晶片紅利,這是 Google 相對於微軟最核心的優勢。微軟與 OpenAI 高度依賴輝達(NVDA)的 GPU,必須支付高昂的硬體溢價。而 Google 擁有成熟的 TPU v5p/v6 生態。根據我們的估算,TPU 的總擁有成本 (TCO) 比同等算力的 GPU 低 30%-40%。隨著 AI 工作負載佔比提升,這種成本優勢直接轉化為毛利率的提升。

基礎設施的戰略重心轉移:台灣

2025 年,Google 在台北啟用了美國境外最大的 AI 硬體研發中心 。這不僅僅是擴充辦公空間,而是供應鏈策略的根本性調整。該中心負責 TPU 晶片、主機板設計、伺服器系統整合以及大規模散熱測試。Google 明確表示,台灣的工程師人才與供應鏈聚落是其 AI 基礎設施不可或缺的一環。

透過將研發中心設在台積電(2330)、鴻海(2317)、廣達(2382)等合作夥伴的家門口,Google 大幅縮短了硬體迭代的週期。從晶片設計定案 (Tape-out) 到伺服器上架 (Ramp-up) 的時間縮短了約 20%。

供應鏈大地震:引入聯發科

市場長期傳聞 Google 欲降低對博通(AVGO)在 TPU ASIC 設計服務上的依賴。2025 年的各方消息與供應鏈動態證實了這一點 — 聯發科(2454)已正式切入 Google TPU v7 及 v8 的供應鏈。

引入第二供應商是科技巨頭壓低成本的標準操作。聯發科憑藉其在先進製程 (3nm/2nm) 和 CoWoS 封裝上的設計能力,以及相對較具競爭力的報價,成功獲得了 Google 的青睞。據悉,聯發科初期將負責 TPU 的 I/O Die (輸入輸出晶片) 及串聯模組設計,利用其 SerDes 技術優勢,協助 Google 解決 TPU 叢集間的高速互連頻寬瓶頸。這對於構建單一叢集超過 5 萬顆晶片的「超級電腦」至關重要。

液冷技術的強制升級

隨著 TPU v6/v7 的熱設計功耗 (TDP) 突破 1000W 甚至 1200W,傳統氣冷已達物理極限。Google 在 2025 年 OCP (Open Compute Project) 峰會上,明確推動單機櫃 1MW (百萬瓦) 的功率密度標準,並全面導入液冷技術。這宣告了資料中心散熱市場的技術路線之爭已經結束,液冷成為 AI 時代的唯一解。這對台灣的散熱供應鏈如雙鴻(3324)、奇鋐(3017)是一大利多,因為液冷模組的平均售價 (ASP) 是氣冷模組的 10 倍以上。

Alphabet 評價依舊委屈,反壟斷風險壓抑評價釋放

截至 2025 年底,Alphabet 的預估本益比約為 27x ~ 28x(基於 2026 年市場共識 EPS),從先前的評價委屈已慢慢回升至與與其他科技七雄相當 — 亞馬遜 29x、微軟 26x、Meta 22x、蘋果 33x。然而,從本益成長比(PEG Ratio)分析,考量雲端業務的加速與 AI 帶來的效率提升,我們預測 Alphabet 2025 ~ 2027 年的 EPS 年複合增長率將達到 18% ~ 20%。這使得其 PEG Ratio 降至 1.4x ~ 1.5x 區間 。在大型科技成長股中,低於 1.5x 的 PEG 通常意味著顯著的低估。

反壟斷風險的重新定價

美國司法部 (DOJ) 針對 Google 廣告技術的反壟斷訴訟在 2025 年進入關鍵裁決期,市場擔憂 Google 可能被迫剝離 AdX (Ad Exchange) 或 DFP (Publisher Ad Server) 業務。不過投資人對此風險的定價可能過於悲觀,主因相關業務營收雖然龐大,彈利潤率低於核心搜尋業務。如果被迫分拆,獨立的 Ad Tech 公司將釋放價值,而留下的 Google(搜尋 + 雲端 + YouTube)將成為一家利潤率更高、監管包袱更輕、成長更純粹的 AI 公司。歷史經驗 (如 AT&T 拆分) 顯示,拆分後的實體總市值往往高於合併體。

整體而言,Alphabet 最壞情況已反映,股價在過去兩年中一直受到監管陰影的壓制,一旦裁決落地 (即使是負面裁決),不確定性的消除反而可能成為股價上漲的催化劑。

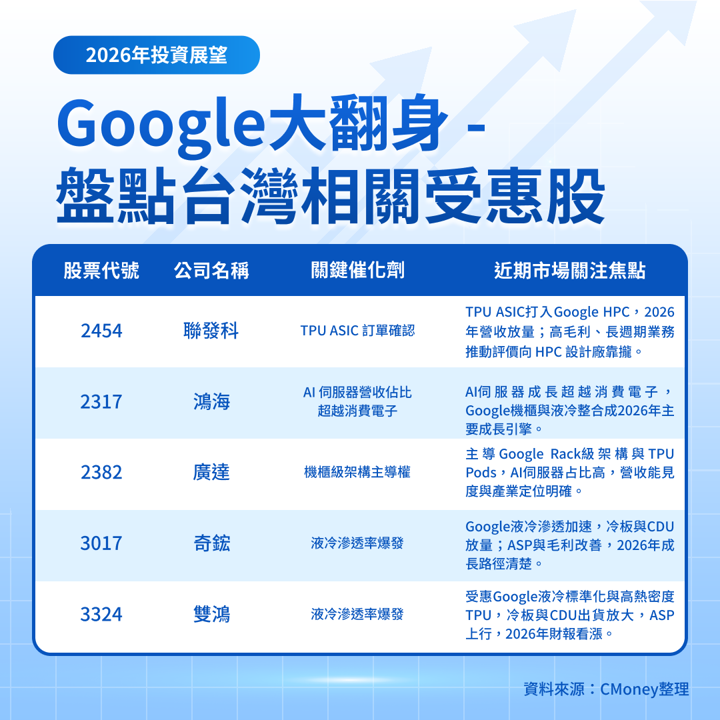

Google AI 供應鏈為台灣帶來的投資機會

Google 將硬體重心移至台灣 ,以及 TPU 供應鏈的開放,為台灣股市帶來了結構性的投資機會。不同於輝達供應鏈(已被高度挖掘且估值昂貴),Google 供應鏈的相關個股仍具備較高的安全邊際與預期差。以下為經過篩選後得出的五檔與 Google 2025 ~ 2026 年戰略最相關的受惠股:

聯發科(2454)

關鍵催化劑:TPU ASIC 訂單確認

這是聯發科歷史上最重要的戰略轉型之一。透過與 Google 在 TPU v7/v8 上的合作,聯發科證明了其在高效能運算(HPC)領域的設計能力。另外,聯發科的天璣 9600 晶片也將整合 Google Gemini Nano 模型,這將使其在邊緣 AI手機市場對高通(QCOM) 形成差異化競爭優勢 。

管理層與分析師預估,Google 專案將在 2026 年貢獻約 10 億美元營收,並有機會在 2027 年翻倍。更重要的是,ASIC 業務的高毛利與長週期特性,將帶動聯發科整體的本益比評價(Re-rating)從手機晶片的 15x 提升至 HPC 設計廠的 20x-25x。

鴻海(2317)

關鍵催化劑:AI 伺服器營收佔比超越消費電子

鴻海在 25Q3 度創下單季利潤新高,主要歸功於 AI 伺服器需求 。鴻海不僅是 Nvidia GB200 的主要供應商,更是 Google TPU 機櫃 (Racks) 的關鍵整合商。先前鴻海已獲得 Google TPU 的相關訂單。由於 Google 推動 1MW 高功率機櫃,這要求極高的液冷系統整合能力與精密製造工藝,這正是鴻海相較於二線 ODM 廠的護城河。隨著消費電子 (iPhone) 進入成熟期,Google 的雲端基礎設施訂單將成為鴻海 2026 年的主要成長引擎。

廣達(2382)

關鍵催化劑:Rack-scale Architecture (機櫃級架構) 的主導權

廣達長期以來是 Google Cloud 最緊密的伺服器合作夥伴。雖然面臨鴻海的競爭,但廣達在研發端與 Google 的配合最為深入。廣達財務長指出,2026 年 AI 伺服器營收佔比將超過 80%。這意味著廣達已實質上轉型為一家純 AI 基礎設施公司。其在 Google TPU Pods 的生產份額預計將維持在 30% ~ 40% 的高水位,確保了未來兩年的營收能見度。

雙鴻(3324) / 奇鋐(3017)

關鍵催化劑:液冷滲透率爆發

Google 在 OCP 峰會上對液冷的激進表態是整個散熱板塊的定心丸。TPU v7 的高熱密度使得冷板 (Cold Plates) 與冷卻液分配單元 (CDU) 成為剛需。雙鴻與奇鋐是 Google 資料中心液冷部件的主要認證供應商。隨著 Google 位於台灣彰濱與海外的資料中心大規模翻新與擴建,液冷組件的出貨量將在 2026 年呈現倍數增長。

Google 2025 年搖身一變成為 AI 聚光燈的主角,未來前景依舊不可限量

Google 在 2025 年完成了一次教科書式且大象級別的「華麗轉身」。 透過人才迴力鏢,修復了創新的引擎;透過與 Palo Alto Networks 的結盟,加固了企業信任的城牆;透過台灣供應鏈的重構,優化了擴張的成本結構。

市場先前對 Google 的定價仍停留在「搜尋業務面臨衰退」的舊敘事中,目前已逐漸反映其作為「企業級 AI 安全底座」與「最高效雲端算力提供商」的新價值,但尚有上修空間。展望未來,2026 年將是 Google 股價與評價再度躍升的一年。對於尋求高品質 AI 曝險的投資者而言,Google 是目前風險回報比最優的選擇之一,值得納入投資名單中。

主要風險提示:

- 反壟斷裁決: 若 DOJ 強制分拆搜尋業務 (而不僅是廣告業務),將造成短期劇烈震盪。

- 搜尋市佔率流失: 若 OpenAI 的 SearchGPT 或 Perplexity 侵蝕 Google 搜尋流量的速度快於預期,將壓縮廣告營收。

- 總體經濟: 全球經濟衰退可能導致企業 IT 支出縮減,影響 Google Cloud 成長。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。