最新數據顯示,S&P 500 超過一半市值集中在「市銷率逾10倍」的超高估值企業,AI 與半導體成為核心,但也讓市場只要一有雜音就劇烈震盪。Nasdaq-100 單日暴跌逾3%、晶片股集體重挫,專家警告 AI 題材帶動的窄幅行情,已把美股推向風險高壓帶。

美股 AI 與科技股近兩年點火大盤狂飆,但最新一波急殺,正把隱藏已久的估值風險攤在陽光下。

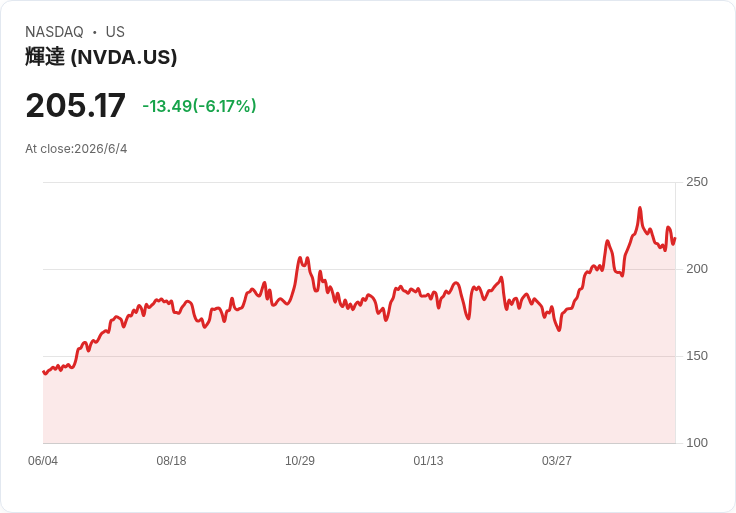

根據 WisdomTree 策略師 Jeff Weniger 引用 Refinitiv 數據,S&P 500 指數目前已有高達 51% 的整體市值,集中在市銷率(Price-to-Sales)超過 10 倍的公司,涵蓋 Nvidia(NVDA)、Apple(AAPL)、Alphabet(GOOGL)(GOOG)、Microsoft(MSFT)、Broadcom(AVGO)、Tesla(TSLA)、Micron(MU)、AMD(AMD)、Eli Lilly(LLY)、Oracle(ORCL) 等一大票明星股。當指數權重重壓在這些「幾乎不容失誤」的高估值個股上時,只要成長或獲利稍有不如預期,就足以拖垮整體指數表現。

這種脆弱結構本週在 Nasdaq-100(NDX) 身上出現集中反應。受風險情緒轉空影響,NDX 盤中重挫約 3.4%,創下自 2025 年 10 月 10 日以來最大單日跌幅。半導體與高成長股成為殺盤重災區,Arm Holdings(ARM) 崩跌逾 11%,Marvell Technology(MRVL)、SanDisk(SNDK)、QUALCOMM(QCOM)、Micron(MU)、Advanced Micro Devices(AMD)、Western Digital(WDC)、Intel(INTC)、Lam Research(LRCX)、KLA(KLAC)、Applied Materials(AMAT) 等悉數大跌,反映出市場對「高估值+高循環性」組合風險的重新定價。

個股層面上,原本被視為 AI 裝備大贏家的 Applied Materials(AMAT),也在這波情緒逆轉中急踩煞車。AMAT 連漲六日、股價年內大漲逾 80%,遠勝整體 S&P 500 約 11% 升幅,但最新一個交易日卻重挫逾 6%,股價自前一日的 501.70 美元高位拉回到 468 美元附近。量化評等給出「獲利能力 A+、估值 F」的明顯矛盾,也道出當前 AI/半導體鏈普遍面臨的處境:基本面亮眼,卻早被市場「預支未來」。部分分析師仍看好 AMAT 是半導體設備的長線「挖礦鏟子股」,但也有觀點直言估值過高、寧可等待下一次產業循環回調才進場。

另一方面,AI 熱潮不只在股價上推升明星企業估值,也開始在勞動市場留下深刻烙印。人力顧問公司 Challenger, Gray & Christmas 公布,2026 年 5 月美國企業宣布裁員人數逾 9.7 萬人,創 2020 年疫情以來同月新高,且已連三個月增加。更關鍵的是,約四成裁員被企業直接歸因於 AI,遠高於今年初僅個位數比例,累計前五個月「歸因 AI」的裁員數已達 87,714 人,甚至超過 2025 年全年總和。

儘管如此,宏觀數據呈現的是另一個故事。同月非農就業增加 172,000 人,遠高於市場預期的 80,000 人,前幾個月也被大幅上修,顯示整體就業市場仍相當穩健。Columbia Business School 學者認為,AI 對就業的衝擊目前仍集中在科技等部分產業,談「全面 AI 失業潮」仍言之過早;另有專家提醒,企業將裁員理由歸咎 AI,有時可能只是「漂亮說法」,藉以為成本調整尋找正當性。真實世界裡,一邊是特定高技術職缺流失,一邊則是新型態職務與產業鏈投資持續擴張,勞動市場的結構性調整才是長期難題。

在金融條件方面,強勁就業與仍偏高的通膨,使得聯準會(Fed)降息希望幾乎被澆熄。最新 5 月就業報告公布後,利率期貨顯示,市場對 2026 年底前再度升息的可能性,已被推升至約七成。新任 Fed 主席 Kevin Warsh 則面臨來自多位官員的公開「學術反駁」:有人質疑他過度依賴修剪平均(trimmed mean)通膨指標,有人認為不應過度押注 AI 提升生產力會自動壓低通膨,更有官員警告若必要,不排除今年晚些時候再度升息,以確保物價穩定。

貨幣政策路徑的不確定,讓風險資產在估值拉高後顯得更為敏感。Cleveland Fed 官員甚至以「只看體重不算吃的甜甜圈與炸雞」來比喻忽略油價等波動項目的統計盲點,提醒市場勿因單一指標就過早宣告通膨已回到安全區間。對股市而言,高利率更可能長時間維持在高檔,意謂著未來每一分獲利都需要更高折現率來衡量,對目前市銷率逾 10 倍的成長股來說,安全邊際勢必被壓縮。

即便如此,並非所有專業機構都對股市前景悲觀。iCapital 首席投資策略師 Sonali Basak 便指出,目前美股最大隱憂是「漲勢過於集中」與「動能交易過熱」,而不是全面性泡沫。她預期今年下半年波動度將明顯升高,但未必出現深度修正,反而可能讓部分仍被低估的板塊,例如金融與工業等,浮出水面。她提醒投資人,不要一味追逐已經翻倍、甚至翻數倍的 AI 硬體與半導體股,而應重新檢視估值與產業位置,在短線回調中尋找相對便宜、卻同樣受惠於資本支出與 AI 生態擴張的受益者。

在這樣的結構下,美股整體表面看來依舊強勢,S&P 500 仍距高點不遠,Nasdaq 相關 ETF 如 QQQ、TQQQ、SQQQ 等交投火熱,但內部風險分布已高度極端。一端是少數超大型科技與 AI 受惠股,享有驚人估值與資金追捧;另一端則是被忽視的傳統類股與中小企業,在高利率與資金偏好的壓力下緩步掙扎。對投資人而言,關鍵不再只是「還能漲多少」,而是面對已經抬升的風險底線,是否願意調整組合,從單一題材的狂熱,回到更均衡、能承受利率與景氣驟變的長期配置策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。