圖 / Shutterstock

Meta財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

Meta 聚焦 AI 應用,打造龐大社群帝國

Meta(META)為全球最大社群平台營運商,旗下擁有 Facebook、Instagram、WhatsApp、Threads 等應用,每月活躍用戶數達 40 億人。2021 年,公司改名為 Meta,將發展重心轉向元宇宙和 AI 技術,重要產品包括 Reality Labs ( 虛擬實境新技術 ) 和 Meta AI。2024 年聚焦「支出效率 + 生成式 AI」,推出 Llama 4 與 Meta AI,並以 Ray-Ban AI 眼鏡切入智慧穿戴,帶動新的硬體收入。

Meta 的營收來源主要來自廣告業務(佔比達 98%),其中以 Facebook 與 Instagram 為核心。公司亦積極拓展商業訊息服務(WhatsApp Business)、生成式 AI 產品(Meta AI)、與硬體設備(Ray-Ban Meta 智慧眼鏡、Quest 頭戴裝置)。近期推出的 Llama 大型語言模型與 Advantage+ 廣告自動化工具,為公司創造 AI 價值的關鍵基礎。

Meta 依賴其強大的演算法、廣告產品與用戶黏著度,成為數位廣告與 AI 生態中的主導者。主要競爭對手包括 Alphabet (GOOG)、Amazon (AMZN) 、TikTok(母公司為字節跳動)、Snap (SNAP)。Meta 執行長馬克·祖克柏(Mark Zuckerberg)近年積極投資,其最新設立的 Meta Superintelligence Labs (MSL,超級智慧實驗室)被視為全球挑戰 OpenAI、Anthropic、Google DeepMind 的核心戰力,在 AI 領域的華山論劍中持續強化競爭力。

Meta 25Q2 營運創高,EPS 突破天際

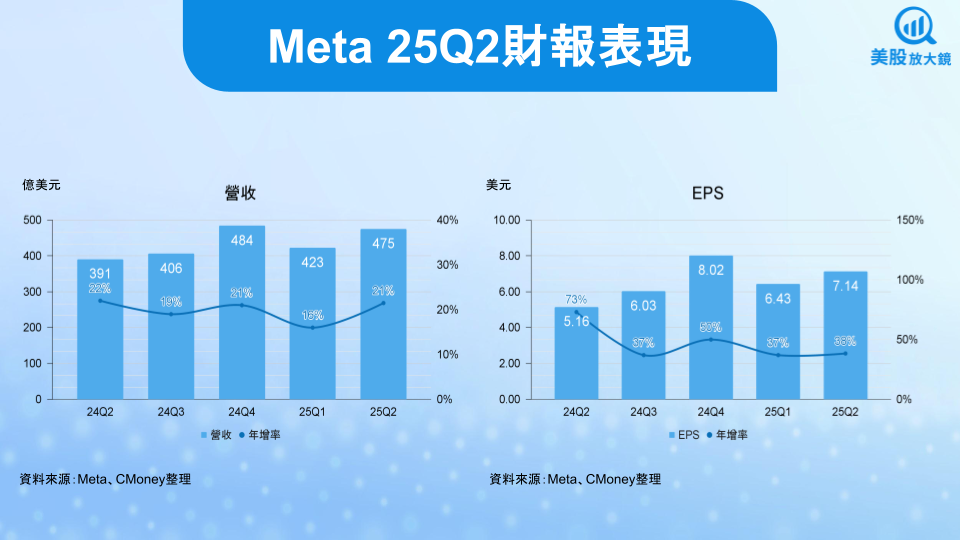

Meta 25Q2 財報表現如下:

- 營收 475 億美元,季增 12% / 年增 22%,優於預期的 448 億美元

- 營益率 43%,季增 2 個百分點 / 年增 5 個百分點

- EPS 7.14 美元,季增 11% / 年增 38%,遠優於市場預估的 5.86 美元

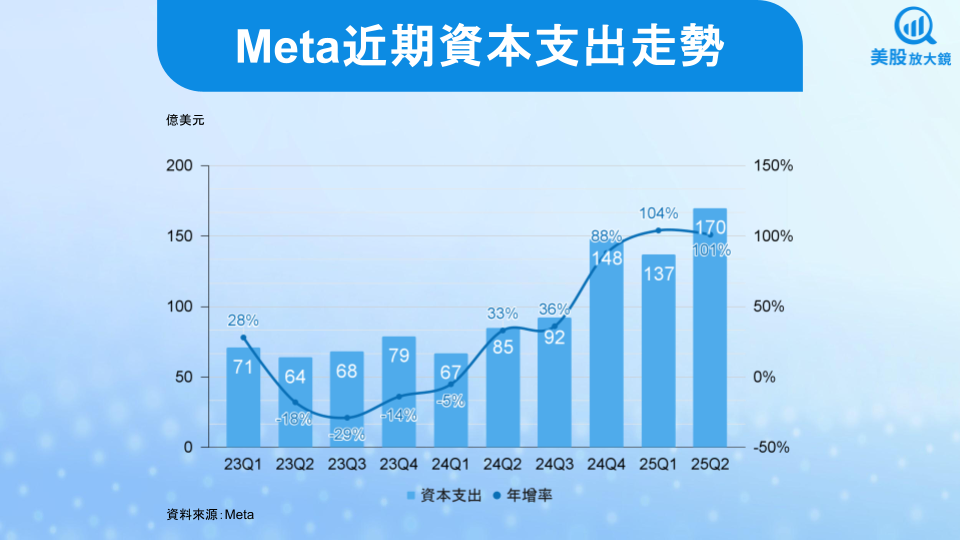

- 資本支出 170 億美元,季增 24% / 年增 101%

廣告投放效率大幅提升,25Q2 營收成長兇猛

Meta 在 25Q2 交出營收年增 22% 至 475 億美元的佳績,成長主力依然來自廣告業務(約占總營收 98%),尤其透過內部大型語言模型與 AI 演算法的強化,顯著提升廣告投放效率,包括:

- Andromeda 廣告擷取模型:提升候選廣告的精準度與覆蓋範圍,推升 Facebook Reels 的轉換率近 4%

- GEM(Generative Ads Recommendation)生成式推薦系統:分析使用者更長時間內的瀏覽行為與互動記錄,讓推薦廣告更貼近用戶興趣,進一步提高轉換率與廣告成效,助力 Instagram 與 Facebook 分別實現 5% 與 3% 的轉換率成長

除了廣告推薦技術的進步,Meta AI 本身也開始對內容探索與互動產生價值。例如用戶透過 Facebook Feed 或 WhatsApp 搜尋與對話式互動,進一步延長使用時數與強化內容連結,推升整體平台黏著度。根據管理層指出,Instagram 與 Facebook 影音觀看時間均年增超過 20%,顯示內容消費習慣受 AI 演算法驅動正快速進化,進而帶動每用戶平均收入(ARPU)持續成長,從前一季 12.4 美元成長至約 13.3 美元。

此外,Meta 將 Meta Verified 訂閱、WhatsApp Business 付費功能納入 Family of Apps 其他營收,該部分年增 50% 至 5.8 億美元(約占總營收 1.2%),也展現出平台商業化能力的多元性。

營益率升至 43%,EPS 年增近 4 成創新高

Meta 25Q2 營業利益達 204 億美元,營益率高達 43% 為歷史次高(僅次於 24Q4),主因 1) AI 驅動的廣告轉換率提升,提高單位廣告收入與廣告投放 ROI、2) 基礎建設延壽政策帶來成本遞延效益,如伺服器與網路設備使用年限延長,攤提費用下降、3) 費用僅年增 12%,反映訴訟相關支出下降與組織精簡的延續效果,也進而帶動 EPS 繳出年增 38% 至 7.14 美元的優異成績,續創歷史新高。

整體而言,在強勁的營收與獲利雙成長之下,Meta 已成功將過去 AI 投資轉化為實質財務成果,強化其作為生成式 AI 與數位廣告結合的領導者地位。

Meta 25Q3 財測動能持穩,AI 與影音仍為成長主軸

Meta 對 25Q3 財測保持審慎樂觀,預估營收區間落在 475 ~ 505 億美元,若以中間值 490 億美元計算,季增 3.1% / 年增 21%。儘管去年同期 24Q3 適逢美國大選前期旺季,廣告基期偏高,且歐盟數位市場法案(DMA)可能影響歐洲地區(營收占比約24%)變現效率,不過,深入觀察產品層面的發展,Meta 仍展現強勁的中期成長動能。

首先,Meta AI 月活躍人數已經超過 10 億,功能遍及 WhatsApp、Facebook、IG,未來將進一步擴展至搜尋、翻譯、內容推薦等商業應用,提升用戶黏著度。第二,Threads 在 25Q2 首度導入廣告,開啟變現的可能。雖然目前貢獻極少,但其月活躍用戶約有 2 億人,若能達到 Facebook 現有全球平均 ARPU 的 25%,預期每年能帶來超過 6 億美元的營收。第三,Instegram 與 Facebook 影音內容觀看時間在 AI 演算法及 Reels 優化之下,有望持續年增超過 20%,搭配廣告工具的升級,轉換率預期將全面提升,強化單位變現能力。

整體來看,Meta 廣告系統正穩步進化為 AI 驅動的全鏈整合行銷平台,用戶活躍穩健增長、Meta AI 的導入、廣告推薦演算法優化,均展現強勁的驅動力,未來前景明朗。

Meta 上調 2025 年資本支出,AI 投資不遺餘力

Meta 馬不停蹄持續進行策略性擴張,全力衝刺 AI 投資。包括併購語音生成技術團隊 PlayAI,強化 Meta AI 語音功能,整合至眼鏡與內容生成工具;收購 Scale AI,欲提升 Llama 模型訓練品質與速度,強化超級智慧戰略。

Meta 在 2024 年底成立 Meta Superintelligence Labs(MSL,超級智慧實驗室)極具代表性,是公司的尖端 AI 研發部門,主要訓練下一代 Llama 模型(Llama 4.1、4.2、5.0),研究 AI 自我改進能力、自我學習、自主行動架構,並配套重要 AI 基礎設施。

而其資本支出是投資人關注的重中之重。公司將原先 2025 年 640 ~ 720 億美元的資本支出調整為 660 ~ 720 億美元,上調區間下限 20 億美元,若以中間值 690 億美元計算,年增達 76%,預期 2026 年將進一步增長,成為 Meta 大規模部署與落地轉化的一年。

Meta 重金打造 AI 王國,擁有頂尖研發團隊極基礎設施中心

Meta 龐大的支出主力集中在 AI 訓練與推理所需的 1) 輝達(NVDA) H100、B200 GPU 晶片、2) 自研網路交換與儲存架構優化、3) AI 基礎設施如 Prometheus、Hyperion、Titan 等多個超級運算叢集建置等。

其中,Meta 的 Prometheus 超級運算叢集預估運算功率將超過 1GW,預估在 2025 年底前上線。之後的 Hyperion 超級運算叢集的運算功率甚至可望擴充至 5GW,此為多年擴建計畫,為 Llama 超級智慧中長期主力架構。另外尚有 Titan 叢集,目前公布細節較少,未特別標榜為旗艦(Prometheus)或最大規模(Hyperion),很可能是中等規模、多座分散式的 AI/ML 訓練叢集,單座估計可能落在 0.3~0.8 GW 之間。

值得一提的是,對於 AI 資料中心或所謂超級運算叢集,可以用「運算功率」作為觀察指標,反映 AI 算力上限,越高的功率能支援更多 GPU 同時運行。由於一般中小型公司無法取得如此規模的資源與硬體調度能力,因此這也視為大型科技公司的「規模經濟護城河」。而對比其他科技巨頭,推估目前微軟(MSFT)、Google(GOOGL)、及亞馬遜(AMZN)運算功率落在 1~ 2GW,顯示出 Meta 在 AI 軍備競賽不落人後的決心。

技術團隊方面,核心成員有前 Scale AI 創辦人 Alexandr Wang,擔任 MSL 領導人;前 GitHub 執行長 Nat Friedman 領導 AI 產品與應用研究;Shengjia Zhao 任首席科學家,曾在史丹福大學進行 AI 通用學習架構研究,並且聚集從 Apple(AAPL)、Google(GOOGL)、Anthropic 與 OpenAI 挖角的 50 名頂級研究人員,讓 MSL 未來備受期待。

AI 產品升級值得期待,市場 2025 年財測預估過於保守

Meta 大舉投資 AI,將持續優化旗下 AI 產品。包括私人 AI 助理 Meta AI 將走向普及化,多模態功能逐步推出;智慧眼鏡 Ray-Ban Meta 與 Oakley Meta HSTN 銷售隨著功能改善,使用率快速上升;AI 廣告系統進化史轉換率及價格再度大躍進。這些都將促使 Meta 獲利能力不斷提升。

綜合以上,市場對 Meta 2025 年財測即顯得過於保守,預估全年營收 1,886 億美元,年增 15%;EPS 則預估將年增 7.9% 至 25.74 美元。Meta 2025 年前兩次的期中考成績,已為全年奠定良好基礎,預期下半年廣告旺季在 AI 全面進化後,身為 AI 變現資優生的 Meta 有極大機率繳出更漂亮的成績單,挑戰 EPS 成長逾 30% 達 31 美元的優異表現(25H1 EPS 年增率已經來到 37%)。

Meta 投資潛力依舊,技術面買點浮現,建議買進

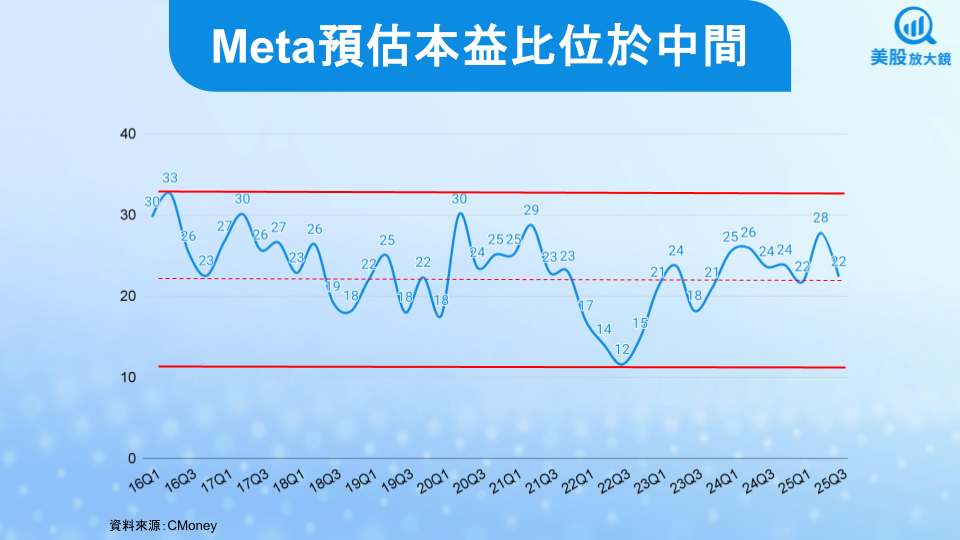

評價方面,原先在【美股焦點】Meta AI全力衝刺、WhatsApp變現起飛,財報怎麼看?有提到其的預估本益比約 28 倍,處於其十年區間(12 ~ 33倍)的上緣,評價偏貴,但在上調其 2025 年 EPS 預估至 31 美元後,搭配 7/30 收盤價 695.21 美元計算,本益比回落至 22 倍,評價相對合理。

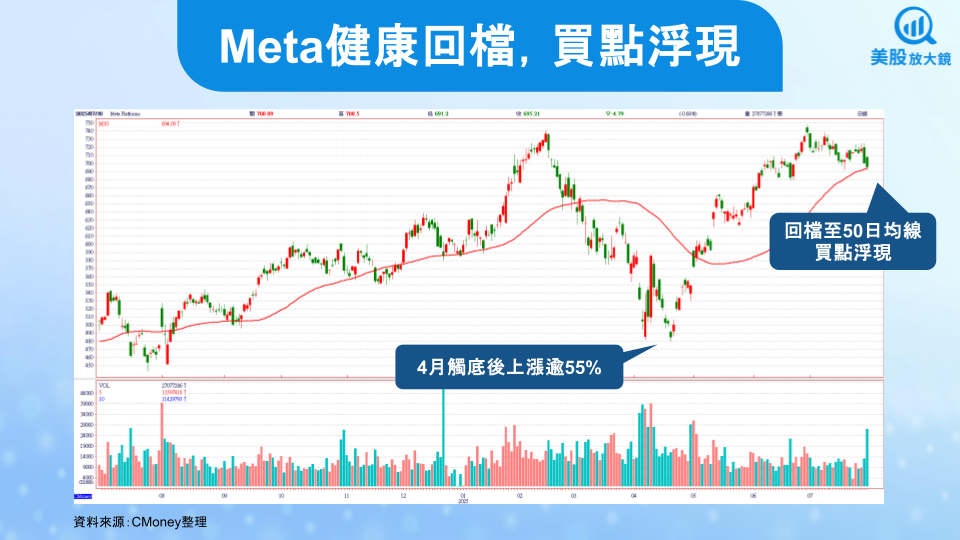

Meta 在公布財報後,盤後股價飆漲 11.5% 至每股 775.10 美元。從股價日線圖來看,Meta 自 4 月觸底後快速上攻,最高漲幅超過 55%,隨後進入橫盤,回測 50 日均線,此為健康的回檔現象,可視為絕佳的拉回買進時機。

整體而言,Meta 具備全球最深的 AI 壟斷資產與社交資料網絡優勢,MSL 的布局可望為其在 AI 廣告投遞、影音生成、客服代理人等多元應用鋪路,有潛力在 3 ~ 5 年內進入新一輪營收與利潤擴張週期,加上評價仍有上行空間、技術面買點浮現,維持買進建議。

台股相關供應鏈或概念股

- 緯穎(6669):全球大型雲端客戶主要伺服器供應商之一,Meta AI 伺服器與資料中心硬體訂單主力 ODM 廠商。

- 智邦(2345):提供 400G/800G 高速交換器,支援 Meta 大型資料中心內部網路升級,屬 AI 基礎建設核心網通夥伴。

- 創意(3443):具備 AI 加速器 ASIC 客製化設計能力,未來 Meta 擴大自研晶片布局下的潛在設計供應商。

- 精材(3374):專注高階先進封裝測試與材料,受惠 Meta 對高效能 GPU/AI 晶片封裝需求擴張。

- 大立光(3008):提供高階鏡頭模組,為 Meta Reality Labs AR/VR 裝置潛在感測與光學供應鏈成員。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。