圖/Shutterstock

Meta 從社交巨頭轉型元宇宙與 AI,廣告與 VR 布局引領未來發展

Meta (META) 前身為 Facebook,故事可追溯至 2004 年,馬克·祖克柏 ( Mark Zuckerberg ) 和他的幾位同學在哈佛大學宿舍內開始了小型計畫,此計畫最初叫做「The Facebook」,由一個簡單的學生交友平台,擴展成全球流量最大的社交平台之一。2012年,Facebook 成功上市,並且開始進行大規模的收購行動,包括 Instagram 和 WhatsApp,這些收購幫助公司拓展影響力,涵蓋更多用戶群體。

2021 年,公司改名為 Meta,將發展重心轉向元宇宙和 AI 技術,重要產品包括 Reality Labs ( 虛擬實境新技術 ) 和 Meta AI。2024 年聚焦「支出效率 + 生成式 AI」,推出 Llama 4 與 Meta AI,並以 Ray-Ban AI 眼鏡切入智慧穿戴,帶動新的硬體收入。

如今,Meta 在社群、訊息與沉浸式裝置三大生態系坐擁逾 34 億每日活躍用戶,公司透過 AI 技術在數位廣告市場迅速擴展,廣告收入占營收 97%,市占超過 20%,與 Google 個性化廣告競爭。

Meta 25Q1 財報亮眼,AI 推升廣告單價成長

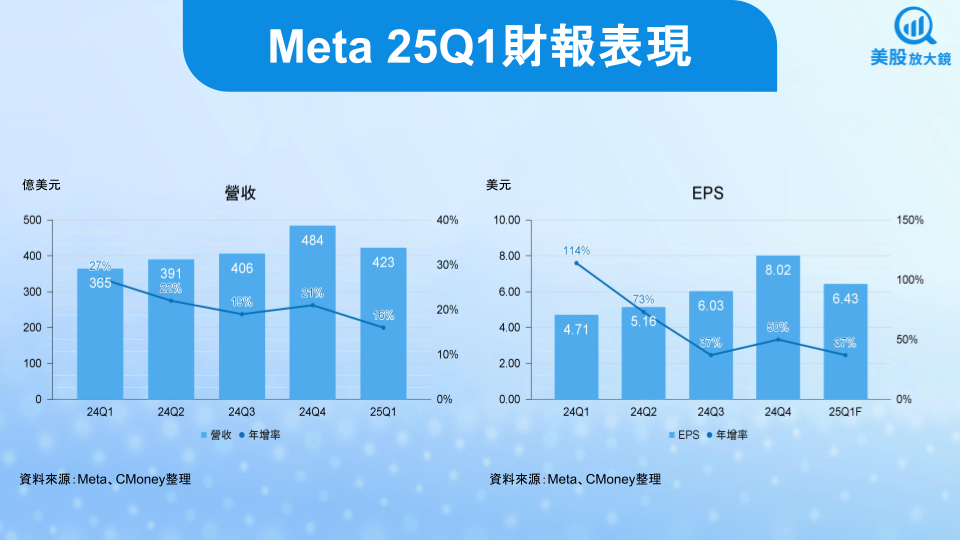

Meta 25Q1 財報表現如下:

- 營收 423 億美元,季減 13% / 年增 16%,優於預期的 414 億美元

- 營益率 41%,季減 7 個百分點 / 年增 3 個百分點

- EPS 6.43 美元,季減 20% / 年增 37%,遠優於市場預估的 5.21 美元

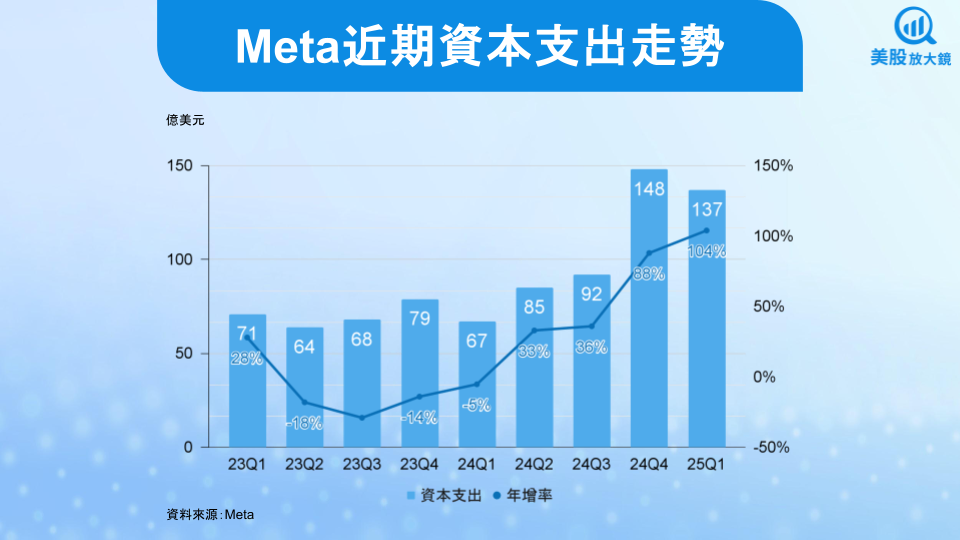

- 資本支出 137 億美元,季減 7.7% / 年增 104%

Meta 25Q1 表現亮眼,成長主力仍是廣告業務。受惠於 1) GEM 廣告推薦模型 ( 將 AI 融入廣告系統,同步強化找對人及產出好創意兩件事 ) 與 Advantage+ 自動化套件 ( 全自動化投放解決方案 ) 全面擴散,平均廣告單價年增 10%,彌補曝光量僅 5% 的溫和成長;2) 電商需求與 Reels 廣告需求強勁,各貢獻 18 ~ 19% 的年增幅;3) WhatsApp Business 平台 ( 一站式「對話商務」後台 ) 與 Meta Verified ( 官方藍勾勾,提供較佳服務 ) 訂閱亦推升「其他收入」年增 34%,為非廣告營收注入動能。另外,Threads 雖已突破 3.5 億月活躍用戶,但廣告剛啟動,對本季營收貢獻有限。

獲利能力方面,營益率從前一季下滑 7 個百分點主因季節性因素、AI 研發與基礎建設擴張、24Q4 調降訴訟準備金,25Q1 回到正常水位等,不過對比去年同期則年增 3 個百分點,關鍵在於費用增速受控、伺服器折舊年限延長及法律相關支出下降。在高毛利的廣告業務及低稅率 ( 9% ) 的帶動下,EPS 年增達 37%。

關稅影響帶來不確定性,但無礙 25Q2 成長

關稅影響方面,25Q1 營收端已出現亞洲出口電商投放降溫的跡象,由於美國將於 5/2 正式取消對中國 ( 含香港 ) 低於 800 美元包裹的免稅額度,Shein、Temu 等跨境賣家預先拉高售價並縮減美國市場行銷預算,導致 Meta 在 4 月起觀察到這類客戶於美國區廣告支出明顯下滑,僅部分轉移至其他國家,因此總投放仍低於 3 月水準,為 25Q2 帶來不確定性。

儘管如此,Meta 對 25Q2 仍給出 425 ~ 455 億美元的營收預估,季增 4.0% / 年增 13% ( 以中間值 440 億美元計算 ),成長動能來自 1) GEM 廣告模型 6 月底將全面覆蓋 Reels 與 Feed,可望進一步推升平均單價 3 ~ 4 個百分點;2) Threads 已向 30 個市場全量開放廣告,雖初期貢獻有限,但可補充淡季曝光缺口;3) WhatsApp Business「對話商務」在巴西、印度、印尼的付費訊息量維持雙位數月增。

費用端部分,雖預期 Reality Labs 虧損縮減幅度有限,且 GPU 採購開始認列折舊,但在營收成長推動下,預估營益率仍能較第 1 季小幅回升 2 個百分點至 43%,EPS 約 6.80 美元,季增 5.8% / 年增 32%。

Meta 內外皆美,上修 2025 年資本支出布局 AI 資料中心

展望 2025 年,公司目標將 Meta AI 每月活躍用戶提升至 15 億 ( 目前接近 10 億 )、AI 眼鏡銷量較去年「三倍基期」再翻倍,並於年底推 Quest 3S 平價款擴大 VR 滲透率。產業方面,研調機構報告顯示數位廣告總量 2025 ~ 2028 年期間的年複合成長率為 9%,而社群媒體因 AI 精準投放有望高於產業平均,Meta 依舊可憑龐大用戶資料與私域自訓模型保有競爭優勢。

市場將營收預估從 1,858 億美元上調至 1,900 億美元,年增 16%,主要驅動力為 GEM 與 Advantage+ 自動化套件有望推升產品 ASP;Threads 逐季放量,年底預估占廣告收入 2%;商務訊息與 Meta Verified 也有望保持 50% 以上增速,挹注非廣告收入。

費用方面,Meta 將 2025 年資本支出從 600 ~ 650 億美元上調至 640 ~ 720 億美元,年增逾 7 成 ( 以中間值 680 億美元估計 ),用於加速模組化 AI 資料中心與 H100╱B100 叢集佈建,同時預留因「貿易談判與關稅不確定性」導致伺服器與網路設備單價上升的緩衝,但在積極控制成本端之下,維持全年費用約 1,150 億美元水準,EPS 可望年增 25% 站上 30 美元。

Meta 股價拉回買點浮現,W 底型態作勢上攻

整體而言,Meta 成長前景明朗,掌握三條長期成長曲線:1) 廣告業務深化 AI 應用,透過更強的推薦系統與商業化工具提升廣告投放回報率並擴大市占;2) 對話商務與訂閱收入打開非廣告天花板;3) 硬體業務擴展,AI 眼鏡與 Quest 平價版完善硬體生態。短期雖有監管與關稅雜音干擾,但並未改變公司成長潛力,在股價隨大盤回落之際,正是逢低布局的好時機。

Meta 公布財報後,盤後股價大漲約 5.4% 至 578.45 美元。從股價日線圖來看,Meta 從 2 月高點計算,最大回檔幅度達 35%,不過隨之而來的是未完成的 W 底型態,且右腳略低於左腳,有助於清洗籌碼,籌碼較為乾淨下,股價上漲過程有機會更順遂,加上基本面良好,因此無需等待突破頸線後再布局,可直接買進。

目標價部分,可用 W 底的計算方式,右腳低點為 479.80 美元,頸線為 587.89 美元,此距離 ( 587.89 - 479.80 = 108.09 ) 向上從頸線等幅計算得出 695.98 美元 ( 587.89 + 108.09 = 695.98 ),潛在漲幅約 19%;停損部分則可以右腳低點 479.80 美元為守。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。