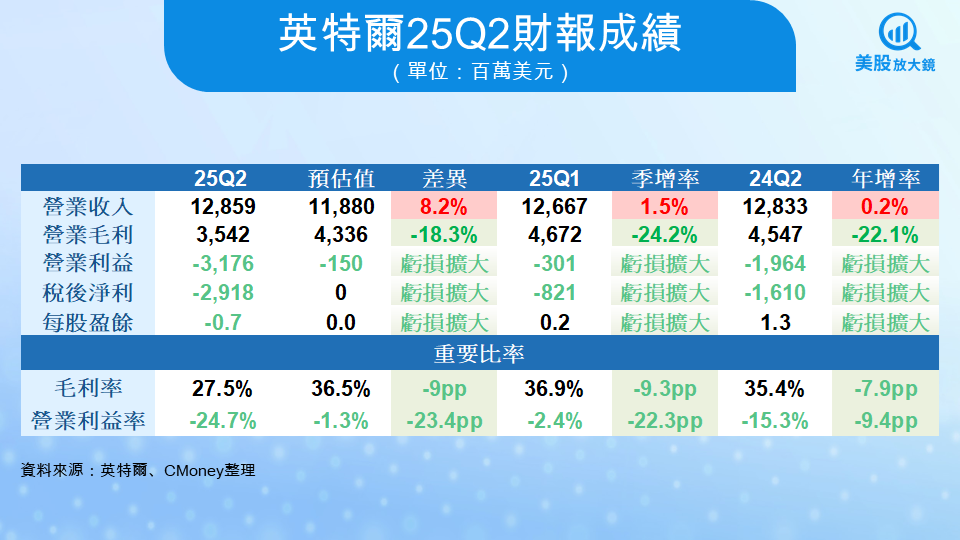

2025 年 7 月 24 日盤後,英特爾(INTC)公布第二季財報。營收為 129 億美元,季增長1.8%,但 GAAP EPS 虧損高達 0.67 美元,遠高於市場預估的 -0.28 美元與去年同期的 -0.38 美元,主因來自高達 19 億美元的重組費用與一次性減損。

消息公布後,英特爾盤後股價一度拉升 6%,但隨即翻黑收跌 4.42%,正式交易日也下跌 3.66% 收 22.63 美元,反映市場對轉型成本與財務壓力的複雜情緒。儘管今年以來股價累計反彈約 13%,但 2024 年暴跌逾 60%,至今英特爾仍處於修復階段。

美國晶片製造巨頭 - 英特爾

英特爾是全球最大的半導體製造商之一,總部位於美國加州矽谷,以設計與生產中央處理器(CPU)與邏輯晶片聞名。過去二十年,英特爾長期主導 PC 與伺服器市場,是 Wintel 聯盟的核心支柱。不過,英特爾近年也因多次失誤而失去領先優勢。10奈米製程長期延宕,讓台積電(TSM)與三星趁勢超車,趁勢吸引蘋果(APPL)、AMD (AMD)等高端客戶。伺服器市場則被 AMD 以先進架構與製程快速搶佔市佔,動搖英特爾在資料中心的主導地位。此外,雖然英特爾喊出「IDM 2.0」重返晶圓代工,但執行進度緩慢,至今仍缺乏具規模的外部大客戶,導致重金投入回報有限。這些問題累積下來,使得英特爾在 2022–2024 年間連續虧損、股價重挫,必須依賴大規模重組與製程改革重新尋求翻身機會。

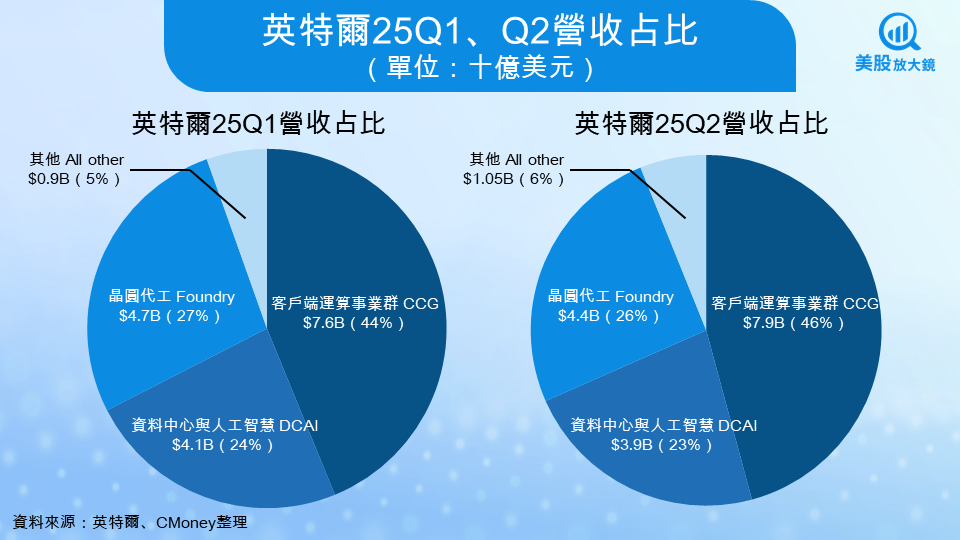

截至 2025 年第二季,英特爾的三大核心營收來源分別為:客戶端運算事業群(CCG)佔比 46%、資料中心與 AI(DCAI)佔比 23%、晶圓代工(Foundry)佔比 26%。

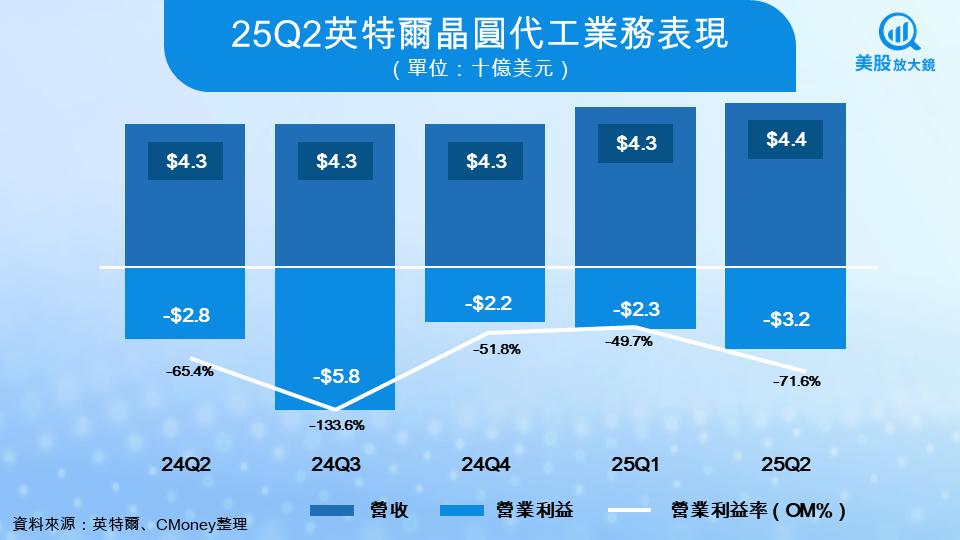

財報細節解析,晶圓代工業務越陷越深

英特爾 2025 年第二季的營收達 128.6 億美元,雖然僅年增 0.2%,但仍優於市場預期的 118.8 億,表現出一定程度的營收韌性。不過,受制於龐大的重組與減損支出,獲利全面為負。當季毛利為 35.4 億美元,年減幅達 22.1%,每股虧損高達 0.70 美元,遠遜於預估的損益兩平。毛利率僅 27.5%,較市場預期低 9 個百分點,營業利益率也由去年的 -15.3% 進一步惡化至 -24.7%,顯示即便營收未失守,底線表現依然深陷壓力。

本季營收來自三大核心部門,其中兩部門皆優於市場預期:

客戶端運算部門(CCG):營收 79 億美元,年減 2.5%,但仍高於預期的 72.9 億,受惠於返校季與 Windows 10 停產帶動企業更新潮。

資料中心與AI部門(DCAI):營收 39 億美元,年增2.6%,持續與 AMD 競爭,並打入輝達 DGX B300 系統的主機板合作供應鏈。

晶圓代工部門( IFS):營收 44 億美元,年增 2.3%,略優於市場預期,營運虧損32 億美元,仍為重大財務黑洞。

然而,整體獲利卻被龐大的重組與一次性成本大幅吞噬。當季英特爾認列了 19 億美元的重組支出,主要來自全球裁員與設施整併;另有 8 億美元的設備減損,涵蓋無後續用途的閒置工具資產,以及 2 億美元的一次性費用。這三項非經常性項目合計衝擊每股盈餘達 0.88 美元,使得 GAAP EPS 轉為每股虧損 0.67 美元。毛利率也從去年同期的 38.7% 大幅滑落至 29.7%,即便扣除上述項目後,Non-GAAP 毛利率也尚未恢復到正值,為 -0.1 美元,顯示轉型陣痛尚未結束。

CEO談話與策略方向,陳立武大刀整頓、取消德國波蘭建廠、聚焦14A

英特爾執行長陳立武(Lip-Bu Tan)在本季財報與致員工備忘錄中語氣果斷,強調:「英特爾不再發空白支票。」這句話不僅揭示他的資本紀律轉型哲學,更意味著這家晶片巨頭將不再依賴過去「先砸錢、後補效益」的粗放擴張模式,而是全面調整策略,聚焦在「能帶來回報的節點」。

在這樣的戰略主軸下,陳立武啟動三項結構性調整:

取消歐洲晶圓廠擴建計畫:原先預定於德國與波蘭設立的新廠計畫全面喊停。這項決策預估可節省數十億美元的資本支出,不僅象徵英特爾放棄在歐洲搶地擴張的策略,也代表其重新審視產能佈局與客戶需求的匹配性。

整併測試與封裝據點:英特爾宣布將整合越南與馬來西亞的測試與組裝業務,將重心集中於生產效率更高的設施,以降低固定成本、提升稼動率。此舉也有助於資源集中,並削減組織冗餘。

放緩美國俄亥俄州晶片超級廠建設步伐:原先備受關注的先進製程旗艦廠,將延後建設進度,並等待具體客戶訂單再行啟動,顯示晶圓代工部門(IFS)目前仍處於產能與需求尚未匹配的早期階段。

此外,為落實組織瘦身,英特爾裁員計畫也已完成大半。截至目前,公司總人力已縮減 15%,年底員工數預計將下降至 7.5 萬人,為近年的低點。這些舉措不是象徵性改革,而是一次針對整個營運體系的「大手術」,目的是釋出資源、減輕成本壓力,為下一階段製程技術的資本支出鋪路。

在技術路線上,英特爾也不再盲目追求製程節點的「數字遊戲」,而是轉向「商業落地優先」的實用導向策略。18A 製程目前已在亞利桑那州正式投片,首款 Panther Lake 處理器預計於下半年出貨,並將成為英特爾重返高性能運算的關鍵代表作之一。而後續的 14A 節點更引起市場高度關注,該節點核心整合的 Turbo Cell 技術,預期將顯著提升 CPU 主頻上限,並優化 GPU 關鍵速度路徑,是英特爾在 14A 製程上是否能與台積電競爭的關鍵。

這也代表一個微妙的轉向:從過去以內部自製為導向的「封閉式製程哲學」,轉變為更加聚焦在「以外部客戶需求與經濟回報為前提」的開放式平台策略。英特爾正在從一間單純晶片供應商,轉型為資本效率與技術節點共進的製程營運平台,而這一轉變能否成功,將是未來 2–3 年股價與競爭地位能否翻轉的考驗。

Q3展望與潛在催化劑,營收回升可期,但毛利率仍壓力重重

英特爾預估 2025Q3 營收將介於 126 億至 136 億美元,中位數為 131 億,優於市場預估的126.4億美元;EPS 部分則預估「損益兩平」(non-GAAP EPS 為 0),符合市場期待,但毛利率預估依舊偏低,只有 34.1%,反映出轉型陣痛仍未過去。

未來幾個潛在觀察重點包括:

18A是否如期量產並取得AI或高效能運算客戶

14A是否吸引蘋果等外部大客戶代工合作

英特爾是否能在伺服器與筆電市佔上止跌回升

AI政策推動與美國政府基礎建設補貼是否能帶來外部資本緩解

投資建議與風險

整體而言,英特爾正處於轉型的關鍵十字路口。若 18A 與 14A 兩項先進製程能順利導入市場,並在財務紀律的落實下逐步改善體質,將有望在 2026 年重新奪回技術與市佔優勢。然而,短期內挑戰依舊嚴峻:晶圓代工事業仍深陷虧損泥淖,毛利率壓力未見明顯舒緩,PC 市場競爭態勢持續激烈,加上外部代工訂單遲遲未能確立,使得轉型成果尚難立即反映在財報表現上。

對保守型投資人而言,英特爾目前仍屬於「轉機型」布局標的,建議關注未來 1 至 2 季的製程節點落地與關鍵客戶簽約情況,作為是否進一步加碼的觀察依據。

延伸閱讀:

【美股焦點】ServiceNow FY25Q2財報前瞻:AI產品放量,動能全面展開!

【美股研究報告】Google 25Q2財報讚,AI黃袍加身,大幅上修資本支出!

【美股焦點】微軟FY25Q4財報預告,AI及雲端布局為關注焦點

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。