圖/Shutterstock

圖/Shutterstock不只是 ITSM,ServiceNow 正轉型為企業級 AI 營運平台

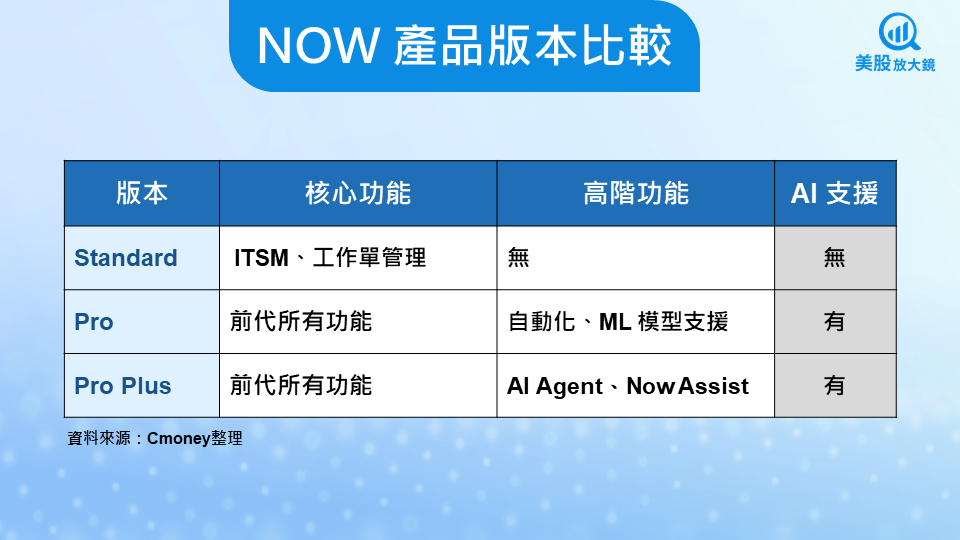

ServiceNow(NOW)是一家專注於工作流程自動化與企業數位轉型的 SaaS 公司,成立於 2004 年。其以自家平台 Now Platform 為核心,提供涵蓋 IT 服務管理(ITSM)、IT 營運(ITOM)與 IT 資產管理(ITAM)等解決方案。隨著業務拓展,ServiceNow 的應用已從 IT 領域延伸至客服、人資、法務與資安等多種部門。透過將生成式 AI、自動化、低程式碼開發工具與跨部門流程模組整合進 Now Platform,ServiceNow 協助企業顯著地提升營運效率。目前,ServiceNow 已服務全球超過 85% 的《財富》500 強企業,訂閱收入穩定且續約率高,展現出強大的用戶黏著度與成長潛力。

Q1 表現優於預期,Pro Plus 升級潮為最大亮點

ServiceNow 今年 Q1 持續繳出優良表現,總營收為 30.88 億美元(年增 18.6%),其中訂閱收入為占比高達 97.31%;調整後 EPS 為 4.04 美元(年增 18.5%),顯著高於市場預期的 3.83 美元;營益率達31%,高於預期 1%;自由現金流更為歷史新高的 14.7 億美元,展現公司優異的現金創造能力。

配備生成式 AI 功能(Now Assist)的 Pro Plus 產品為成長核心。根據電話會議,Q1 前 20 大合約中有 15 筆包含 Pro Plus,且使用量年增超過四倍,顯示企業級客戶對高階 AI 的強勁需求。此外,公司表示客戶訂單正出現「雙重升級」的現象,約有 15% 的客戶是從 Standard 版本直接升級至 Pro Plus(跳過 Pro),這類升級可帶來高達 60% 平均售價(ASP)的提升,進一步推升營收與整體毛利結構。

值得注意的是,Q1 的當前剩餘履約義務(CRPO)為 103 億美元(年增 22%),剩餘履約義務(RPO)總額更達 221 億美元,顯示良好的營收能見度。至於合約方面,ServiceNow 當季新增 72 筆年合約價值(ACV)逾 100 萬美元的大型交易,而 ACV 大於 500 萬美元的客戶更超過 500 家。這些數據明確顯示其客戶規模持續擴大,並展現穩健的用戶黏著度與營運動能。

Q2 聚焦 AI 需求與 CRPO,企業升級速度將成關鍵

進入 Q2,ServiceNow 能否延續生成式 AI 商業化的高速成長將至關重要。公司預期 Q2 營收落在 30.30 至 30.35 億美元(年增 19% 至 19.5%);市場預期營收為 31.24 億美元(年增 18.9%)且調整後 EPS 為 3.57 美元(年增 14.1%);至於 CRPO 則預期年增 19.5%,儘管低於 Q1,但考量部分大型合約的簽署遞延至下半年,整體動能仍維持健康。

本季觀察重點將包括以下四項:

- Pro Plus 需求是否持續放量

整合生成式 AI 與 AI 代理(AI Agent)的 Pro Plus 已成為新的成長引擎。生成式 AI 提供的內容可協助企業強化案例處理與應用開發流程;AI 代理則能主動執行跨部門任務、改善決策,並進一步提升營運效率。ServiceNow 今年以推動 1,000 家企業部署 AI 代理為目標,若本季相關套件的採用持續攀升,將有望推動 AI 年合約價值(AI ACV)提前實現 2026 財年 10 億美元的中期目標。 - Assist Packs 消耗速度

Assist Packs 是企業在升級至 Pro Plus 後可取得的 AI 使用額度,結合了「試用」與「按量付費」模式,能讓客戶按需求追加使用量。根據 Q1 電話會議,Now Assist 的 Assist Packs 使用量月增率達 50%,若此增速在 Q2 能維持甚至更進一步,則可望在未來帶來更多的營收挹注。 - 垂直業務成長狀態

除了 AI 產品外,ServiceNow 在客戶關係管理(CRM)與核心業務流程(Core Workflow)等領域的表現亦穩健,過去一年 ACV 分別年增超過 30% 與 40%。雖短期對財報影響有限,但長期有助於推升整體潛在市場(TAM),扮演支撐營收結構的角色。 - 收購案整合進度

ServiceNow 近月完成了兩項收購,分別為提供 AI 聊天助理平台的 Moveworks 以及開發 AI 報價系統的 Logik.ai。這兩項收購被視為公司對 AI 前台應用的持續布局,特別是 AI 搜尋、服務與報價流程上的潛力,將是 Q2 值得關注的另一重點。

長期潛力明確,然須關注波動與競爭風險

從長期來看,ServiceNow 的成長邏輯具備三大支撐力:

- 收費模式具擴張性:採用「試用」與「按量付費」的混合定價模式,有效降低企業導入生成式 AI 的初期門檻,也為客戶需求創造彈性。若 AI ACV 如預期從 FY25Q1 的 2.5 億美元提升至 2026 財年的 10 億美元,對應年複合成長率(CAGR)將高達 100%。

- 垂直應用擴大 TAM:ServiceNow 積極從 ITSM 延伸至 CRM、財務、人資、法務等部門,帶動產品在多領域的垂直應用成長,顯著提升客戶的黏著度。

- 營運槓桿加速獲利釋放:隨營收規模擴大,公司營業槓桿持續發酵。Q1 的 GAAP 營益率已提升至 14.6%,Non-GAAP 更達 31%。若整體高毛利結構(約 80%)得以維持,營益率有望繼續攀升,為 EPS 成長提供加乘。

但以下風險仍不可忽視:

- 估值偏高:目前預期本益比為 56 倍,仍高於產業平均(約 40)。若因總體事件導致大盤回落,估值壓力恐使股價出現短期修正。

- 企業支出敏感性:ServiceNow 仰賴企業資本支出與大型合約推進,若經濟放緩或企業支出保守,可能壓抑合約擴張速度,使 RPO 成長趨緩並影響整體展望。

長線價值具備,回檔將提供布局良機

ServiceNow 的生成式 AI、混合定價架構與高度續約率的營運模式,提供了極佳的現金流穩定性與獲利可預測性。投資方面,持有者可視其為核心長期配置,聚焦未來的 EPS 成長與 AI 收入占比。至於空手者,則可從短期震盪尋找進場良機。總結來看,ServiceNow 已從 ITSM 轉型為透過 AI 驅動的企業營運平台,而 Q2 財報將是檢驗其轉型成效的重要關鍵點。儘管估值偏高可能帶來短期震盪風險,但對於願意中長期持有的成長型投資人而言,依然是具備成長潛力的優良標的。

台股相關概念股

資安解決方案:安碁資訊(6690)、零壹(3029)

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。